Bartłomiej Grelewicz 19.01.2026

W sierpniu 2023 r. mieliśmy przyjemność napisać artykuł porównujący długoterminowe stopy zwrotu z rynku akcji do inwestycji w mieszkanie na wynajem (link). Dla tych którzy nie mieli okazji go przeczytać, a kibicują nieruchomościom, proponujemy jednozdaniowe streszczenie: na fasadzie kawalerkowego snu o potędze, pojawiły się pewne pęknięcia. Dziś wracamy do tematu, ponieważ w międzyczasie wydarzyło się coś, czego nie widzieliśmy od ponad dekady.

Pisząc precyzyjniej, istotnych wydarzeń było kilka, ale zacznijmy od najważniejszego z nich. Tego który wydaje się stać w logicznej sprzeczności z tezami głoszonymi przez youtubowych guru od „pasywnego dochodu”. Mianowicie ceny nieruchomości spadły. Po raz pierwszy od 2013 r. średnia cena metra kwadratowego mieszkania na rynku wtórnym w 7 największych miastach w Polsce spadła od szczytu o więcej niż 1%. Według najnowszych dostępnych danych z raportu NBP1 był to spadek o 1,2%, a dla samej Warszawy o 3,2%. Nie są to oczywiście druzgocące liczby. Problem nie leży jednak wyłącznie w samej wartości spadku. Przypomnijmy, że od czasu naszego wspomnianego artykułu, stopy procentowe w Polsce spadły z poziomu 6,75% do 4% obecnie (4,75% do końca okresu, który obejmuje raport NBP). Teoria mówi, że powinno to oznaczać większą dostępność kredytów i tym samym większy popyt na mieszkania i jeszcze szybsze wzrosty cen. W praktyce, po rozpoczęciu obniżek stóp ceny faktycznie kontynuowały wzrosty. Potem nastąpiło jednak zatrzymanie, a według ostatnich danych mieszkania są najtańsze od 5 kwartałów, mimo że spadki są niewielkie.

Pustostan w portfelu

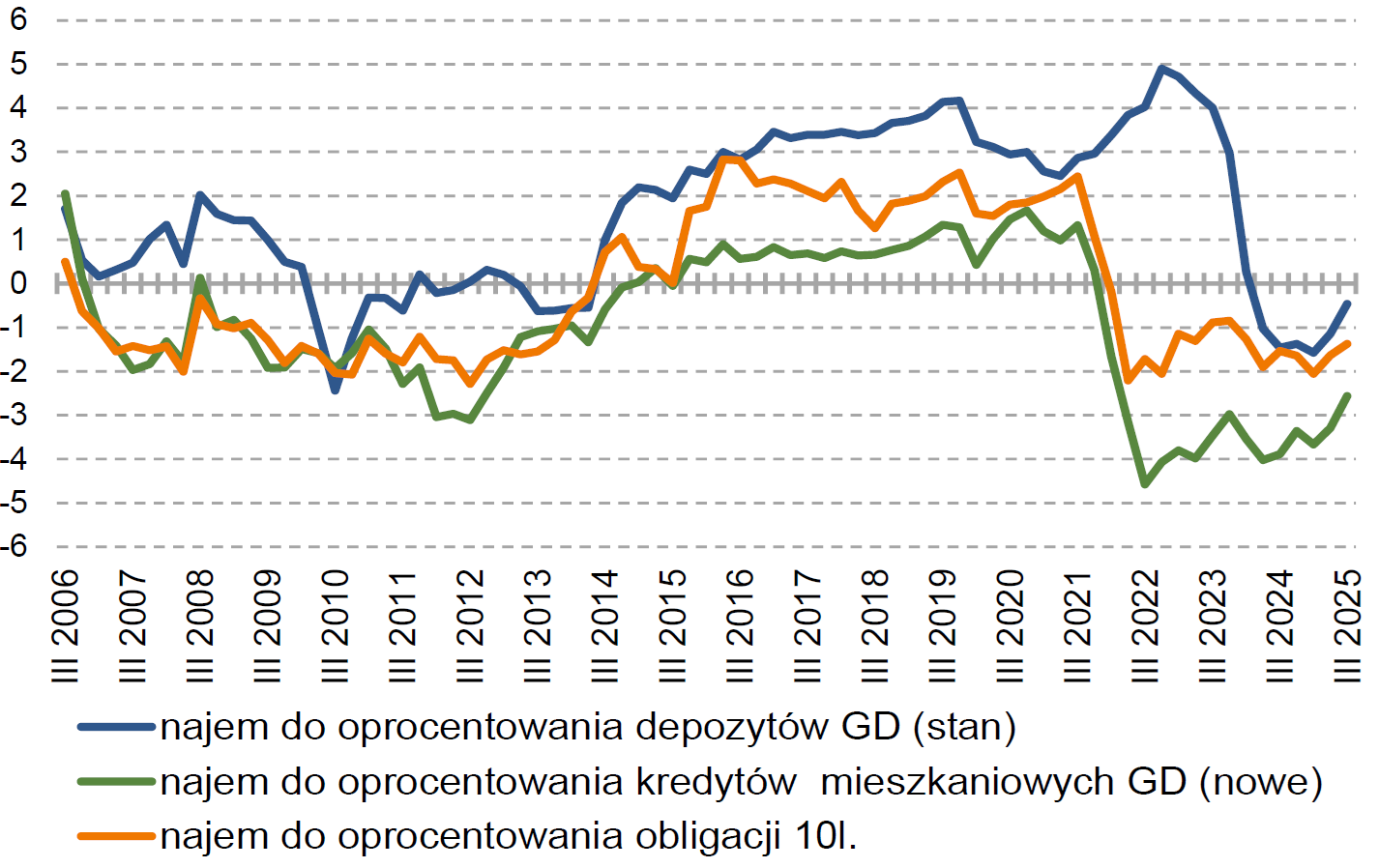

Próżno szukać w tym przypadku pocieszenia w zyskach z najmu. Według cytowanego raportu, w ostatnim roku wahają się one w przedziale 3,1-3,3% czyli minimalnie poniżej średniej z kilku lat (zyski to przychody minus koszty takie jak np. utrzymanie nieruchomości w niepogorszonym stanie). Wychwalany przez influencerów „pewny strumień dochodów” okazuje się więc być obecnie mniej atrakcyjny niż zwykłe depozyty bankowe (wykres poniżej). Na marginesie, w przypadku inwestorów korzystających z kredytu, już od kilku lat koszty odsetek przewyższają zyski z najmu. Przypomnijmy, że mowa oczywiście o wartościach średnich, od których niewątpliwie są wyjątki, tak jak w każdej innej formie inwestowania.

Wykres: Szacunkowa relacja zysku z wynajmu mieszkania (średnia z 7 miast) wobec alternatywnych inwestycji gospodarstw domowych (różnice stóp procentowych)

Źródło: NBP, „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 2025 r.”, str. 15.

Okazuje się więc, że w ostatnim czasie posiadanie nieruchomości na wynajem nie tylko przyniosło słabsze od lokat przepływy pieniężne, ale również stratę na zainwestowanym kapitale. Wirtualną stratę, bo przecież dopóki inwestor nie sprzeda mieszkania, to straty nie będzie. Ale w razie potrzeby, sprzedać może w każdej chwili, prawda?

Cegła u nogi

Oczywiście, wystarczy odpowiednio zdefiniować słowo „chwila”. W tym przypadku będzie trzeba ją wydłużyć do średnio 6 kwartałów. Wracając do sytuacji z sierpnia 2023 – wówczas sprzedaż mieszkania trwała średnio ok. 2,5 kwartału2. Powtórzmy tę informację za pomocą analogii. W czasie równym aktualnemu wyjściu z inwestycji w mieszkanie, można urodzić słonia lub odbyć pełną służbę wojskową w Korei Południowej.

Co więcej, na rynku pojawiło się jeszcze jedno zjawisko utrudniające dezinwestycję. Ceny transakcyjne coraz bardziej różnią się od ofertowych, przez co w momencie podjęcia decyzji o sprzedaży, nie da się do końca oszacować jaką cenę się uzyska. Obserwacja analogicznych ofert na rynku nie wystarczy, bo nie wiadomo jaki „upust” będzie standardowo obowiązywał w momencie znalezienia faktycznego nabywcy. Na przykładzie Warszawy, w III kwartale 2025 roku ceny ofertowe były średnio o 16,4% wyższe od transakcyjnych, podczas gdy rok wcześniej było to 10,9%. Dla mieszkań najmniejszych, o powierzchni do 40 metrów kwadratowych różnica ta wzrosła z 13,4% do aż 22,7%.

Tabela: Odchylenie średniej ceny ofertowej od transakcyjnej na rynku wtórnym dla Warszawy

| III kw 2024 | IV kw 2024 | I kw 2025 | II kw 2025 | III kw 2025 | |

| Średnia dla całej Warszawy | 10,90% | 10,20% | 10,90% | 11,20% | 16,40% |

| do 40 mkw. | 13,40% | 15,60% | 15,40% | 13,30% | 22,70% |

| od 40,1 do 60 mkw. | 11,50% | 9,50% | 10,10% | 10,40% | 15,30% |

| od 60,1 do 80 mkw. | 7,90% | 5,20% | 9,50% | 8,70% | 9,90% |

| powyżej 80,1 mkw. | 8,30% | 3,80% | 5,10% | 7,50% | 12,10% |

Źródło: NBP, „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w III kwartale 2025 r.”, str. 40.

Podsumowanie

Powyższe rozważania skupiają się oczywiście na negatywnych aspektach inwestowania w nieruchomości, ale nie mają na celu zniechęcania kogokolwiek do tej formy lokowania nadwyżek finansowych. Służą raczej przypomnieniu tego, że każdy rynek ma wady. Nieruchomości również nie są od nich wolne, a popularyzowane w mediach przekonanie, że „nie da się na nich stracić” może być po prostu szkodliwe dla kieszeni inwestorów. Te same prawidłowości dotyczą oczywiście również rynku akcji. Co prawda od czasu wspominanego artykułu z sierpnia zarobił on znacznie więcej niż mieszkania, ale miał też o wiele większą zmienność (choćby silne tąpnięcie z kwietnia 2025 roku).

1 https://nbp.pl/wp-content/uploads/2025/12/Informacja-o-cenach-mieszkan-w-III-2025.pdf

2 Dane dotyczą rynku pierwotnego, ponieważ w przypadku rynku wtórnego nie są one wiarygodne. Cytując za raportem NBP: „Czas sprzedaży mieszkań na wtórnych rynkach nieruchomości uwzględnia tylko transakcje z bazy BaRN zakończone sprzedażą. Dane te są zaniżone, gdyż nie zawierają ofert wprowadzonych i jeszcze nie sprzedanych.”