Grzegorz Fiborek 2024-02-23

ATH czyli All Time High

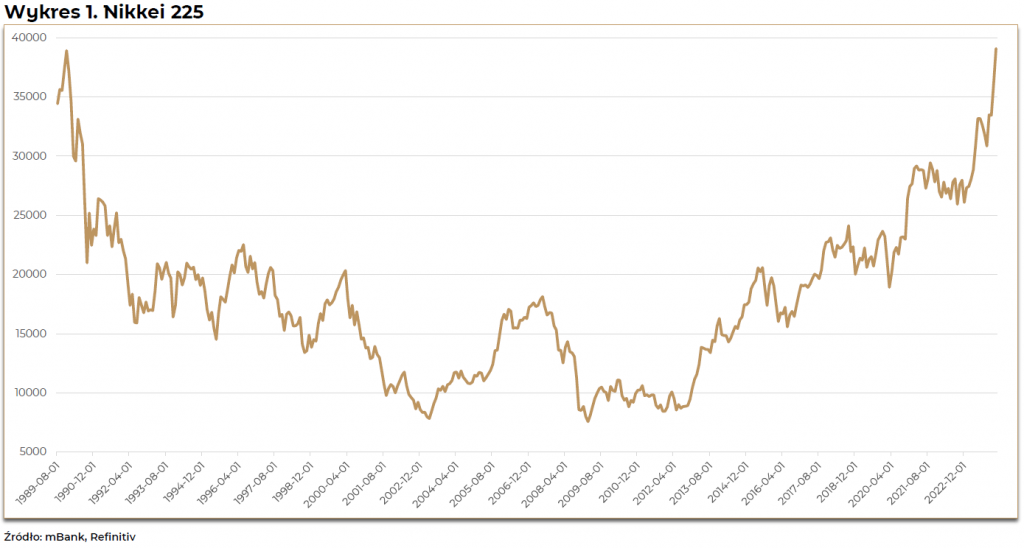

Można by zacząć od słów „Po trzydziestu czterech latach cierpliwego oczekiwania…” lecz z perspektywy polskiego inwestora żadnego oczekiwania nie było. Większość polskich inwestorów, pamiętając lata własnej giełdowej niedojrzałości, nie miała okazji nawet mrugnąć w kierunku Kraju Kwitnącej Wiśni. Ostatni raz, kiedy Nikkei osiągał swój szczyt w 1989 roku, w Polsce dopiero kreśliły się plany zmiany ustroju i odbudowy gospodarki rynkowej. Rozkwit polskiego rynku kapitałowego ruszył wraz z pierwszą sesją giełdową w 1991 roku. Zatem przeciętnemu polskiemu inwestorowi japońska giełda kojarzyła się z permanentnym rynkiem niedźwiedzia.

34 lata temu Japonia przeżywała prawdziwy boom. Była to bańka spekulacyjna, której pęknięcie zaprowadziło kraj do okresu stagnacji. W grudniu 1989 roku indeks zamknął się na poziomie 38.915 punktów – rekord, który wydawał się nieosiągalny… do teraz. Czwartkową sesję tokijski indeks zamknął na poziomie 39.098 punktów.

Co jest źródłem tego fenomenu?

Skok wartości indeksu, o imponujące 17% od początku 2024 roku, uczynił Nikkei najlepiej prosperującym indeksem (YTD) wśród indeksów rynków rozwiniętych.

- Bez wątpienia, euforia na parkiecie była nie do powstrzymania, kiedy wyniki amerykańskiego producenta chipów, Nvidii, pokazały znaczący wzrost zysków. Na pewno takie wydarzenie przerzuca pozytywne emocje na całą branżę półprzewodników, a nie można przegapić roli jaką Japonia odgrywa na globalnym rynku w tym sektorze. Dość powiedzieć, że TSMC wybudował tam swoją fabrykę i już planuje budowę kolejnej.

- Omówmy jednak pokrótce pozostałe powody tych dobrych nastojów. Ogromny wpływ ma tutaj słaby jen, który sukcesywnie poprawia zyski japońskich firm eksportowych. Na poniższym wykresie porównujemy kurs USDJPY z indeksem Nikkei225 oraz dla zobrazowania, jako tło nakładamy zachowanie poziomu bilansu handlu zagranicznego (bilans wzrasta gdy rodzima waluta się osłabia). Dzięki temu gołym okiem widać, że eksporterzy dzięki słabej walucie (gdy kurs USDJPY rośnie) pomagają indeksowi piąć się w górę.

- Słaby jen przyciąga również zagranicznych inwestorów. Warren Buffett, człowiek którego inwestycyjne ruchy śledzą analitycy na całym świecie, również postawił na japońskie akcje. Miliarder słynący ze swojej ostrożnej strategii inwestycyjnej miał w czym przebierać na tym rynku. Japońskie akcje przez lata cechowały się mocno wyprzedanymi wskaźnikami. Przykładowo w indeksie Nikkei 225 spółek handlowanych poniżej swojej wartości księgowej jest 37%, a dla porównania w indeksie S&P500 to tylko 4%.

- Warto również wspomnieć o tym, że krajowe gospodarstwa domowe zaczynają korzystać na nowym rządowym programie oszczędnościowym, który zachęca do lokowania swoich oszczędności w ramach tzw. NISA (Nippon Individual Savings Accounts) na japońskim rynku kapitałowym, dzięki czemu Japończycy uzyskują szereg ulg podatkowych.

- Globalna inflacja, z którą świat się jeszcze zmaga nie ominęła również Japonii. Skończyła się uporczywa deflacja, która była zmorą dla inwestycyjnych nastrojów. Mało tego, wzrost cen w przypadku Japonii nawet „ucieszył”. Dzięki temu Japończycy mogli ruszyć do pracodawców po wyższe płace i je dostali, a spółki chwaliły się podwyżkami niewidzianymi od trzech dekad. W połowie marca rozpoczynają się kolejne negocjacje z pracodawcami o dalsze podwyżki.

- Od czasów tzw. Abenomiki, czyli szeregu reform wprowadzonych przez ówczesnego premiera Shinzō Abe w 2013 roku, japońskie firmy, niegdyś symbol marazmu ekonomicznego, dziś mogą pochwalić się stale rosnącą efektywnością majątkową oraz poprawiającym się ładem korporacyjnym.

- Symbolicznym akcentem kończącym to punktowanie jest fakt, że Nikkei Inc, obliczający i publikujący indeks giełdowy, jest właścicielem Financial Times – ale zostawmy to jako ciekawostkę 😊.

Czy możemy więc mówić o prawdziwym przełomie? Jedno jest pewne – Japonia rysuje nowy rozdział w historii swojego rynku kapitałowego. Czas pokaże czy jest to jedynie chwilowy blask, czy długotrwała zmiana. Na razie obserwujemy, jak Nikkei 225 odzyskuje uznanie inwestorów po tym jak uporał się ze skazą bańki z przeszłości.

Disclaimer

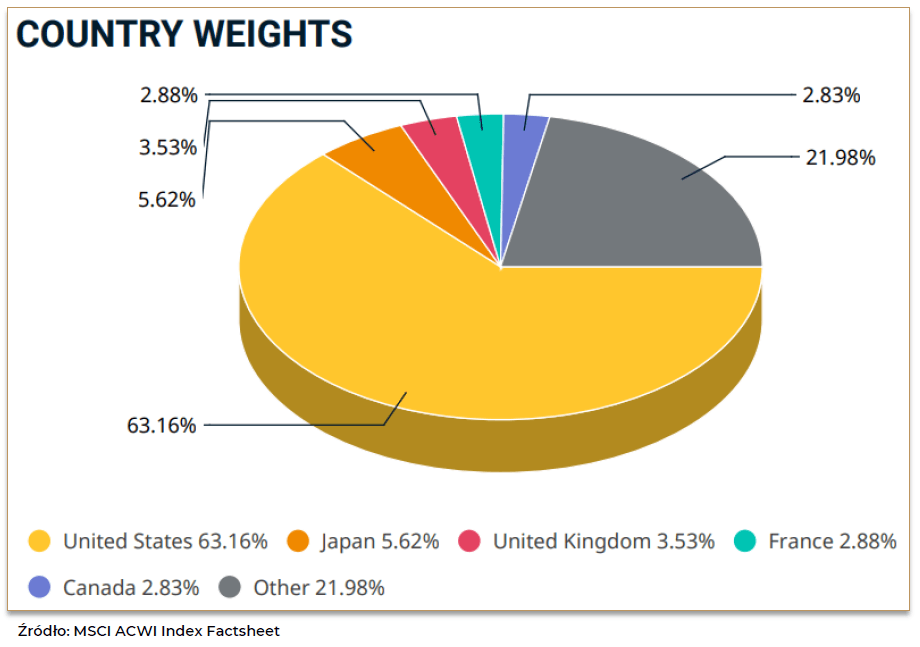

Zanim jednak rozgrzejemy swoje inwestycyjne oczekiwania wobec Japonii pamiętajmy jak zwykle o właściwej dywersyfikacji naszego portfela inwestycyjnego. Spójrzmy na geograficzny skład globalnego indeksu akcji MSCI All Country World Index. Możemy zauważyć, że Japonii jako elementu w globalnej finansowej układance jest niespełna 6%.

W naszej szkole inwestowania oznacza to tyle, że japoński rynek powinien być traktowany jako zauważalny, lecz proporcjonalnie niewielki element w całej konstrukcji portfela. Pamiętajmy, że starannie zbalansowane inwestycje to klucz do osiągnięcia stabilności i sukcesu na rynku finansowym w długim terminie.

I na koniec jeszcze jeden ważny aspekt. Jak wiemy chociażby po tej lekturze, rynek walutowy jest szalenie trudny w wycenie. Nie wiemy zatem czy jen powinien być jeszcze tańszy czy jest to moment, w którym JPYPLN zacznie rosnąć. Aby nie narażać swoich inwestycji na dodatkową zmienność, jeżeli będziemy ją rozpatrywali w kontekście polskiego złotego, warto pamiętać o rozwiązaniach, które zapewniają tzw. hedge, czyli zabezpieczenie ryzyka walutowego. Przykładowo w zeszłym roku kurs JPYPLN spadł ponad 16%, co przepołowiło fenomenalną blisko 30-procentową stopę zwrotu na japońskim indeksie.