Magdalena Sadowska-Kaczmarczyk, CFA 10.05.2023

Magazyn Forbes regularnie przygotowuje listę najbogatszych ludzi świata, której publikacja budzi spore zainteresowanie. Ciekawi nas kto tym razem znalazł się na podium, a kto z niego spadł, i rzecz jasna ile wart jest majątek aktualnie najbogatszego człowieka na świecie. Na pierwszym miejscu tegorocznej listy znalazł się prezes LVMH (koncern marek luksusowych zrzeszający m.in. Moët et Chandon, Louis Vuitton czy Christian Dior) Bernard Arnault z majątkiem szacowanym na 225,9 mld USD. Zdecydowana większość osób, których nazwiska znajdziemy na liście najzamożniejszych ludzi świata to właściciele firm, którzy sami zbudowali swoje imperia. Wspomniany wcześniej Arnault co prawda nie musiał zaczynać od zera, ale włożył wiele wysiłku w powiększenie majątku, który zostawił mu ojciec.

Majątki miliarderów to głównie akcje…

Majątek miliarderów zgromadzony jest w znacznej części w akcjach firm, które stworzyli. To właśnie one są głównym źródłem bogactwa i stanowią znaczną część aktywów najbogatszych ludzi na naszym globie. Gdy ceny akcji spółek na giełdzie zmieniają się, majątek ich posiadaczy potrafi w ciągu kilku godzin wzrosnąć lub spaść o kilkanaście milionów, a nawet miliardów dolarów. Przykładowo jeszcze na początku marca majątek Bernarda Arnaulta wyceniany był na 226 mld USD. Umiarkowane wzrosty w marcu i kwietniu powiększyły jego majątek do 241 mld USD (ponad 6,5%). Słabszy dzień na rynku, który przekłada się na 1% spadek wartości majątku oznacza stratę na poziomie 2,5 mld USD.

Akcje własnej firmy to nie jedyna forma w jakiej miliarderzy gromadzą swoje środki. Tak jak pozostali inwestorzy, a w zasadzie nie tylko inwestorzy, ale wszyscy ludzie, posiadają również inne aktywa. O ile to akcje własnej firmy stanowią główne źródło ich bogactwa, o tyle posiadają również gotówkę, mieszkanie, samochód czy fundusz emerytalny. W ich przypadku dywersyfikacja, czyli przeciwieństwo trzymania wszystkich jaj w jednym koszyku, jest ograniczona ze względu na pierwotne źródło majątku. Nie zmienia to faktu, że w stosunku do pozostałej części swoich pieniędzy stawiają właśnie na wspomnianą wcześniej dywersyfikację, czyli innymi słowy różnorodność.

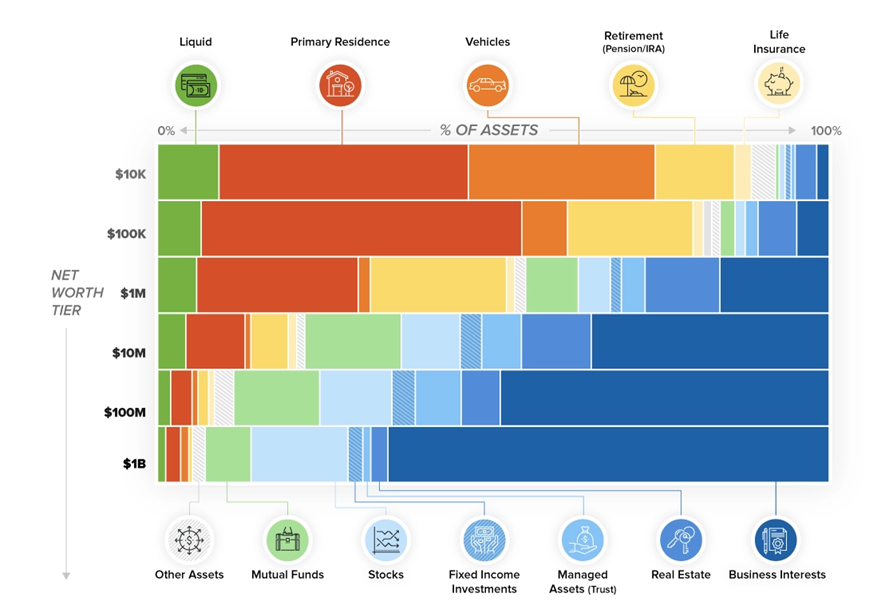

Wykres 1. Udział klas aktywów w majątku netto w zależności od poziomu zamożności.

Źródło: https://www.visualcapitalist.com/chart-assets-make-wealth/

Przedstawione zestawienie udziału poszczególnych klas aktywów w całkowitym majątku ze względu na wartość tegoż majątku zostało przygotowane na podstawie wyników badania finansów konsumentów przeprowadzonego przez amerykańską Rezerwę Federalną (Survey of Consumer Finances). Wykres ma na celu poglądowe pokazanie jak wygląda alokacja w poszczególne klasy aktywów w zależności od poziomu zamożności.

Zacznijmy od wspomnianych miliarderów, których większość (ok. 55%) majątku zgromadzona jest w akcjach własnej firmy. Drugą, pod względem istotności, kategorię stanowią akcje z ok. 15% udziałem, a trzecią fundusze (ok. 8%). Dodajmy do tego posiadane obligacje, nieruchomości inwestycyjne i zarządzane aktywa, które łącznie stanowią ok. 8% majątku. W ten sposób możemy skwantyfikować ok. 95% majątku miliarderów.

… a najmniej zamożnych mieszkanie

A jak wygląda majątek tych najmniej zamożnych? Tu główną cześć stanowią nieruchomości (ok. 40%), ale nie inwestycyjne a mieszkaniowe. Są one istotne z kilku powodów. Po pierwsze mają dużą wartość użytkową (dach nad głową), ale dla Amerykanów stanowią również istotne aktywo dające dodatkowe środki pieniężne. Inaczej niż w Polsce, w Stanach Zjednoczonych konsumenci chętnie wykorzystują hipotekę nie tylko jako zabezpieczenie kredytu na zakup nieruchomości, ale również na inne cele, jako dodatkowe źródło kapitału. Ważnym aktywem najmniej majętnych jest również samochód (blisko 30% majątku), a także plan emerytalny (nieco ponad 10%) i gotówka (niecałe 10%). Pozostałe aktywa stanowią nieco ponad 10% majątku. Zauważmy, że nawet najmniej zamożni amerykanie posiadają akcje, obligacje czy fundusze inwestycyjne.

Jak widać na diagramie wraz ze wzrostem wartości majątku wzrasta udział instrumentów rynku kapitałowego. Jedną z przyczyn takiego stanu rzeczy jest oczywiście fakt, że bogaci ludzie mają więcej pieniędzy, które mogą i chcą inwestować. Wiedzą też, że tylko inwestując można oczekiwać wzrostu wartości kapitału. Ciekawy jest również fakt, że im większy majątek tym większą jego część stanowią akcje. Częściowo wynika to zapewne z faktu, że z uwagi na poziom zamożności skłonni są ponosić większe ryzyko. Wiedzą też, że to akcje, choć związane są z większym ryzykiem, dają możliwość większego zarobku.

Czego oczekiwać po rynkach kapitałowych?

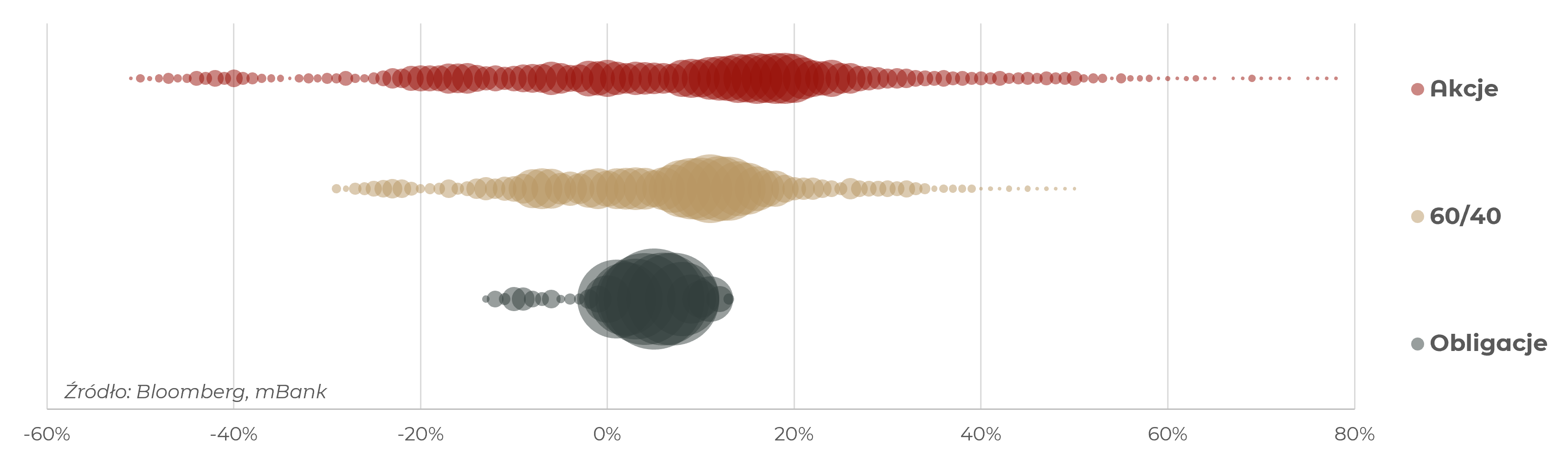

Na wykresie 2 przedstawiliśmy historyczne, roczne stopy zwrotu z portfela złożonego wyłącznie z akcji (100% MSCI ACWI*), 60/40 (60% MSCI ACWI* + 40% Bloomberg Global Aggregate Bond*) oraz portfela opartego wyłącznie o dług (100% Bloomberg Global Aggregate Bond*). Wielkość bąbelka oznacza częstotliwość występowania danej stopy zwrotu.

* MSCI ACWI – indeks światowych akcji uwzględniający zarówno rynki rozwinięte jak i rozwijające się

* Bloomberg Global Aggregate Bond – indeks światowych obligacji o ratingu inwestycyjnym uwzględniający zarówno rynki rozwinięte jak i rozwijające się

Wykres 2. Historyczna, roczna stopa zwrotu z portfela akcji, 60/40 i obligacji w okresie 01.06.2001 – 30.12.2022.

O ile portfel złożony wyłącznie z obligacji historycznie dawał duże szanse (92%), że po roku osiągniemy zysk, o tyle średnia dodatnia stopa zwrotu z takiego portfela po roku to zaledwie 5%. Z kolei portfel złożony z samych akcji ma co prawda znacznie niższe prawdopodobieństwo osiągnięcia zysku niż portfel dłużny (69%), lecz jak już rośnie to o solidne 17%. Spadki są w tym przypadku jednak bardziej dotkliwe, gdyż dają średnią stratę na poziomie 15%. Portfel zbudowany w 60% z akcji i 40% obligacji po roku osiągał dodatnią stopę zwrotu w blisko 75% przypadków (lepiej niż portfel akcyjny), a średnia roczna dodatnia stopa zwrotu wynosiła w jego przypadku 11% (lepiej niż portfel obligacyjny). W sytuacji spadku wartości również jego stopa zwrotu wynosi -9%, co jest wynikiem lepszym od portfela akcyjnego i gorszym od portfela obligacyjnego (-4%).

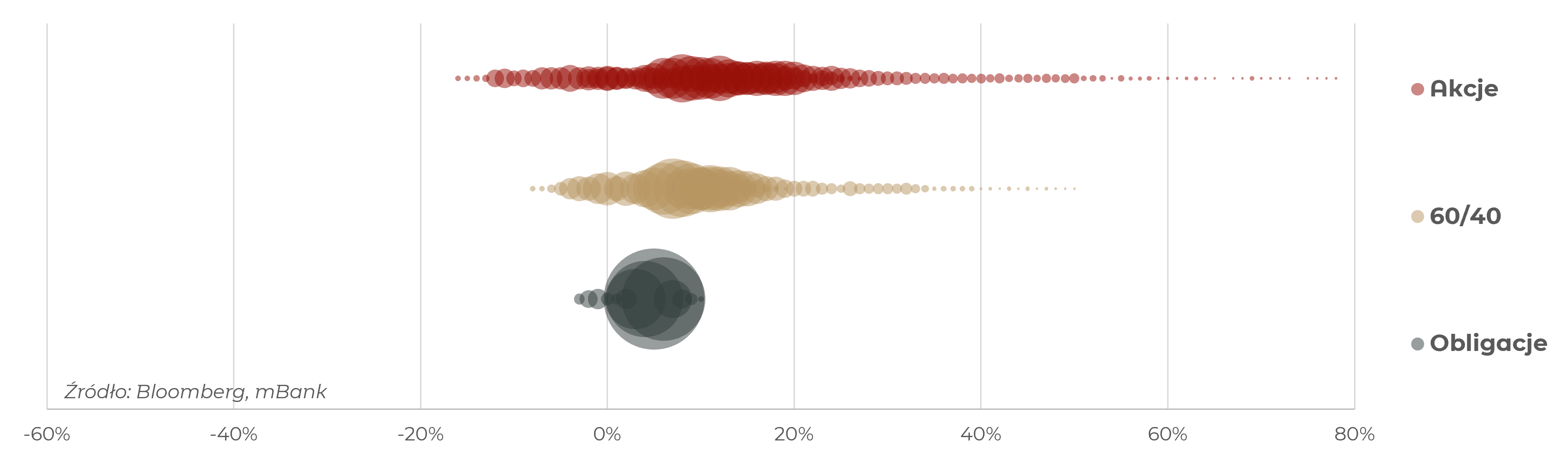

Wykres 3. Historyczna, trzyletnia stopa zwrotu z portfela akcji, 60/40 i obligacji w okresie 01.06.2001 – 30.12.2022.

Patrząc na inwestycję w nieco dłuższym, 3 letnim horyzoncie, dla portfela złożonego wyłącznie z długu w 97% przypadków otrzymujemy zysk o średniej wartości 4%. Portfel akcyjny daje zarobić w 81 na 100 przypadków, średni zarobek wynosi 11%, a średnia strata 6%. Z kolei portfel 60/40 wychodzi na plus w 86% przypadkach ze średnim zyskiem 7% i średnią stratą 2%, czyli tyle samo ile wynosi średnia strata z portfela złożonego z samych obligacji.

Jakie wskazówki dajną nam miliarderzy?

Po pierwsze inwestujmy. Nie zabierajmy sobie szansy na pomnożenie posiadanych przez nas środków. Po drugie dywersyfikujmy. Odpowiednio zróżnicowany portfel daje szansę na korzystanie z hossy na giełdzie i może, przynajmniej częściowo, ochronić nas przed spadkami. Po trzecie trzymajmy. Odpowiednio długi, choć 3 lata to przecież nie aż tak długo, horyzont inwestycyjny może znacznie poprawić wyniki inwestycji. Przy dłuższym horyzoncie ograniczamy prawdopodobieństwo straty i zwiększamy potencjalny zysk. Miliarderzy zazwyczaj nie mają czasu na ciągłe zajmowanie się inwestycjami i śledzenie rynku. Dlatego często zarządzanie częścią swojego majątku oddają w ręce profesjonalistów. Dzięki temu eliminują nerwowe decyzje i pozwalają zyskom rosnąć, gdyż cały czas ich środki są zainwestowane.