Bartłomiej Grelewicz

Bessy to nielubiana i jednocześnie nieodłączna część giełdowej rzeczywistości. Tzw. rynek niedźwiedzia potrafi niekiedy wymazać kilka lat wcześniejszych wzrostów indeksów i wystawić cierpliwość inwestorów na ciężką próbę. Czasem tak ciężką, że aż nie do udźwignięcia – niech pierwszy rzuci kamieniem ten, kogo nie kusiło sprzedanie wszystkich swoich akcji i poczekanie na lepsze czasy. Ile przeciętnie trzeba było się „nacierpieć”, zanim przyszła odwilż? Przyjrzyjmy się statystykom.

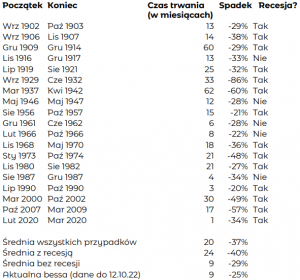

Zacznijmy od wyjaśnienia czym jest bessa. W tradycyjnym rozumieniu, pojęcie to oznacza sytuację, w której szeroki indeks akcji traci na wartości przynajmniej 20% od lokalnego szczytu. Nie mówimy tu zatem o spadkach pojedynczych spółek, a o przypadłości dotykającej znaczną część rynku. Jeśli przecena nie przekracza 20%, zwykle określa się ją mianem korekty. Poniżej prezentujemy tabelę podsumowującą dotychczasowe bessy, zanotowane na kluczowym indeksie amerykańskich akcji, za ostatnie 120 lat. Do obliczeń celowo nie uwzględniamy trwającej aktualnie bessy, ponieważ jej ostateczne parametry nie są jeszcze znane, porównujemy natomiast jej dotychczasowy przebieg

Bessy na indeksie S&P 500 w latach 1902-2021

Źródło: mBank, Schroder Economics Group

Wniosków płynących z zestawienia jest co najmniej kilka. Po pierwsze, czas trwania rynku niedźwiedzia, potrafił się znacząco różnić. Rekordowo krótka okazała się bessa po wybuchu pandemii koronawirusa – trwała zaledwie 1 miesiąc. Dwukrotnie zdarzyły się natomiast spadki trwające aż 5 lat, chociaż ostatni raz taka sytuacja miała miejsce ponad 80 lat temu. Przeciętna długość trwania bessy to 20 miesięcy. Warto jednak w tym miejscu przypomnieć wyświechtaną, ale prawdziwą formułkę dotyczącą inwestycji – wyniki uzyskane w przeszłości, nie muszą powtórzyć się w przyszłości. Ma to szczególne znaczenie w przypadku tak dużego rozrzutu danych historycznych. Dość powiedzieć, że zacytowany przeciętny czas 20 miesięcy trwania bessy miał miejsce dokładnie… nigdy. Warto też zwrócić uwagę na znaczącą różnicę, pomiędzy długością bessy, w czasie której wystąpiła recesja oraz takiej, w której recesji nie było. Silne spadki na szerokim indeksie akcji, bez jednoczesnego spadku realnego PKB, trwały przeciętnie zaledwie 9 miesięcy. Bessa z recesją, kończyła się natomiast średnio dopiero po dwóch latach.

Co do głębokości spadków, przeciętnie sięgały one 37%, licząc od lokalnego szczytu, do dołka. Można zatem powiedzieć, że jeśli umowna granica bessy pękała (dla przypomnienia: 20%), to robiła to z przytupem. Ponownie duże znaczenie miało rozróżnienie na rynek niedźwiedzia z towarzyszącą recesją oraz bez niej. Średnia przecena w tym pierwszym przypadku to 40%. Jeśli natomiast gospodarka się nie kurczyła, spadki wycen sięgały przeciętnie 29%.

Sprzedam tanio, odkupię drożej

Czytając powyższe statystyki, łatwo wpaść w pułapkę czyhającą na inwestorów, chcących „przechytrzyć” rynek. Zaczęła się bessa? Nic prostszego, sprzedajmy akcje przy -20%, wrócimy do nich przy -30-40%. Pomijając technikalia, takie jak koszty transakcyjne, czy choćby opóźnienie między podjęciem decyzji, a jej faktycznym wykonaniem (np. realizacja zlecenia umorzenia funduszu kolejnego dnia roboczego), pozostajemy z problemem znacznie większym. Jest nim ominięcie kolejnej hossy. W omawianych przykładach, rynek trzykrotnie kończył bessę tuż po przekroczeniu jej umownej bariery, nie zbliżając się nawet do przytoczonych średnich spadków. W latach 90, mieliśmy po takiej sytuacji do czynienia z dekadą wzrostów, która pięciokrotnie pomnożyła zainwestowany kapitał.

Rozpatrzmy zatem przykład innej strategii – sprzedaż akcji tylko wtedy, jeśli bessie towarzyszy recesja oraz odkupienie ich, po pogłębieniu przecen. W przeszłości rynki niedźwiedzia z recesją były przecież dłuższe i bardziej dotkliwe, niż te bez niej. Po pierwsze, w ten sposób nadal ominęlibyśmy dwie hossy (w tym tę kluczową z lat 90). Po drugie, równie istotne – o tym, czy w gospodarce wystąpiła recesja, dowiadujemy się z dużym opóźnieniem, często po tym, jak już minęła. W momencie przekraczania bariery 20% spadków, ta informacja jest zupełnie nieznana. Ekonomiści starają się oczywiście prognozować nadejście recesji, ale skuteczność prognoz makroekonomicznych bywa różna, czego dobitnym przykładem jest skala inflacji w 2022 r., której rok wcześniej spodziewano się na zupełnie innym poziomie.

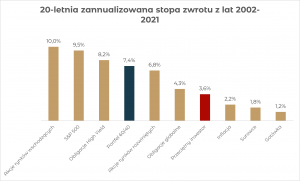

„Na giełdzie kapitał płynie od aktywnych do cierpliwych”

Źródło: mBank, J.P. Morgan Asset Management Guide to the Markets®, September 30, 2022. Dla portfela 60/40 przyjęto 60% indeksu S&P 500 oraz 40% indeksu obligacji Bloomberg U.S. Aggregate.

Te słynne słowa Warrena Buffetta z listu do udziałowców, znajdują swoje odzwierciedlenie w danych. W tabeli prezentujemy średnioroczną stopę zwrotu za 20 lat, dla wybranych grup aktywów. Portfel, który zaledwie raz w roku dostosowywano do proporcji 60% amerykańskich akcji, 40% amerykańskich obligacji, uzyskał wynik na poziomie 7,4% rocznie. Ta strategia nie próbuje przewidzieć ani bessy, ani recesji, ani też który rynek będzie w danym okresie najlepszy. Tymczasem przeciętny inwestor, w tym samym czasie zarobił raptem 3,6%. Są to dane obliczone na podstawie rzeczywistych umorzeń, nabyć i konwersji funduszy inwestycyjnych. W trudnych momentach rynkowych, kiedy większość mediów straszy katastrofą na Wall Street, presja dokonania rewolucji w portfelu, bywa bardzo silna. Jak widać, niekoniecznie warto jej jednak ulegać.