Bartosz Pawłowski, CFA

Bardzo dobra połowa roku dla rynków akcji

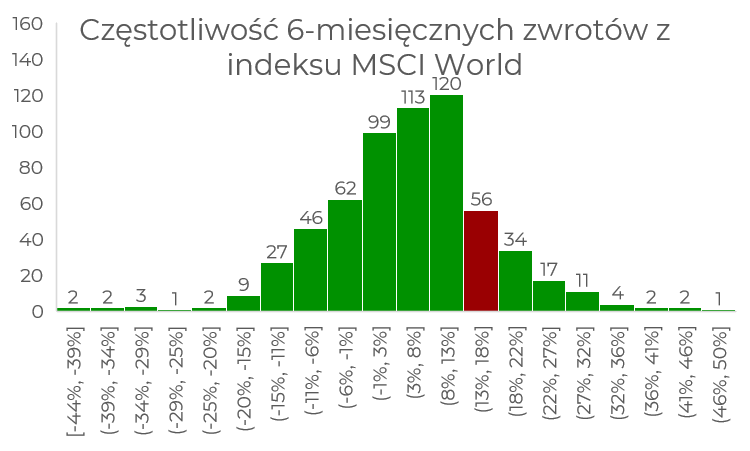

Po znakomitej końcówce 2020 roku, wielu wydawało się, że 2021 będzie trudnym rokiem dla rynków akcji. Tymczasem stara zasada „kupuj drogo, sprzedawaj drożej” (albo najlepiej w ogóle nie sprzedawaj 😉 ) ponownie sprawdziła się bardzo dobrze. Indeks MSCI World zyskał w I połowie roku 13%. Wykres poniżej pokazuje, jak to wygląda w ujęciu historycznym od 1970 roku:

Jak czytać ten wykres? Liczby nad słupkami pokazują jak często w ostatnich 50 latach mieliśmy do czynienia z 6-miesięcznymi stopami zwrotu opisanymi pod osią poziomą. Innymi słowy, było tylko 56 okresów, kiedy stopa zwrotu była w przedziale 13-18%. A lepszych półroczy było jedynie 71 (34+17+11+4+2+2+1), czyli około 10%. Oczywiście, jak wielokrotnie pokazywaliśmy, światowy indeks akcji ma generalną tendencję do wzrostów, ale i tak skala mogła zaskoczyć. Warto też w tym miejscu nadmienić, że tegoroczny wzrost był napędzany rynkami rozwiniętymi, a wschodzące zanotowały połowę niższą stopę zwrotu.

Skąd te wzrosty? Tu nie ma niespodzianki – odrodzenie gospodarcze przy jednoczesnym utrzymywaniu stóp procentowych w okolicy zera niejako zmuszają większość inwestorów do przesuwania swoich pieniędzy w stronę bardziej ryzykownych aktywów. Wszak średnia rentowność światowych obligacji skarbowych to wciąż niewiele ponad 1%, a przecież rok rozpoczęliśmy na rekordowo niskim poziomie 0,8%. W dalszym ciągu też ponad 20% obligacji na świecie notowanych jest z ujemną rentownością – wszystko mimo potężnego tempa wzrostu gospodarczego. Banki centralne – czy to się komuś podoba, czy nie – trzymają się obranej niedawno linii, że pozwolą inflacji utrzymywać się na podwyższonym poziomie, żeby nie zdusić odrodzenia po pandemii. Pisaliśmy o tym zresztą w Oczekiwanych Kierunkach Inwestycyjnych we wrześniu (zob. pkt. 2 „Wielka Zmiana w Rezerwie Federalnej” tutaj). Podsumowaliśmy wtedy:

„Reasumując, tak jak w 1979 roku Fed wypowiedział wojnę inflacji, tak teraz zamierza walczyć z deflacją. Należy się spodziewać, że największe banki centralne podążą tym samym tropem, co oznacza, że inwestorzy na całym świecie staną przed perspektywą realnej utraty wartości pieniądza. I to być może dłuższej niż kiedykolwiek w ostatnich dziesięcioleciach. Dlatego spodziewamy się, że w dalszym ciągu będziemy mieli do czynienia z konwersją z bardzo bezpiecznych inwestycji (lub oszczędności) w kierunku bardziej ryzykownych.”

Na marginesie, przypomnieć należy, że sam fakt, że światowy rynek osiąga historyczne szczyty bynajmniej nie może być powodem wieszczenia spadków. Historia uczy nas, że zwykle jest dokładnie na odwrót…

Łyżka dziegciu w beczce miodu

Dziegieć to smolista substancja powstająca z destylacji kory. Jak mówi przysłowie, jeśli trochę jej dostanie się do beczki miodu, to cały smak będzie zepsuty. Dotychczas informacje płynące ze światowej gospodarki były wręcz przesłodzone. Nawet najbardziej optymistyczne prognozy z początku roku okazały się być dość konserwatywne. Stąd też wszechobecne obawy o rosnąca inflację, która rzeczywiście znajduje się na niespotykanych od lat poziomach. W ostatnich Oczekiwanych Kierunkach Inwestycyjnych zwracaliśmy uwagę, że rynek mógł nieco się zagalopować (więcej tutaj).

I rzeczywiście, od ładnych kilku tygodni obserwujemy wygaszanie rynkowych oczekiwań na inflację:

- rentowności amerykańskich 10-latek spadły z poziomu 1,7% w maju do nieco ponad 1,3% obecnie,

- „oczekiwania” inflacyjne wbudowane w obligacje na najbliższe 5 lat w USA spadły z okolic 2,8% do 2,5%,

- od połowy maja światowy indeks akcji wzrostowych wyprzedził swojego odpowiednika dla akcji value o 11 punktów procentowych i tegoroczny wynik obu niemal się zrównał.

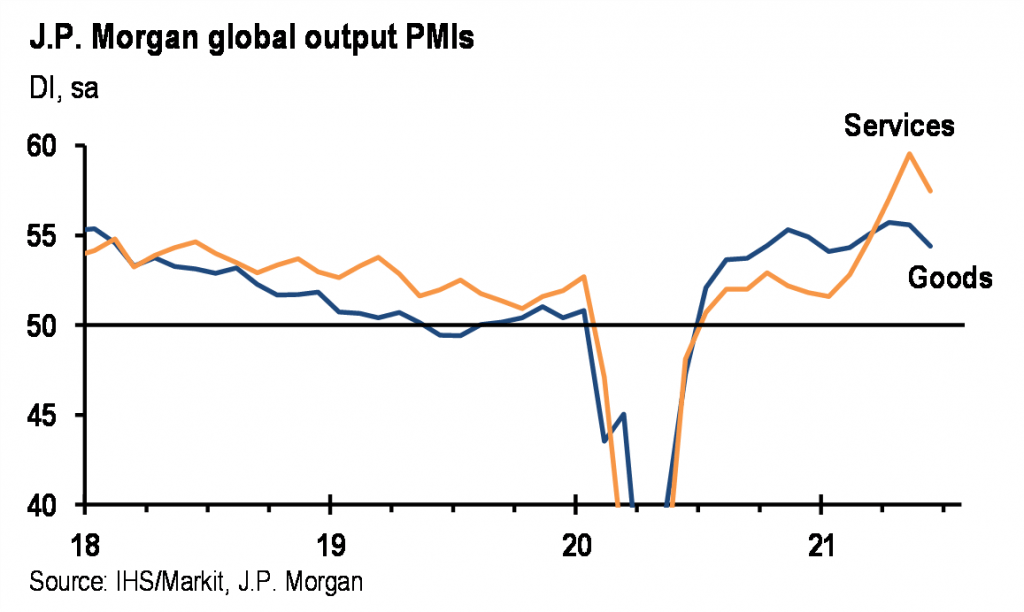

Teraz dołączył również lekki argument makroekonomiczny. Oto najnowsze dane ze światowych indeksów PMI, czyli swego rodzaju barometrów gospodarczych, zanotowały dość zaskakujący spadek. Oczywiście, ciągle jesteśmy na bardzo wysokich poziomach, ale ewidentnie euforia nieco zelżała. Widać to bardzo dobrze na wykresie zapożyczonym z banku JP Morgan:

Jedna jaskółka wiosny nie czyni (choć w tym przypadku trzeba by mówić o jesieni), ale jest to pierwsze swego rodzaju ostrzeżenie na drugą połowę roku. Czego boją się przedsiębiorcy? Głównie dalej porozrywanych łańcuchów dostaw, ale też np. wyższych cen surowców. Oczywiście nie chcemy tutaj nie wiadomo jak głosno bić na alarm. Serwis Bloomberg oferuje ciekawą funkcję wyszukiwania, ile razy dane słowo pada we wszystkich pojawiających się tam depeszach. Wybraliśmy sobie trzy słowa: inflacja (inflation), recesja (recession) i spowolnienie (slowdown). Wyniki pokazuje wykres poniżej:

Jedna jaskółka wiosny nie czyni (choć w tym przypadku trzeba by mówić o jesieni), ale jest to pierwsze swego rodzaju ostrzeżenie na drugą połowę roku. Czego boją się przedsiębiorcy? Głównie dalej porozrywanych łańcuchów dostaw, ale też np. wyższych cen surowców. Oczywiście nie chcemy tutaj nie wiadomo jak głosno bić na alarm. Serwis Bloomberg oferuje ciekawą funkcję wyszukiwania, ile razy dane słowo pada we wszystkich pojawiających się tam depeszach. Wybraliśmy sobie trzy słowa: inflacja (inflation), recesja (recession) i spowolnienie (slowdown). Wyniki pokazuje wykres poniżej:

Jak widać nie zaczęły się jeszcze pojawiać artykuły o spowolnieniu ani tym bardziej recesji, ale ewidentnie jest nieco mniej tekstów o inflacji. Sugerowałoby to, że na rynku zaczyna dominować teza lansowana przez najważniejsze banki centralne, że obecny wzrost cen ma charakter przejściowy (transitory). A jeśli tak, to gambit Fedu, EBC czy nawet Narodowego Banku Polskiego, żeby nie reagować na obecny poziom inflacji podwyżkami stóp miałby szansę się sprawdzić. Nie trzeba chyba nikomu mówić, że byłaby to dobra wiadomość dla światowych rynków kapitałowych. Dlatego też nie zmieniamy naszego podejścia, że udział akcji w portfelach inwestycyjnych powinien być w dalszym ciągu relatywnie wysoki. Wszystko oczywiście zależy od horyzontu inwestycyjnego i tolerancji na ryzyko, ale główny motyw pozostaje ten sam. I to mimo historycznych prawideł sugerujących, że miesiące wakacyjne zwykle są nieco słabsze.