Bartłomiej Grelewicz 15.05.2023

„Gdyby znał się pan/pani na inwestowaniu, to by pana/pani tutaj nie było!” Niejeden pracownik instytucji finansowej zajmującej się inwestowaniem powierzonych środków, usłyszał podobne słowa od klienta. W niniejszym tekście, pół żartem pół serio przyjrzymy się, ile prawdy kryje się w tym stwierdzeniu. Pokażemy przy okazji, jakie stopy zwrotu można było uzyskać z rynku w ostatnich dekadach.

Garść założeń początkowych

Na potrzeby rozważań stwórzmy fikcyjną postać Zbigniewa – obdarzonego wybitnymi umiejętnościami doradcę inwestycyjnego, który w wieku 30 lat rozpoczął pracę w banku. Zbigniew rozumie potęgę procentu składanego i ma konkretny plan na przyszłość: odkładać jak najwięcej z bankowej pensji, inwestować nadwyżki jak najlepiej, a następnie wyemigrować na Bahamy i korzystać ze zgromadzonego kapitału. Okres zarabiania, oszczędzania i inwestowania ma trwać 10 lat, po których przyjdzie czas na drinki z palemką na plaży. Zbigniew jest niezwykle oszczędny – z bankowej pensji udaje mu się odłożyć co miesiąc równowartość średniej krajowej, czyli według ostatnich danych GUSu około 5 449 PLN netto (przy umowie o pracę). Ta kwota będzie co miesiąc wpłacana na rachunek inwestycyjny, a następnie pomnażana za sprawą inwestycji na giełdzie, o niespotykanej wręcz trafności. Zbigniew zna się na inwestowaniu, osiągnie więc najlepsze możliwe stopy zwrotu, według danych historycznych. W obliczeniach pominiemy zarówno inflację jak i potencjalny wzrost odkładanej kwoty, przyjmując dla uproszczenia, że jeden efekt wyzeruje drugi.

Zarobić dużo, czyli ile

Przytoczone dane historyczne odnosić się będą do rynku amerykańskiego. Po pierwsze dlatego, że jest on największy i tym samym najważniejszy. Po drugie, to właśnie USA były rynkiem o jednych z najwyższych stóp zwrotu w minionych dekadach, co nasz fikcyjny Zbyszek trafnie przewidział. W tym miejscu warto poczynić ważne rozróżnienie – dane dotyczą inwestowania, a nie spekulacji. Nie szukamy więc przykładu najlepszej pojedynczej spółki, ponieważ chcemy, żeby szansa na sukces dla omawianej postaci, była zauważalnie większa od wygranej na loterii. Zamiast tego interesują nas szerokie, zdywersyfikowane indeksy akcji i obligacji (odpowiednio S&P 500 oraz Bloomberg Aggregate).

| Średnia stopa zwrotu w ujęciu rocznym | |

| akcje | 11,1% |

| obligacje | 5,5% |

| portfel 50/50 | 8,7% |

Źródło: mBank, JP Morgan – Guide to the Markets. Dane z lat 1950-2022. Obliczenia na podstawie rocznych stóp zwrotu z lat 1950-2022. Akcje reprezentowane przez indeks S&P 500 Shiller Composite, obligacje przez Strategas/Ibbotson dla lat 1950-2010 oraz Bloomberg Aggregate dla lat późniejszych.

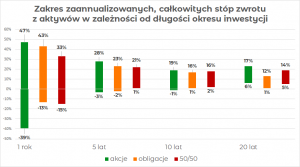

Na wykresie pokazano, jaka od lat 50-tych ubiegłego wieku była rozpiętość rocznych stóp zwrotu dla akcji, obligacji oraz portfela zrównoważonego (po 50% w obu klasach aktywów), w zależności od przyjętego horyzontu inwestycji. Przykładowo, najwyższy odnotowany zwrot z akcji w ciągu 1 roku kalendarzowego, wyniósł 47%. Najgorszy rok przyniósł natomiast stratę w wysokości 39%. Zgodnie z powszechną wiedzą, obligacje zarabiały mniej w najlepszych latach, ale też traciły mniej od akcji w latach najgorszych. Wraz z wydłużaniem horyzontu, łatwo zauważyć pewną prawidłowość – zakres stóp zwrotu (wszystkie dane w ujęciu rocznym) zawęża się. W perspektywie 5 czy 10 lat, nie dało się już więc uzyskać tak wysokich wyników, jak w niektórych pojedynczych latach. Jednocześnie inwestorzy, którzy rozpoczęli inwestycje w akcje w najgorszym możliwym momencie z ostatnich siedemdziesięciu lat, po dekadzie uzyskali średnioroczną stratę w wysokości zaledwie 1%. Jeśli mieli natomiast portfel zrównoważony, nawet najwięksi pechowcy pod względem momentu wejścia w rynek, zarabiali średniorocznie 2%. Prawdopodobieństwo osiągnięcia straty (ale też bardzo wysokiego zysku) znacząco spada przy dłuższych horyzontach inwestycji. Co ciekawe, zakup portfela zrównoważonego chronił przed stratami lepiej, niż zakup samych obligacji.

Gdzie moje drinki z palemką?!

Wracając do Zbigniewa: zgodnie z poczynionymi założeniami, uzyskiwana przez niego stopa zwrotu w dziesięcioletnim okresie, będzie najwyższa z możliwych. Zainwestuje więc w 100% w akcje i uzyska średnioroczną stopę zwrotu w wysokości zawrotnych 19%. To znacznie więcej od zestawionych w tabeli średnich wartości stóp zwrotu, uzyskiwanych dla analizowanych 72 lat historii. Jaką więc sumę odłoży Zbigniew, po dekadzie oszczędzania i trafnych inwestycji? Odpowiedź brzmi: 1 953 234,60 PLN, czyli przy obecnym kursie, ok. 470 tys USD. Kwota ta wystarczy być może na trzy pokoje z wykończeniem na warszawskim Żoliborzu. Z wczesną emeryturą na Bahamach, może być jednak duży problem. Zupełnie inaczej wyglądałaby historia Zbigniewa, gdyby zamiast zbierać kapitał powoli, wpłacił większą sumę na samym początku. Wówczas, dekada wysokich stóp zwrotu faktycznie kupiłaby mu bilet na Bahamy. Nawet bez początkowej wpłaty nasz bohater ma mimo wszystko powody do zadowolenia – prawie 2 mln PLN, osiągnął bowiem przy łącznej wartości wpłat w wysokości 653 880 PLN.