Tomasz Kuciński, CFA

To nasz kolejny wpis podsumowujący najważniejsze trendy, które ukształtowały się w 2021 roku. Kulminacją serii będą Oczekiwane Kierunki Inwestycyjne na 2022 rok.

Rzut oka w lusterko wsteczne

„Czy rynek jeszcze widzi pandemię?” Tytuł jest naturalnie prowokacyjny, ale mimo że w mediach Covid-19 był w ciągu 2021 r. regularnie jednym z głównych tematów nagłówków, to z punktu widzenia rynków finansowych kwestia pandemii powoli odchodziła w niepamięć… Przynajmniej do ostatnich wiadomości o rozprzestrzenianiu się nowej mutacji koronawirusa, omikron. Ale do tego tematu jeszcze wrócimy.

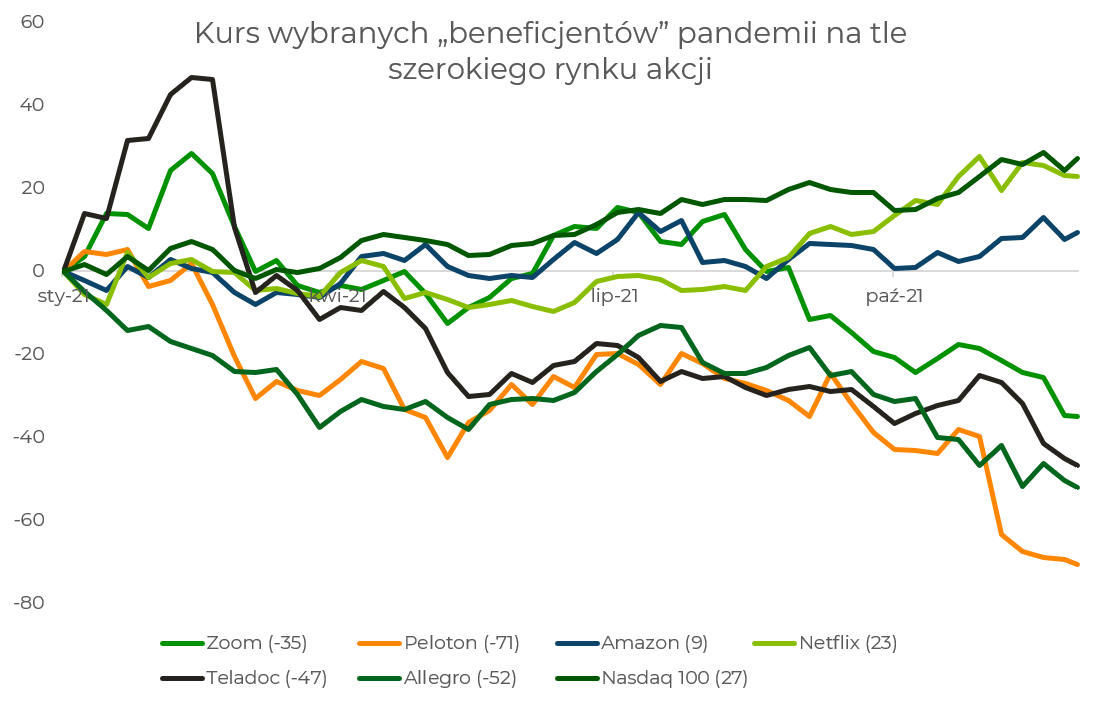

Dlaczego uważamy, że rynki w coraz mniejszym stopniu obawiały się pandemii? Rzut oka na zachowanie kursów akcji największych beneficjentów pandemii w porównaniu do szerokiego rynku akcji nie pozostawia złudzeń. Mimo cały czas bardzo dobrych wyników finansowych, nawet na tle niezwykle wymagającej bazy z 2020 roku, koszyk zwycięzców z 2020 r. zachowuje się w ciągu ostatniego roku słabo. Doskonałym przykładem jest tutaj spółka Zoom Video Communications, której kurs „przepołowił się” od zeszłorocznych szczytów. W wielu przypadkach wyceny pospadały wręcz do poziomów niższych niż przed pandemią. Dlaczego tak się stało? Wydaje się, że rynek poważnie obawia się tempa wzrostu tych spółek w świecie „po pandemii”. A nie powrotu pandemii.

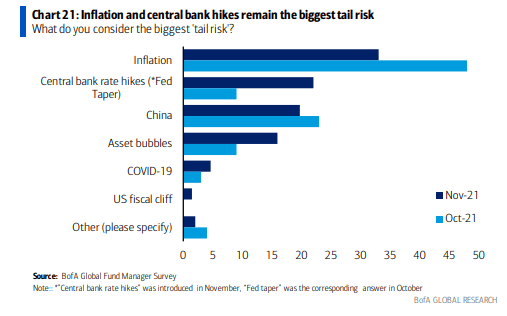

Zachowanie cen akcji spółek korzystających z pandemicznych obostrzeń jest bardzo spójne z tym, jakich ryzyk obawiali się zarządzający największymi funduszami inwestycyjnymi świata w ciągu ostatnich miesięcy. A covid od ponad pół roku nie jest już wymieniany w gronie największych bolączek. W ostatnich ankietach przeprowadzanych przez Bank of America niewielki odsetek ankietowanych wskazywał właśnie na COVID-19 jako największe ryzyko dla rynków, a na ustach wszystkich niezmiennie od kilku miesięcy znajduje się inflacja:

(Nie)pożądane Odczyny Poszczepienne

Rynek w ostatnich miesiącach nie obawiał się już pandemii jako czynnika, który znowu w nieoczkiwany sposób zamknie nas w domach. Ale podwyższona inflacja oraz podwyżki stóp procentowych to przecież w dużej mierze pokłosie zeszłorocznych lockdownów. To co na pewno w istotny sposób zmieniło rzeczywistość inwestycyjną na skutek pandemii koronawirusa i nadal bardzo mocno oddziałuje na rynki finansowe, to trzy czynniki:

- utrzymujące się problemy z łańcuchami dostaw

- gwałtownie przyspieszone tempo adopcji technologii

- utrzymywanie się wyraźnie ujemnych realnych stóp procentowych

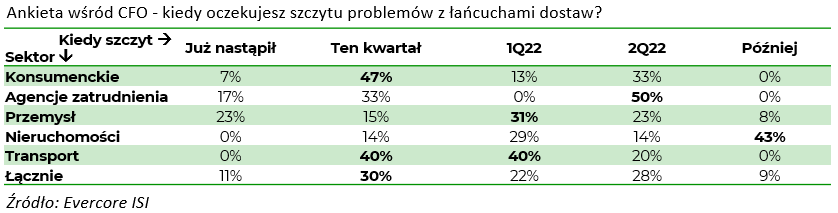

Zacznijmy od początku, czyli od łańcuchów dostaw. To niewątpliwie złożona sytuacja i ciężko o jednoznaczne odpowiedzi. Niemniej szukając optymistycznych akcentów, można zwrócić się do osób, które powinny relatywnie najszybciej dostrzegać poprawę, czyli do dyrektorów finansowych firm. Ci pytani, kiedy oczekują szczytu problemów z łańcuchami dostaw wskazują w większości na ten, ewentualnie następny kwartał, a bardzo rzadko na odleglejszą przyszłość. Co jeżeli mają rację? Przede wszystkim być może obawy inflacyjne rynków okażą się na wyrost, co będzie miało istotny wpływ na pozycjonowanie na rynku akcji i obligacji.

Nowy szczep, nowe technologie

Jeżeli chodzi o nowy szczep koronawirusa, to sama kwestia rozprzestrzeniania się nowej mutacji jest już kolejną tak naprawdę iteracją tego samego procesu. Co do samych właściwości (transmisyjności, zjadliwości) szczepu nazwanego omikron wiemy cały czas naprawdę bardzo mało i to ta niepewność spowodowała tak nerwową reakcję rynków w ostatnich dniach.

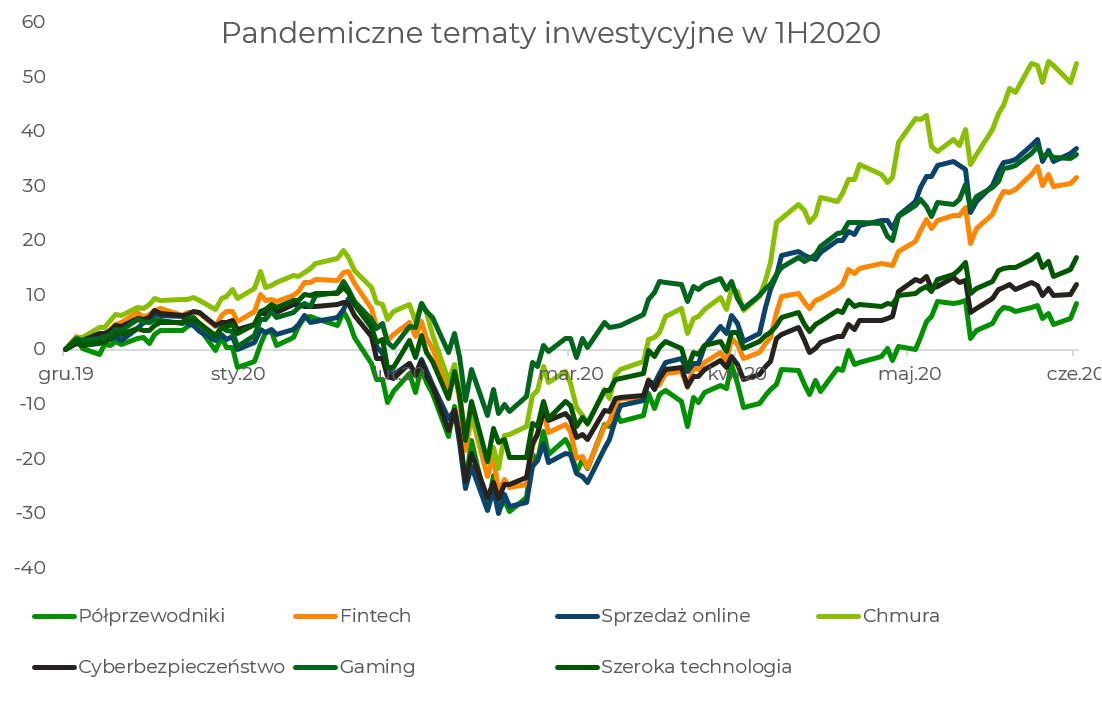

W otoczeniu niepewności warto jednak zawsze spojrzeć wstecz i poszukać analogii do historii. Cofnijmy się więc nawet do czasu pierwszego półrocza 2020 roku, żeby przypomnieć sobie, jak szybko rynek akcji, a szczególnie spółki technologiczne otrząsnęły się po pierwszym szoku związanym z pandemią. Otoczenie spadających stóp procentowych i wyjątkowej odporności technologii okazało się mieszanką iście wybuchową i pozwoliło bardzo szybko wybranym tematom inwestycyjnym najpierw wymazać straty z pierwszej połowy marca, a potem istotnie poprzebijać historyczne szczyty.

Zresztą od kilku dni już wyraźnie widać, że inwestorzy znowu przychylnym okiem patrzą na spółki wzrostowe. Owszem, indeksy spadają, ale dużo mniej od ich tradycyjnych odpowiedników. Na marginesie, w miniony piątek zakupy inwestorów indywidualnych były trzecie najwyższe od początku pandemii (dane za Vanda) – i to mimo tego, że w czwartek było Święto Dziękczynienia.

Pandemia a polityka pieniężna

Powiedzieliśmy sobie również, że pandemia istotnie obniżyła poziom realnych stóp procentowych i wydaje się, że kolejne warianty COVID-19 nie pozwolą na razie na powrót tychże do historycznych wartości. Wszak władze monetarne mierzą się z taką samą niepewnością dotyczącą pandemii. Podkreślił to zresztą szef Rezerwy Federalnej Jerome Powell mówiąc, że wariant omikron to ryzyko zarówno dla celu inflacyjnego, jak i zatrudnienia. Dość stwierdzić, że od piątku rynek „pozbył się” jednej podwyżki z oczekiwań na 2022 rok i obecnie wyceniane jest już jedynie około 40pb zacieśnienia.

Co to realnie oznacza? Nie bez powodu używamy słowa „realnie”, ponieważ amerykański rynek wycenia, że przez najbliższe pięć lat siła nabywcza dolara będzie spadać o niemal 2% rocznie, a w kolejnych pięciu o 0,5% (pisaliśmy o tym więcej tutaj). Inflacja jest problemem, ale żaden z dużych banków centralnych nie ma w planie walczyć z nią przy użyciu stóp procentowych, które przewyższałyby inflację. Było to dość oczywiste już przed odkryciem nowego wariantu, a teraz jeszcze nabrało na znaczeniu.

Spadki w pierwszej fazie pandemii trwały około miesiąca, po czym inwestorzy dość szybko zaczęli stawiać na potencjalnych „zwycięzców”. Trudno przypuszczać, żeby nowy wariant był większym szokiem niż pierwsza fala wirusa już niemal dwa lata temu, a inwestorzy mogą dość szybko spróbować pozycjonować się w spółkach i sektorach nowych technologii.