Bartosz Pawłowski, CFA

Rynki wschodzące w tym roku słabiej

Mimo znakomitej passy na rynku surowców, generalnie słabego dolara oraz utrzymującej się gołębiej polityki najważniejszych banków centralnych świata, rynki wschodzące nie zdołały w tym roku oczarować inwestorów wynikami. Pewnym rozczarowaniem były tutaj zwłaszcza Chiny, gdzie indeks Shanghai Composite urósł o 3,5% (a równoległe mu Hang Seng i Shenzhen jeszcze mniej). I to mimo faktu, że parę miesięcy weszliśmy w Rok Bawoła, czyli byka…

Na wykresie poniżej prezentujemy dwa chińskie indeksy akcji (MSCI China, czyli szeroki rynek oraz A-Shares, czyli Shenzhen) wraz z porównaniem z MSCI World. Dodatkowo pokazujemy też indeks chińskich obligacji, ale o nim nieco więcej za chwilę.

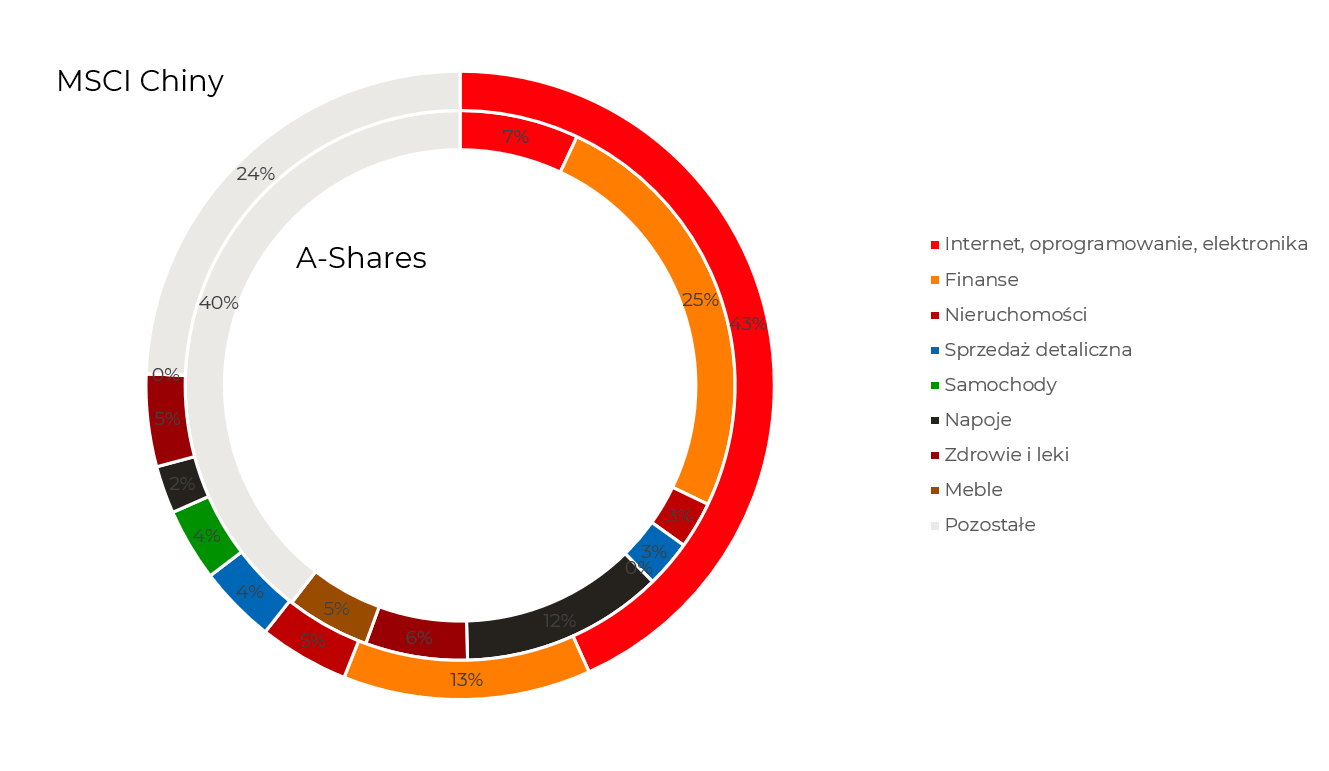

Jak widać początek roku był bardzo obiecujący – indeks MSCI China w połowie lutego rósł już o 20%. Później jednak przyszła znacząca korekta, którą zwykle wiązano z lekkim odwrotem od sektora technologicznego. Warto jednak w tym momencie wspomnieć, że mimo dużej korelacji, kompozycja sektorowa indeksów MSCI China oraz A-Shares jest zupełnie inna. Pokazujemy to na wykresie poniżej:

Zewnętrzny pierścień obrazuje „łatwiej dostępny” dla inwestorów rynek offshore. Notowane są tam znane nam wszystkim tuzy chińskiej gospodarki, takie jak Tencent czy Alibaba. Dlatego też prawie połowa tego indeksu to szeroko rozumiane technologie. Z kolei pierścień w środku do rynek lokalny, gdzie o wiele większą reprezentację mają sektor finansowy, czy sektory związane ze sprzedażą detaliczną. Widać więc, że od połowy lutego wyprzedaż w Chinach nie była spowodowana tylko słabością konkretnego sektora, ale ogólnym odwrotem od rynku. Niewykluczone jednak, że teraz to zaczyna się zmieniać.

Napływy się rozpędzają

Warto spojrzeć, jak w zaistniałej sytuacji pozycjonują się inwestorzy. Owszem, możliwości dotarcia do chińskiego rynku nie ma jeszcze zbyt wiele, ale niewątpliwie zaczynają się coraz częściej pojawiać. Widać to po rozwoju segmentu ETFów. I dlatego spójrzmy na napływy do sześciu obecnie największych instrumentów tego rodzaju. Pokazujemy to w ujęciu kwartalnym (w mln $) poniżej:

Same wartości nie robią wielkiego wrażenia, bo ciągle mówimy o kilku miliardach dolarów, ale wygląda na to, że idziemy na kwartalny rekord. Co ciekawe, napływy w tym kwartale są niemal tak duże jak odpływy w analogicznym okresie zeszłego roku, co pozwala na spojrzenie z nieco innej perspektywy. Wielokrotnie argumentowaliśmy, że udział chińskich akcji w portfelach inwestorów na całym świecie jest zbyt niski wobec znaczenia tego rynku dla globalnej gospodarki (zob. np. tutaj). Jesteśmy zdania, że trend zwiększania alokacji na ten rynek to kwestia nie tyle najbliższych tygodni czy miesięcy, ale również wielu kolejnych lat.

Chińskie obligacje w cenie

Na pierwszym wykresie oprócz rynków akcji pokazaliśmy również chiński rynek obligacji skarbowych. Tu sytuacja wygląda dużo lepiej. 10-letnie obligacje emitowane przez rząd chiński mają obecnie rentowność na poziomie nieco przekraczającym 3%. Na początku roku było to w okolicy 3,3%. Zwracamy uwagę, że mówimy tutaj o kraju, którego rating, czyli wiarygodność kredytowa to A+. Dla porównania, rating Polski, gdzie 10-letnie obligacje (po ostatniej głębokiej wyprzedaży) mają rentowność 1,7% to A-, czyli dwa „oczka” niżej.

W tym przypadku to, co przeszkadzało chińskim rynkom akcji, czyli pewne spowolnienie gospodarcze, zdecydowanie pomagało rynkowi długu. A nie trzeba chyba przypominać, że ze świecą szukać obligacji, które w tym roku nie straciły (najszerszy światowy indeks obligacji w tym roku jest 2% na minusie, a indeks polskich obligacji skarbowcy -1,6%). Jest jeszcze drugi element, który znacząco pomógł, a mianowicie kurs yuana. Pokazujemy go na wykresie poniżej.

Yuan jest obecnie najmocniejszy od 2018 roku i to mimo tego, że chiński bank centralny dość twardą ręką trzyma rynek walutowy w ryzach. A mocniejsza waluta obniża przecież presję na wzrost cen, czyli inflację, co z kolei pomaga obligacjom.

Natomiast jeśli mówimy, że światowi inwestorzy są niedoważeni na rynku akcji chińskich, to sytuacja z obligacjami jest jeszcze bardziej ekstremalna. Bariery wejścia są potężne, a instrumentów pozwalających na uzyskanie ekspozycji niewiele. Płynne ETFy można policzyć na palcach jednej ręki, ale nie zmienia to faktu, że – podobnie jak z akcjami – globalni inwestorzy (w tym oczywiście i my w Polsce!) będą dalej zwiększać zaangażowanie w Państwie Środka.

Wtedy być może bawół, który symbolizuje trwający aktualnie rok w Chinach będzie także dobrą metaforą dla sytuacji na tamtejszych rynkach.