Bartosz Pawłowski, CFA

Tym wpisem rozpoczynamy serię podsumowującą najważniejsze trendy, które ukształtowały się w 2021 roku. Kulminacją serii będą Oczekiwane Kierunki Inwestycyjne na 2022 rok.

Tak słabo nie było już dawno

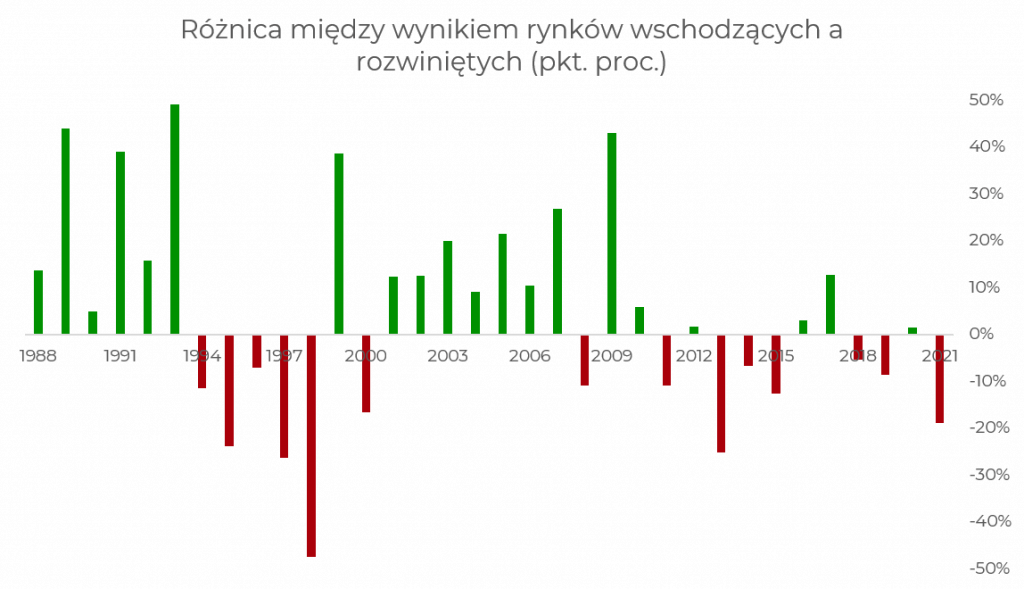

Bywały już lata, kiedy rynki wschodzące bardzo traciły. W szczególności w 2008 indeks akcji MSCI Emerging Markets zanurkował o ponad 50%. Ale zwykle były to słabe lata dla całego świata, a nie tylko rynków wschodzących. Tymczasem 2021 jest inny. Wykres poniżej pokazuje różnicę między wynikiem rynków wschodzących, a szerokim rynkiem globalnych akcji w poszczególnych latach:

Różnica na niekorzyść rynków wschodzących sięga niemal 20%. Ostatnio podobna sytuacja miała miejsce w 2013 roku, a wcześniej trzeba by sięgnąć do końcówki ubiegłego wieku, kiedy to przez rynki wschodzące przetoczyła się fala kryzysów i bankructw (w szczególności Rosji w 1998 roku). Gdyby tak spojrzeć na 2021 rok nie znając poziomów indeksów giełdowych, zdziwienie takim wynikiem byłoby jeszcze większe. W 2021 roku światowa gospodarka dość szybko wychodziła z głębokiej recesji, najważniejsze banki centralne świata uporczywie ignorowały rosnącą inflację utrzymując stopy procentowe w okolicy zera, a programy luzowania ilościowego były kontynuowane. Wszystkie te czynniki powinny były skierować oczy światowych inwestorów na rynki wschodzące, zwłaszcza że jest to znakomity rok dla dostarczanych przez wiele z nich surowców. A stało się inaczej…

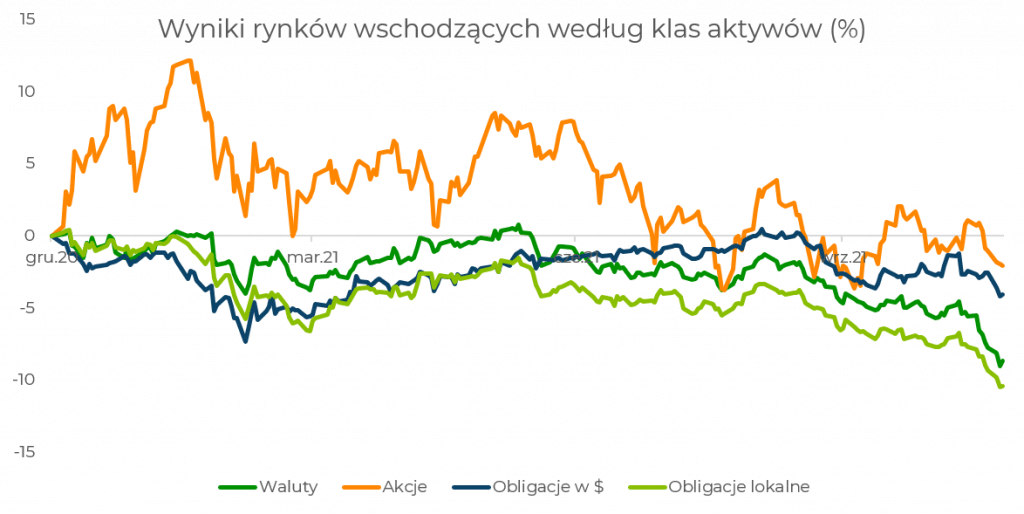

Co ciekawe, wyprzedaż dotyczyła praktycznie wszystkich klas aktywów. Pokazujemy to na wykresie poniżej:

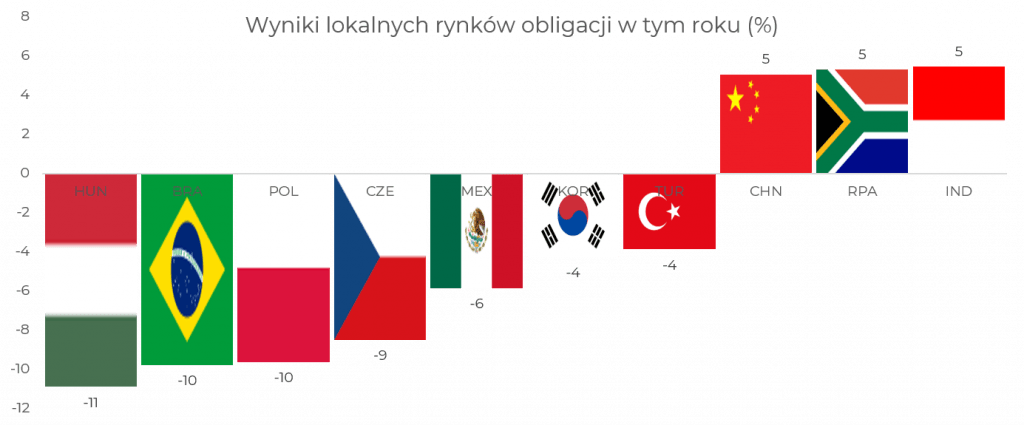

Nawet „pancerne” dotychczas obligacje krajów wschodzących emitowane w dolarach dość sporo straciły. A już najgorzej zachowywały się obligacje w walutach lokalnych, co było niestety również udziałem Polski (o czym za chwilę). Wybraliśmy 10 najważniejszych rynków obligacji krajów wschodzących, których wynik pokazujemy na wykresie poniżej:

Co się w zasadzie stało?

To nie jest tak, że inwestorzy zupełnie zignorowali rynki wschodzące. Przeciwnie, według Bank of America, w tym roku rynki akcji krajów wschodzących otrzymały zastrzyk napływów w wysokości około 107 mld USD, co stanowi około 12% całości napływów na rynki akcji. Co ciekawe, z tych 107 mld aż 44 napłynęły do Chin, których tegoroczny wynik okazał się być bardzo słaby (Shanghai Composite +3%, Shenzen -6%, a Hang Seng aż -18%). Także ewidentnie nie ma jakiejś trywialnie prostej odpowiedzi na to pytanie. Według nas istotne były trzy następujące czynniki:

- Dolar: amerykańska waluta zyskała w tym roku już 7,5% względem koszyka walut. Jest to najlepszy wynik od 2015 roku, kiedy na marginesie indeks akcji krajów wschodzących spadł o około 17%. Mocny dolar to zła wiadomość dla rynków wschodzących, których wiele ciągle potrzebuje zagranicznego finansowania.

- Działania chińskiego rządu: tutaj mamy do czynienia z być może największym problemem tego roku. Po znakomitym początku roku dla tuzów technologicznych z Państwa Środka, rząd Chin zdecydował się przeprowadzić dramatyczną w skutkach ofensywę regulacyjną. Dość powiedzieć, że dwa tamtejsze gigatechy czyli Tencent i Alibaba straciły w tym roku, odpowiednio, 15 i 40% wartości. Gdy sytuacja w sektorze się nieco uspokoiła, to Chińczycy postanowili kontynuować uderzenie w nadmiernie rozbudowany sektor nieruchomości, czego efektem były m.in. kłopoty spółki Evergrande, o czym pisaliśmy tutaj.

- Podwyżki stóp procentowych: o ile Fed czy Europejski Bank Centralny spokojnie podchodziły do kwestii inflacji, o tyle rynki wschodzące już nie miały takiego luksusu. W tym roku mieliśmy do czynienia już z ponad 80 podwyżkami stóp procentowych w krajach rozwijających się wobec 18 w krajach rozwiniętych (i to zwykle tych mniej istotnych dla globalnych rynków, jak np. Nowa Zelandia czy Kanada). Dla porównania w „covidowym” 2020 roku, banki centralne rynków wschodzących obniżyły stopy aż 188 razy. Tegoroczne podwyżki stóp uderzyły w rynki obligacji oraz obniżyły perspektywy dla tempa wzrostu gospodarczego.

Oczywiście, można by pewnie dodać jeszcze kilka elementów związanych z szeroko rozumianą sytuacją geopolityczną (np. ostatnio Rosja czy Turcja), ale według nas to te trzy były najważniejsze.

Polska rynkiem wschodzącym

Kilka lat temu przez nasz kraj przetoczyła się debata, czy Polskę należy traktować jako rynek rozwinięty, czy też rozwijający się. Gdyby spojrzeć jedynie na ten rok, to zdecydowanie należałoby stwierdzić, że kwalifikujemy się do tych drugich. Co prawda giełda w Warszawie zanotowała wzrosty (acz niższe niż w krajach rozwiniętych), ale obligacje i waluta zachowały się bardzo, bardzo słabo. Naszym zdaniem problemem była zmiana sposobu prowadzenia polityki pieniężnej przez Narodowy Bank Polski, który postanowił istotnie zaskoczyć inwestorów. W poprzednich latach decyzje RPP były tak przewidywalne, że aż momentami nudne. Sprawiło to, że zmienność na rynku długu była bardzo niska. A to z kolei zachęcało inwestorów do kupowania obligacji nawet mimo historycznie niskiego poziomu ich oprocentowania. Stabilna waluta również dawała swego rodzaju komfort. To wszystko zmieniło się w październiku po pierwszej, szokującej podwyżce stóp procentowych. Nie chcemy się wdawać w dywagacje, czy była to słuszna decyzja czy nie. Była jaka była i możemy się tylko zastanawiać nad reakcją rynków.

Paradoskalnie i zupełnie nieintuicyjnie, mimo istotnego zaskoczenia po stronie stóp procentowych, złoty nie zaczął się umacniać. Osiągnął wręcz najsłabsze od lat poziomy, co wymusiło na przedstawicielach rządu i NBP komentarze do zaistniałej sytuacji. Dlaczego? Ano według nas dlatego, że rozchwiał się rynek obligacji. Indeks obligacji w samym tylko IV kwartale stracił prawie 7%, co nigdy wcześniej się nie wydarzyło. Tak duża przecena na rynku długu zatryumfowała nad wyższym oprocentowaniem dla tych, którzy kupują złotego na światowych rynkach walutowych.

Zwracamy natomiast uwagę, że na to wszystko nałożyły się problemy innych krajów w regionie. W szczególności turecka lira miała ostatnio dni, w których traciła nawet kilkanaście procent. Z tego punktu widzenia nie może być mowy o żadnym kryzysie walutowym w Polsce, zwłaszcza że sytuacja w bilansie płatniczym jest wciąż niezła, a stopy procentowe mimo wszystko rosną. Oczywiście, inwestorzy zagraniczni potrzebują impulsu – interwencja walutowa, dogadanie się z Komisją Europejską w sprawie uwolnienia środków na Krajowy Plan Odbudowy, czy wreszcie uspokojenie się inflacji mogłyby być przykładami takich „zapalników”. Jedno możemy powiedzieć na pewno – tak tanio dla międzynarodowych inwestorów specjalizujących się w obligacjach u nas nie było już dawno. A rynek wycenia naprawdę bardzo wiele złych wiadomości.

Co dalej z rynkami wschodzącymi?

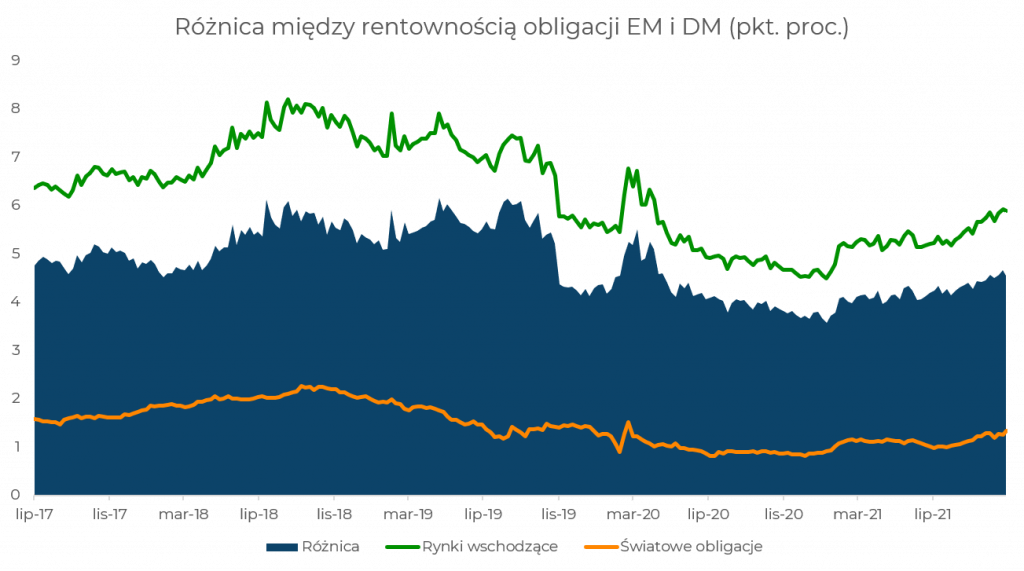

Wielokrotnie pisaliśmy, że sam fakt, że zmienia się kartka w kalendarzu z numerem roku nie musi oznaczać, że jakieś trendy się kończą, a rozpoczynają nowe. Przeciwnie, wielokrotnie widzieliśmy, że to co działało (lub nie!) w danym roku, działa (lub nie!) na początku kolejnego. Ot, taka natura inwestorów „goniących” historyczne wyniki. Problemem dla rynków wschodzących będzie ciągle zbliżające się wielkimi krokami zacieśnianie polityki pieniężnej w USA, nawet mimo wielkiej ostrożności Jerome’a Powella. Ale kilkadziesiąt podwyżek stóp procentowych, które wspomnieliśmy wcześniej, dostarczają rynkom wschodzącym nieco więcej amunicji. Wykres poniżej pokazuje różnicę w rentowności obligacji rynków wschodzących w stosunku do całego rynku.

Na początku 2021 roku było to około 3,7 punktów procentowych. Teraz mówimy o 4,6 punktach. To pewnie na razie jeszcze nie wystarczy, żeby inwestorzy lawinowo kupowali obligacje, bo np. w 2019 różnica ta wynosiła aż 6 punktów procentowych, ale na pewno niektórych zachęci. Z kolei dla rynku akcji, zwracamy uwagę na ciągły napływ na rynek chiński. I to mimo słabych wyników. Wygląda na to, że decyzje o zdecydowanym doważeniu tego rynku w portfelach zostały podjęte z myślą o długim horyzoncie inwestycyjnym i na razie niewiele osób się z tego wycofuje. Zgadzamy się z takim podejściem. Ale – tak jak w przypadku Polski – przydałby się jakiś katalizator. Często ostatnio wspomina się o stymulacji fiskalnej i monetarnej chińskiej gospodarki po dość słabym roku. Gdyby te oczekiwania się spełniły, to wyniki chińskiego rynku akcji, a co za tym idzie rynków wschodzących, znacząco by się poprawiły.