Dariusz Zalewski, CFA 14.07.2026

6 lat temu wszyscy zostaliśmy epidemiologami. Po kilku miesiącach pandemii Covid-19 operowaliśmy pojęciami takimi jak wskaźnik reprodukcji (R0), wypłaszczanie krzywej czy odporność zbiorowa. Giełdowe indeksy szybko odbiły, a wiele kwartałów później pandemia skończyła się. Uznaliśmy więc, że ta specjalistyczna wiedza już nigdy nam się nie przyda. Czy na pewno?

Wirusowe opowieści

Robert Shiller, laureat Nagrody Nobla i autor książki z 2019 r. zatytułowanej „Narrative Economics: How Stories Go Viral and Drive Major Economic Events”, przekonuje, że wielkimi zdarzeniami gospodarczymi, bańkami i kryzysami nie sterują same fundamenty, lecz wirusowe opowieści – narracje, które rozprzestrzeniają się w populacji jak choroby zakaźne. Shiller twierdzi, że narracja ma stopę zarażania oraz stopę zapominania. Kiedy ta pierwsza przewyższa drugą, opowieść rośnie w sile – dokładnie tak jak wygląda krzywa zachorowań w epidemii. Dobrze jeżeli opowieść jest prawdziwa, ale nie jest to warunek konieczny. Może mieć kiepskie fundamenty lub mocno mijać się z prawdą. Najważniejsze żeby była zaraźliwa oraz łatwa do powtórzenia. Plusem zawsze jest też ładunek emocjonalny i jakaś ludzka twarz – najlepiej wizjoner i wynalazca. Narracje rzadko występują w pojedynkę – zazwyczaj jest ich kilka – w jakiś sposób ze sobą związanych. Schiller podaje przykład Wielkiego Kryzysu i wielu narracji, które wówczas krążyły. Z jednej strony pierwotne załamanie na giełdzie było źródłem opowieści o spekulantach skaczących z wieżowców, co zniechęcało do inwestowania. Z drugiej strony w atmosferze kryzysu rozprzestrzeniła się narracja moralna – skoro dla niektórych życie stało się wyjątkowo trudne, obnoszenie się z konsumpcją jest niestosowne. Z kolei skromne życie i oszczędzanie stało się cnotą. W efekcie nawet ludzie, których stać było na wydawanie, ograniczyli konsumpcję. A to pogłębiło jeszcze bardziej dekoniunkturę. Dodatkowo opowieść o technologii i bezrobociu w latach 30-stych podsycała pesymizm i negatywnie wpływała na skłonność do wydatków inwestycyjnych. Kilka powiązanych ze sobą opowieści wpływało więc na realne decyzje, a te w konsekwencji na gospodarkę i notowania giełdowe.

Epidemia AI

Dziś też mamy dominującą opowieść, która stanowi ważne paliwo do wzrostów i jest to oczywiście AI. Czy koncepcję Roberta Schiller można odnieść również do obecnej narracji rynkowej? Mamy przekonującą opowieść, którą dość łatwo się opowiada – „AI przecież zmieni wszystko”. Mamy potężny ładunek emocjonalny. Z jednej strony pojawia się chciwość – no bo jak można nie wykorzystać inwestycyjnie tej pokoleniowej szansy. Z drugiej strony pojawia się strach – bo kto nie zainwestuje w AI zostanie w tyle jako inwestor czy też jako firma. Mamy bohaterów tej opowieści takich jak Jensen Huang, Dario Amodei czy Sam Altman.

Mamy też tak naprawdę nie jedną, a kilka narracji. Pierwsza to opowieść o tym, że AI to przełom na miarę elektryczności czy internetu. Obok krąży narracja która zakłada, że AI poprawi produktywność a to przełoży się na zyski firm i być może zadziała deflacyjnie. Jest też opowieść o rynku pracy – jedni widzą w AI zagrożenie dla milionów etatów, a inni wierzą, że powstaną nowe branże i zawody. I wreszcie narracja, chyba dzisiaj najistotniejsza – AI to potężne inwestycje w centra danych. A na ich budowie zarabiają już dzisiaj konkretne firmy. I całościowo ta narracja z wiązana z AI jest mocno zaraźliwa. Ale warto zaznaczyć od razu, że to nie znaczy że jest fałszywa. Wielkie narracje bywają prawdziwe. Tym właśnie ta o AI różni się od klasycznej bańki.

Ważne pytanie – czy jest jeszcze kogo zarażać?

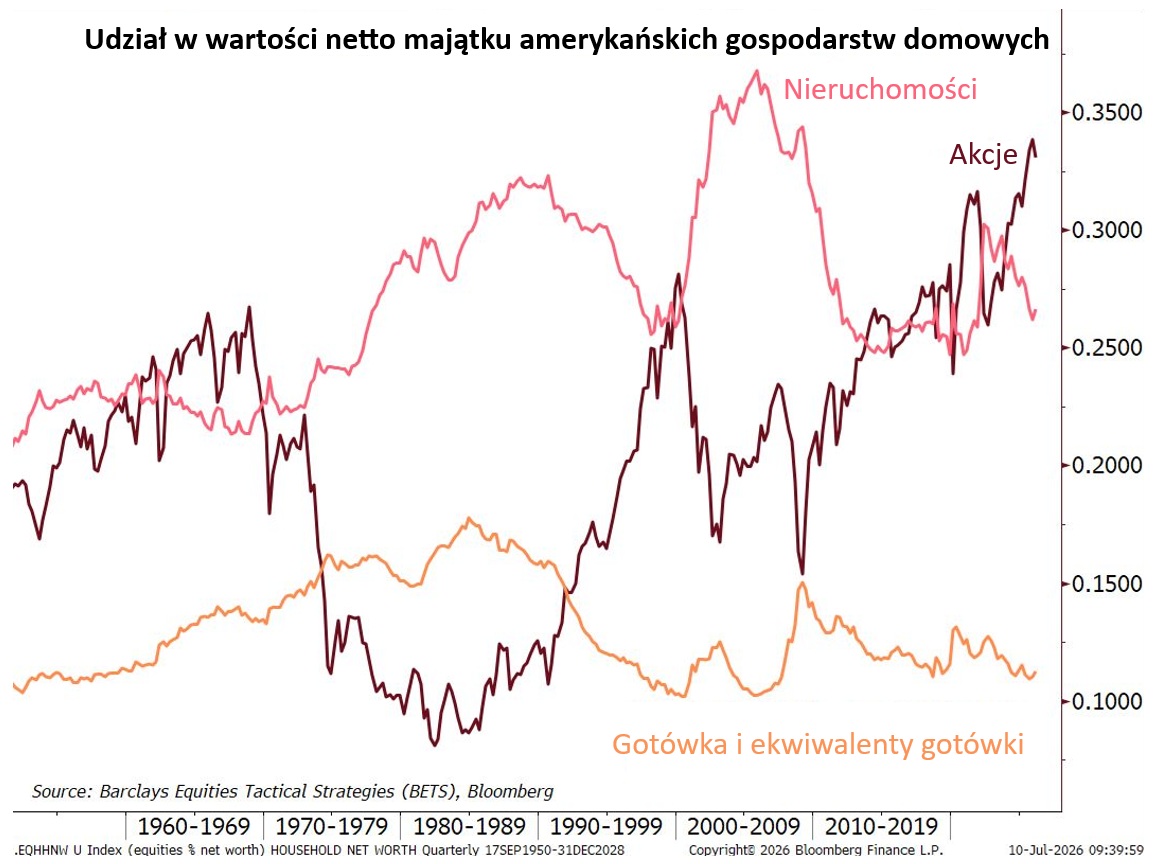

34% całości majątku Amerykanów to dzisiaj akcje (piszemy o USA, bo nasz lokalny inwestor nie będzie tutaj dobry przykładem – niestety Polacy na rynku kapitałowym nadal inwestują głównie w obligacje).

Źródło: Barclays, Bloomberg.

Powyższy wykres wyraźnie wskazuje, że są to poziomy najwyższe od ponad 60 lat. Pierwszy, łatwy wniosek, który się nasuwa po krótkiej analizie – „amerykańskie gospodarstwa domowe są już mocno zarażone bieżącą narracją rynkową”. Ale jak to często bywa – takie proste myślenie bywa błędne. Po pierwsze nastroje widoczne w różnych badaniach są dalekie od euforii. Po drugie ten historycznie duży udział akcji wynika z pewnych strukturalnych zmian na rynku. Na rynek akcji płyną mld USD pasywnych ETF-ów kupowanych co miesiąc bez względu na wyceny i fakt czy są historyczne szczyty czy też 15% korekta. Amerykanie systematycznie kupują akcje w ramach programu emerytalnego 401(k). Być może ten ponad 30-procentowy udział akcji w majątku Amerykanów jest jakimś nowym poziomem równowagi. Można w tym momencie stwierdzić, że trochę zapachniało to wypowiedzią Irvinga Fisher z października 1929, kilka dni przed krachem, który powiedział, że „Ceny akcji osiągnęły coś, co wygląda na trwale wysoki płaskowyż”. Można jednak zaryzykować stwierdzeniem, że struktura rynku, szybkość przepływu informacji i pewne nawyki i zachowania inwestorów wyglądają nieco inaczej niż kilkadziesiąt lat temu.

Gdzie są te fundamenty obok narracji?

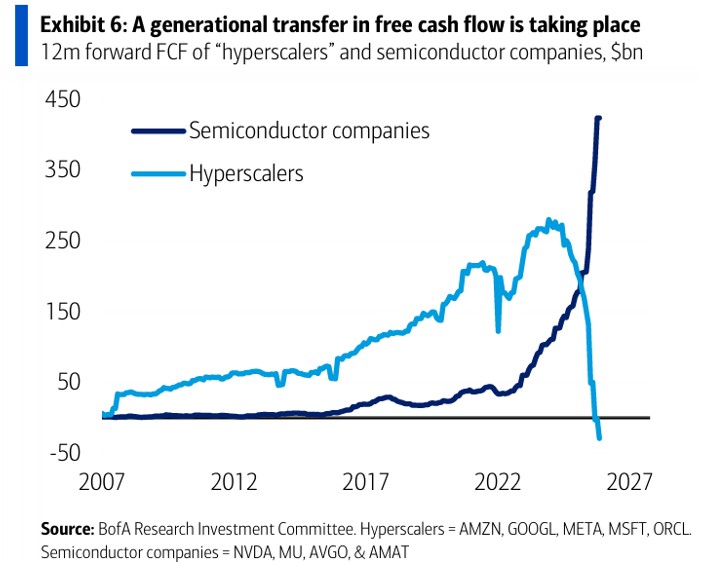

W 2026 r. spółki z indeksu S&P 500 mają poprawić zyski o 24% (r/r). W przyszłym roku ma to być kolejne 17%. Ponad połowa z tych zysków będzie pochodzić z firm, które są beneficjentami budowy centrów danych – producentów chipów, pamięci, infrastruktury. Wygląda to na koronny dowód, że opowieść o AI ma twarde pokrycie w fundamentach. Warto jednak zastanowić się skąd ten pieniądz płynie. A to w dużej mierze wydatki hyperscalerów, czyli kilku gigantów technologicznych (Microsoft, Amazon, Google, Meta, Oracle). Dość obrazowo przedstawia to poniższy wykres.

Wykres. Źródło: BofA.

A dlaczego hyperscalerzy wydają? Bo wierzą w opowieść o AI – w to, że gigantyczne nakłady inwestycyjne kiedyś się zwrócą. Zatem prawdziwy test tej narracji nadejdzie wtedy gdy poznamy odpowiedź na pytanie czy usługi AI znajdą wystarczająco wielu klientów – firm i konsumentów gotowych płacić za nie z własnej kieszeni.

Podejście Roberta Shillera spotkało się jednak z uzasadnioną krytyką. Jak bowiem powinniśmy mierzyć siłę narracji? Czy mamy do tego jakieś narzędzia? Jak to wszystko zinterpretować? Koncepcja Shillera świetnie opisuje narracje po fakcie, ale nie daje możliwości, by w czasie rzeczywistym stwierdzić, że dana opowieść się wyczerpała albo że inna właśnie przejmuje jej rolę.

Co z tym wszystkim ma zrobić inwestor? Po pierwsze, przestać zadawać pytanie, czy to tylko narracja, czy może stoją za nią fundamenty. W tym cyklu jedno i drugie jest splecione mocniej niż kiedykolwiek. Po drugie, warto zdać sobie sprawę, że pytanie o wiarę w opowieść o AI stało się w praktyce pytaniem o obecność na rynku akcji. Spółki związane z AI ważą w globalnych indeksach tak dużo, że nie da się inwestować w globalny portfel akcji, nie będąc jednocześnie w tej narracji. I prawdopodobnie ta ekspozycja pozostanie istotna w najbliższych latach. Sama opowieść o AI będzie zaś ewoluować – zmieniać bohaterów, akcenty i beneficjentów. I być może ta ewolucja będzie źródłem rynkowej zmienności w kolejnych kwartałach i latach.