Marcin Chwedczuk, CFA 01.07.2026

Kosmos, kosmos

Na rynku inwestycyjnym przyjęło się określenie „to the moon”. Po silnych wzrostach jakiegoś aktywa, gdy wybijane są kolejne rekordy notowań inwestorzy będący w stanie lekkiej euforii żartują, że kolejny przystanek cen waloru będzie dopiero na księżycu. Drugi kwartał obecnego roku można porównać do lotu rakietą w przestrzeń kosmiczną. Po ciężkim, wojennym marcu, kolejne trzy miesiące na rynku akcji wyglądały jakby czerpały zasilanie z paliwa rakietowego. Większość indeksów akcji w kilkanaście dni odrobiła straty z pierwszego kwartału i kontynuowała lot na trajektorii wznoszącej ku nowym, historycznym szczytom notowań. Paliwem do wzrostów były nadzieje na deeskalację konfliktu na Bliskim Wschodzie a motorem napędowym tytanowa forma spółek technologicznych, kierowanych przez systemy AI. Dopełnieniem obrazu był udany debiut giełdowy największej spółki kosmicznej na świecie.

„Śmiało tam, gdzie nikt nie dotarł wcześniej”

W drugim kwartale najmocniej uwagę zwracały dynamiczne wzrosty sektora półprzewodników i spółek technologicznych. Stabilna sytuacja finansowa największych podmiotów z branży rozwoju AI oraz rekordowe plany wydatków inwestycyjnych stanowiły solidny fundament wzrostu. Dzięki temu silnie rosły bardzo “rozchwiane” od początku roku giełdy w Korei (KOSPI, +68%) czy na Taiwanie (TWSE, +45%) oraz w coraz większym stopniu zdominowane przez nie rynki wschodzące. Koszyk rynków akcji wschodzących (MSCI EM) zyskał 23,3%. Wśród rynków rozwiniętych najlepiej radziły sobie parkiety amerykańskie, silnie reprezentowane przez spółki technologiczne. Indeks szerokiego rynku S&P 500 zyskał 14,9%, a indeks spółek technologicznych Nasdaq 100 zwyżkował o 27,5%. Europa zyskała oddech pod koniec kwartału, gdy spadki cen ropy zmniejszyły presję inflacyjną dla gospodarek starego kontynentu. Indeks STOXX 600 wzrósł o 10,0%. Wraz ze wzrostem prawdopodobieństwa podwyżek stóp procentowych umacniał się dolar amerykański. W stosunku do EUR zyskał 1,6%. Sporym zawodem okazało się zachowanie notowań metali szlachetnych. Trwająca od początku roku korekta przerodziła się w bessę na złocie (-14%) i srebrze (-22%), które straciły od szczytu notowań już 28% i 53% odpowiednio.

Pomimo negocjacji pokojowych ceny ropy naftowej spadały w powolnym tempie. Utrzymywały się obawy o presję inflacyjną, która w coraz większym stopniu znajdowała potwierdzenie w danych z gospodarek. Zgodnie z oczekiwaniami EBC podniósł stopy procentowe o 25 p.b. próbując z wyprzedzeniem przeciwdziałać odbiciu inflacji. Amerykański bank centralny, również zgodnie z oczekiwaniami rynkowymi, pozostawił stopy procentowe bez zmian. Nowy szef Fed Kevin Warsh przedstawił bardzo „jastrzębie” podejście do przyszłej kontroli cen. W rezultacie znacząco wzrosło prawdopodobieństwo podwyżek stóp procentowych i spadły ceny obligacji.

Globalne obligacje investment grade zyskały w II kwartale 1,3%. Amerykańskie obligacje skarbowe o terminie zapadalności 1-3 lata wzrosły o 0,4% natomiast o terminie zapadalności z przedziału 7-10 lat zyskały 0,5%. W Europie rentowności niemieckich obligacji 10-cio letnich spadły o ok. 10 p.b., co przełożyło się na wzrost ich cen o ok. 1,0%. Indeks polskich obligacji skarbowych wyróżniał się pozytywnie na tle indeksów rynków bazowych, rosnąc o 3,6%.

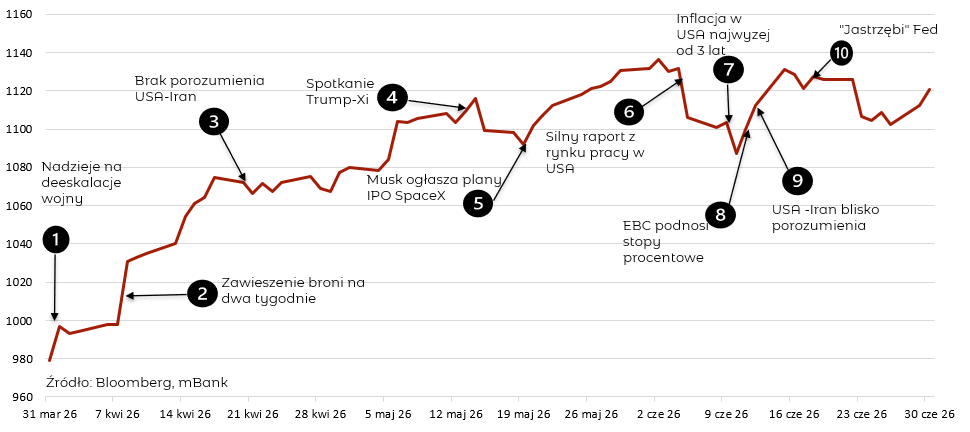

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w II kwartale 2026 roku

Wydarzenia rynkowe

Wśród wydarzeń, które miały miejsce najważniejsze, naszym zdaniem, były:

1. Nadzieje na deeskalacje wojny

2. Zawieszenie broni na dwa tygodnie

3. Brak porozumienia USA-Iran

4. Spotkanie Trump-Xi

5. Musk ogłasza plany IPO SpaceX

6. Silny raport z rynku pracy w USA

7. Inflacja w USA najwyżej od 3 lat

8. EBC podnosi stopy procentowe

9. USA -Iran blisko porozumienia

10. „Jastrzębi” Fed

„Houston, [czy] mamy problem”?

Od pewnego czasu rynki w coraz mniejszym stopniu zwracały uwagę na Bliski Wschód. Ustalenie 60 dniowego rozejmu było korzystne dla zmniejszenia obaw o odbicie inflacji, ale nie było przełomowe pod względem poprawy nastrojów. Inwestorzy szybko wrócili do głównego tematu inwestycyjnego, czyli spółek technologicznych. A w tym temacie kolejny raz powróciły wątpliwości o to, ile jeszcze rynek będzie kupował rekordowe nakłady inwestycyjne hyperscalerów. Notowania spółek będących największymi beneficjentami trendu (kości pamięci, procesory) wspięły się na wymagające poziomy. Wzrosty akcji debiutanta giełdowego, czyli SpaceX, w jeszcze większym stopniu pokazały jak daleko wycena spółki może odejść od jej „fundamentów”. Od ponad 3 lat jesteśmy w silnym trendzie wzrostowym. Obecny etap hossy przeważnie charakteryzuje się (bazując na analogiach z przeszłości) podwyższoną zmiennością. Czy za rogiem czai się punkt zwrotny? Czy może po okresowych turbulencjach mocniej zaciśniemy pasy i będziemy wznosić się wyżej i wyżej? Czas pokaże. Przestrzeń do wzrostów i apetyt inwestorów są niczym kosmos, nieograniczone.