Szymon Zajkowski, CFA 03.02.2023

Na rynkach akcji często któraś giełda, sektor, czy grupa spółek w pewnym okresie radzi sobie znacznie lepiej od pozostałych, stając się symbolem danej epoki. Spektakularne wyniki przyciągają uwagę inwestorów oraz napływ kapitału, co dodatkowo winduje ich ceny i zarazem powoduje rozgoryczenie tych, którzy woleli nie dosiadać się do już pędzącego pociągu. Być może aktualnie stoimy u progu kolejnego rynku byka i niewykluczone, że tak jak to bywało w przeszłości będzie on miał zupełnie innych liderów.

Pierwsi mogą być ostatnimi

Ostatnie ok. 10 lat należało do spółek technologicznych ze Stanów Zjednoczonych, w tym przede wszystkim tych największych (tzw. mega caps), najczęściej nazywanych mianem FAANGs, od pierwszych liter ich nazw (Facebook, Amazon, Apple, Netflix i Google (Alphabet). Często też FAANGMs, czyli z „dodatkiem” spółki Microsoft). Wspólnie ich notowania wzrosły o wysokie kilkaset procent i miały decydujący wpływ na lepsze zachowanie indeksów akcji z USA vs. reszta świata (z powodu ich znacznego udziału w tychże indeksach). We wcześniejszych okresach liderami były natomiast inne rejony geograficzne, czy sektory rynku i wiele wskazuje na to, że aktualnie może dochodzić do zmiany wieloletniej tendencji (o czym więcej pisaliśmy tutaj i mówiliśmy tutaj).

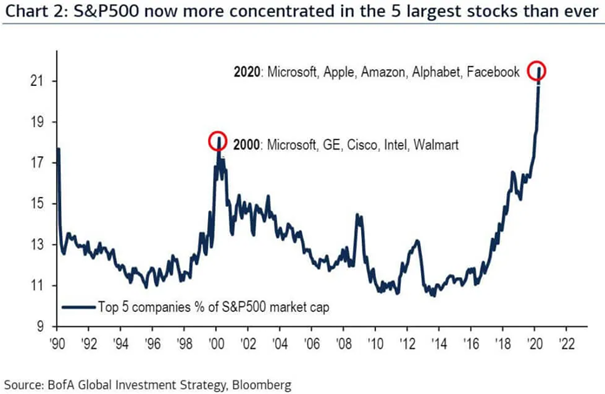

Po wybuchu pandemii COVID-19, udział 5 największych spółek w indeksie S&P500 wystrzelił do nienotowanego w przeszłości poziomu 22%. Wcześniej porównywalna koncentracja występowała ok 20 lat temu.

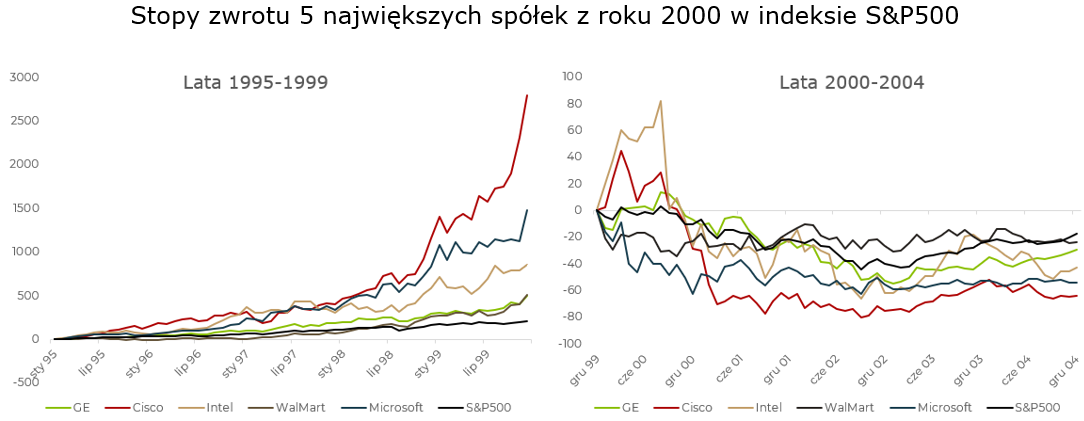

Ówczesne 5 największych spółek zaliczyło świetną drugą połowę lat dziewięćdziesiątych, uzyskując wielokrotnie wyższą stopę zwrotu od S&P500. Jeżeli jednak ktoś wskakiwał do pociągu zbyt późno z pewnością nie był zadowolony z późniejszych rezultatów. Przez kolejne 5 lat wszystkie 5 spółek zanotowało niższe stopy zwrotu od S&P500 (a kolejność wyników była dokładnie odwrotna niż w okresie ich dominacji).

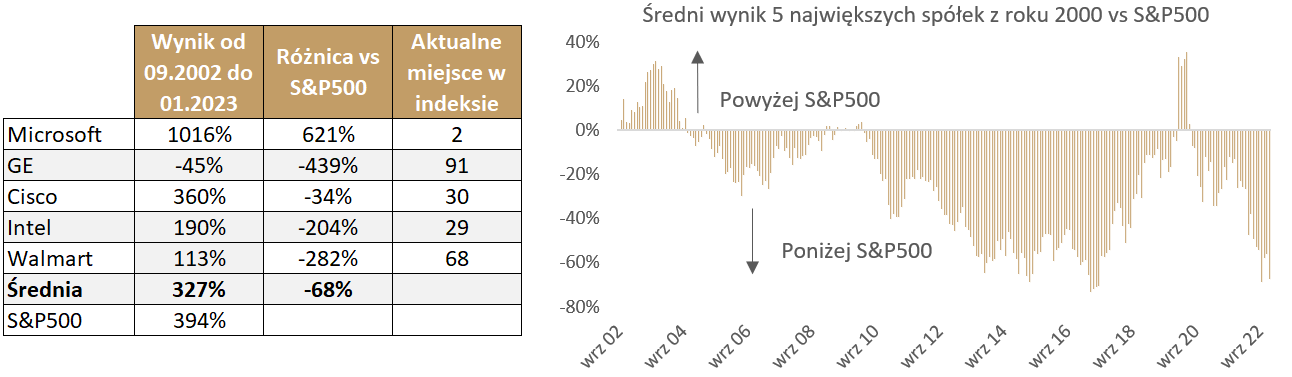

Mało tego, nawet gdyby ktoś (w skrajnie mało prawdopodobnym scenariuszu) zaczekał i kupił te spółki dopiero w dołku we wrześniu 2002 roku, to i tak do dziś nie pobiłby szerokiego S&P500 (wykres poniżej). Jedynie Microsoft powrócił do ponadprzeciętnych wzrostów (aczkolwiek dopiero po ok. 10 latach). O tym, że w kolejnych latach spółki te (oprócz Microsoft) nie należały do liderów wzrostów świadczy również spadek ich udziału w indeksie. Oczywiście najbardziej „jaskrawym” przykładem jest spółka General Electric, która na początku roku 2000 była największa pod względem kapitalizacji, a aktualnie jest na 91 miejscu z ceną akcji niższą o 45%.

Dywersyfikacja, a nie koncentracja

Po spadkach z ubiegłego roku kuszące może wydawać się kupowanie przecenionych spółek, których akcje generowały jedne z najwyższych stóp zwrotu w poprzednich latach. Oczywiście niewykluczone, że powrócą one do ponadprzeciętnych wzrostów (z resztą wiele z nich już silnie odbiło). Historia jednak pokazuje, że liderzy nie są wieczni i zmieniają się co jakiś czas. Zwłaszcza jeżeli weźmiemy pod uwagę, że spółki, które odniosły ogromne sukcesy, często nasyciły już rynek swoimi usługami i mają coraz mniejszą przestrzeń do kontynuacji tak silnego rozwoju. Z fazy dynamicznego wzrostu biznesu przechodzą w fazę dojrzałości, co oczywiście nie oznacza schyłku ich działalności, a raczej przesunięcie wektora ze zdobywania rynku na utrzymywanie się z już wypracowanej pozycji. Nowymi liderami wzrostów mogą natomiast okazać się spółki, które wejdą z nowym produktem i skutecznie zagospodarują nim rynek – oczywiście równie dobrze mogą to być też spółki, które były wspomnianymi liderami w poprzednim okresie.

Niestety wytypowanie nowych liderów nie jest łatwe, a już na pewno nie z taką pewnością, by skoncentrować na nich swój portfel. Dlatego tak ważne jest, by nasz portfel inwestycyjny był szeroko zdywersyfikowany geograficznie i sektorowo, ale również pod kątem zarządzających, którzy w większym stopniu są wstanie wychwycić tworzące się nowe trendy w globalnej gospodarce. Wtedy z dużym prawdopodobieństwem w naszym portfelu znajdą się również liderzy wzrostów, co sprzyjać będzie jego stopie zwrotu.