23.08.2022 Bartosz Pawłowski, CFA

Wczoraj ceny energii elektrycznej na 2023 rok na rynku hurtowym w Niemczech wzrosły o ponad 100 euro za MWh. Najwyższy poziom takiej ceny w 2020 roku wyniósł… 50 euro. Innymi słowy, tylko wczoraj cena wzrosła o więcej niż wynosiła przed 2021 rokiem. A cena? W maksymalnym punkcie osiągnęła 710 euro. We Francji przekroczyliśmy 800 euro, a w Wielkiej Brytanii 600 funtów za MWh. Ceny na kolejne lata są nieco niższe (około 300-400 euro), ale ciągle horrendalnie wysokie. Nie ma innego słowa na opisanie tego, jak tylko „katastrofa”.

Do tego wszystkiego dochodzą ceny gazu, które również postanowiły, że nie ma czegoś takiego jak poziom oporu. Cena holenderskiego gazu TTF z dostawą na najbliższy miesiąc osiągnęła niemal 300 euro za MWh. Średnia z 2020 roku to… mniej niż 10 euro. W samych Niemczech dla średniego gospodarstwa domowego może to oznaczać 5-krotny wzrost obciążeń (o ok. 400 euro rocznie) – i to mimo ostatniej obniżki VAT. Z kolei The Economist policzył, że średni roczny koszt energii dla gospodarstwa domowego wzrośnie z około tysiąca funtów w latach 2019-2021 do około 4 tysięcy funtów. Średni roczny dochód do dyspozycji na gospodarstwo domowe to nieco ponad 30 tysięcy funtów… Nic więc dziwnego, że nastroje konsumentów i przedsiębiorców w Europie są dość podłe, mimo że akurat dzisiejsze dane o PMI za sierpień nie pogłębiły ostatnich spadków.Czy rynek dobrze funkcjonuje?

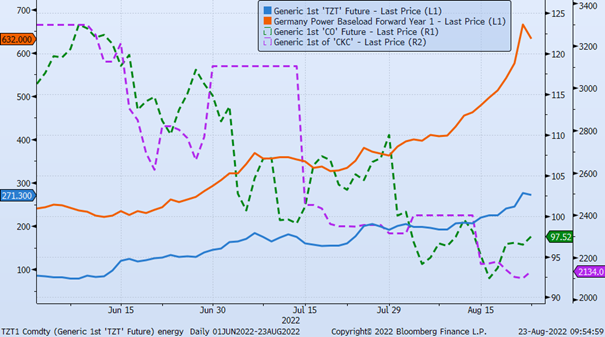

Ludzie obserwujący zachowanie rynku energii i surowców energetycznych przecierają oczy ze zdumienia. Ruchy są gigantyczne i zdają się być oderwane od innych rynków. Przykładowo, ceny prądu i gazu w Europie pofrunęły w czasie gdy ceny ropy i węgla koksującego na światowych rynkach gwałtownie spadły. Dobrze to widać na wykresie poniżej (niebieska linia to ceny gazu, pomarańczowa – elektryczność w Niemczech na 2023 roku, zielona – ropa Brent, fioletowa – węgiel koksujący).

Może to oznaczać, że rynki energetyczne w Europie jednak przeszarżowały. Tu niestety musimy się przez kilka linijek posiłkować nieco skomplikowanym technicznie wytłumaczeniem. W normalnych czasach na rynku mamy kilka rodzajów podmiotów. Są oczywiście producenci i konsumenci, którzy zabezpieczają sobie ceny w kontraktach terminowych. Ale są też inwestorzy i spekulanci, którzy chcą po prostu zarobić. Jednym z podstawowych sposobów jest granie na tzw. spready, czyli różnice w cenach różnych aktywów względem siebie. Krótkoterminowy inwestor widząc, że np. cena w Niemczech jest dużo wyższa niż we Francji mógłby sprzedać kontrakty na tą pierwszą i kupić na drugą. Bardziej zaawansowani inwestorzy wykonują transakcje arbitrażowe między wieloma rynkami patrząc na to, gdzie MWh jest relatywnie najdroższa a gdzie najtańsza (z ropy, gazu, węgla itp.). Niestety, ostatnimi czasy ta grupa inwestorów de facto przestała być aktywna ponieważ podwyższona zmienność oznacza, że nie są w stanie dostać finansowania na budowanie pozycji. Transakcje arbitrażowe mają bowiem to do siebie, że dokonuje się ich w oparciu o zewnętrzne finansowanie, czyli tzw. dźwignię. A jak coś się rusza o kilkanaście procent dziennie to żaden bank nie podstawi swojego kapitału po rozsądnie niskiej cenie. Paradoksalnie zatem stabilizująca funkcja kapitału spekulacyjnego przestała istnieć, co mogło być katalizatorem ostatnich panicznych wzrostów.

Innymi słowy, rynek tak się rozregulował, że nawet instytucje, które zarabiały na zmienności i nietypowych (obecnie można nawet powiedzieć, że nie do końca logicznych) ruchach cen odeszły od stołu.Co można zrobić?

Niewiele. W Europie ceny energii są co do zasady rynkowe, więc konsumenci zarówno firmowi, jak i indywidualni już zaczynają widzieć wpływ ostatnich ruchów. Niemal pewne są programy pomocowe, ale ciężko spodziewać się, żeby pokryły istotną część wzrostów. Można też oczekiwać, że Niemcy jednak włączą elektrownie atomowe wyłączone po katastrofie w Fukushimie, ale to znowu jest półśrodek. Z politycznego punktu widzenia do rozważenia pewnie są częściowe lub pełne nacjonalizacje spółek energetycznych, choć może to być problematyczne dla Europejskiego Komisarza ds. Konkurencji. Można wreszcie oszczędzać – może to wywołać lekki uśmiech, ale na przykład baseny w Niemczech już podgrzewane są wyraźnie słabiej.

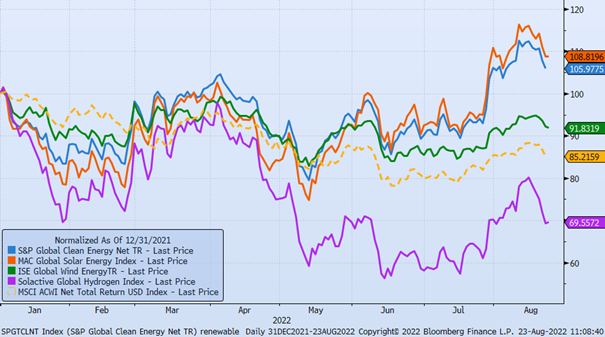

Gorzej, że ta sytuacja to nie jest ewenement na kilka miesięcy, który wystarczy przetrzymać. Wszak zapasy gazu w Europie osiągnęły poziom około ¾ maksymalnego, co pozwala liczyć na to, że uda się przetrzymać najbliższą zimę – jeśli pogoda pozwoli (o tym za chwilę). Ale co z kolejnymi zimami? Przecież w tym roku i tak sytuacja nie jest najgorsza zważywszy, że dopiero ostatnio Rosjanie poważniej „majstrują” przy przepływie gazu. Nie ulega już chyba najmniejszej wątpliwości, że długofalowe rozwiązanie jest jedno – energia odnawialna. Rynki zdają się to dyskontować – za wyjątkiem wodoru, indeksy związane z energią odnawialną biją w tym roku szeroki indeks, co pokazujemy poniżej.

Dodatkowe pytanie, które się pojawia jest takie, czy jeśli przejdziemy na elektryczność generowaną z odnawialnych źródeł energii, to czy nasze sieci przesyłowe to przetrzymają. Jako odpowiedź niech służy fakt, że indeks infrastruktury energetycznej w tym roku wzrósł o 25%…

Dzika karta, czyli pogoda

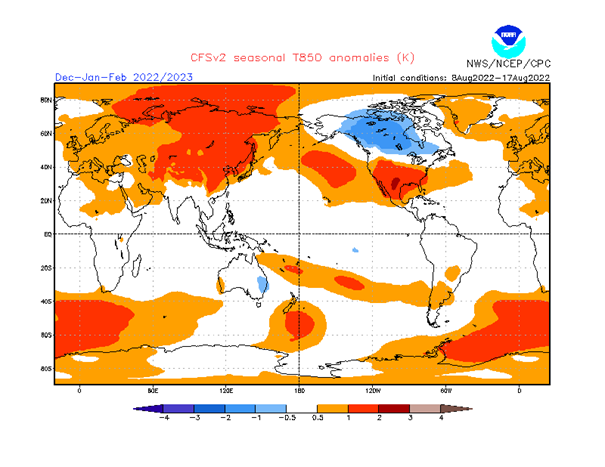

Wszystko wskazuje na to, że jesteśmy w trzecim roku procesu pogodowego La Nina. Nie zdarza się to jakoś szczególnie często, a jak się zdarza to potrafi mieć bardzo istotne konsekwencje. Oczywiście prognozowanie pogody jest od dekad regularnie wyśmiewane, ale z drugiej strony skomplikowane modele opisujące klimat i pogodę to jedyne, co mamy. Na chwilę obecną zanosi się, że temperatury zimą wcale nie muszą być bardzo niskie. Mapa poniżej pokazuje anomalię temperaturową prognozowaną w okresie grudzień-luty, czyli zimy na półkuli północnej (im bardziej czerwono tym relatywnie cieplej). Mapa ta pochodzi z amerykańskiego modelu CFS, ale inne modele przewidują podobną ewolucję (dość długie opracowanie w języku angielskim można przeczytać tutaj). Jeden stopień powyżej średniej nie wydaje się jakimś wielkim osiągnięciem, ale z punktu widzenia sytuacji energetycznej w Europie byłoby to zbawienne.

Mapa ta pochodzi z amerykańskiego modelu CFS, ale inne modele przewidują podobną ewolucję (dość długie opracowanie w języku angielskim można przeczytać tutaj). Jeden stopień powyżej średniej nie wydaje się jakimś wielkim osiągnięciem, ale z punktu widzenia sytuacji energetycznej w Europie byłoby to zbawienne.

Co to wszystko oznacza?

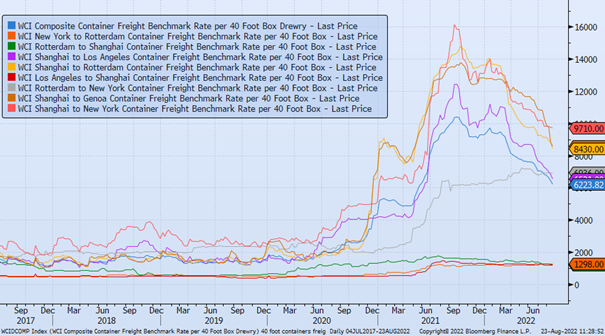

Obecnie rynek – tak jak my wszyscy – znajduje się w fazie głębokich obaw o sytuację energetyczną i związaną z nią recesję i podwyższoną inflację. To jakoś szybko nie minie. Jesteśmy jednak zdania, że to co się w tej chwili dzieje ma dużo wspólnego z schumpeterowską teorią destrukcji – tym razem tradycyjnych źródeł energii. Okres przejściowy będzie jednak dla wielu bolesny. Co ciekawe, rynek jak zwykle w takiej sytuacji szuka zwycięzców. Odnawialna energia, spółki przesyłowe to tylko dwa przykłady. Z dobrych wiadomości odnotowujemy istotne sygnały, że problemy z łańcuchami dostaw już są o wiele mniejsze niż dotychczas. Ładnie do widać na przykładzie kosztów przewozu 40-stopowych kontenerów, co pokazujemy poniżej: Najwyraźniej wysoka inflacja przeżera się do wydatków konsumentów na całym świecie (mniejszy popyt). Jeśli połączymy to z większą „roztropnością” energetyczną, to okaże się, że mechanizmy dostosowawcze w gospodarce funkcjonują jak należy.

Rynkowo pewnie trochę czasu upłynie zanim inwestorzy przekonają się do aktywów europejskich – nie mamy pojęcia jak głęboka będzie recesja i czy przypadkiem kryzys energetyczny nie będzie jeszcze większy. Co prawda spadające euro sprawiło, że poziomy stają się atrakcyjniejsze, ale to ciągle jest różnica raptem 10 punktów procentowych (w tym roku) między indeksem Stoxx600 a S&P500.

Najwyraźniej wysoka inflacja przeżera się do wydatków konsumentów na całym świecie (mniejszy popyt). Jeśli połączymy to z większą „roztropnością” energetyczną, to okaże się, że mechanizmy dostosowawcze w gospodarce funkcjonują jak należy.

Rynkowo pewnie trochę czasu upłynie zanim inwestorzy przekonają się do aktywów europejskich – nie mamy pojęcia jak głęboka będzie recesja i czy przypadkiem kryzys energetyczny nie będzie jeszcze większy. Co prawda spadające euro sprawiło, że poziomy stają się atrakcyjniejsze, ale to ciągle jest różnica raptem 10 punktów procentowych (w tym roku) między indeksem Stoxx600 a S&P500.

Kilka tygodni temu pisaliśmy, że kluczem dla dalszych wyników światowych rynków będą notowania EUR/USD oraz ropy. Ta druga zachowuje się tak, jakbyśmy tego wszyscy chcieli. Natomiast spadający EUR/USD nie pomaga ryzykownym aktywom. Być może rozpoczynające się za parę dni doroczne sympozjum w Jackson Hole pozwoli stwierdzić, czy Rezerwa Federalna zaczyna mieć z tym problem…