Tomasz Jachowicz 28.09.2023

Rynek finansowy pomimo, że podlega zjawiskom ekonomicznym jest również targany ludzkimi emocjami. Zawsze znajdzie się racjonalne uzasadnienie dlaczego przecenionych akcji czy obligacji większość nie chce kupować lub na odwrót. Barometry koniunktury giełdowej pozwalają nam poruszać się w gąszczu „owczego pędu” i zastanowić się przez chwilę stojąc z boku czy my również nie ulegliśmy skrajnemu przesileniu strachu bądź chciwości.

Czym te dwa nastroje w zasadzie się charakteryzują na rynku? Włącza się nam przekazywany na drodze ewolucji tzw. „gadzi mózg” mówiący bez względu na wszystko „uciekaj”. Kiedyś przed dziką zwierzyną, dzisiaj przed utratą własnych pieniędzy. Racjonalne argumenty przedstawiane przez profesjonalistów nie mają już większego znaczenia, a przekazywane informacje nie do końca trafiają do płata czołowego odpowiedzialnego za racjonalizm i logiczne myślenie. Mało tego, ta logika podpowiada nam, że skoro na świecie dzieje się coś już bardzo złego i następuje drastyczna przecena to po co zostawać w inwestycjach i „tracić” dalej. Z racjonalnego punktu widzenia argumenty, którymi jesteśmy bombardowani przez serwisy informacyjne wydają się być logiczne i spójne. Nadchodzi jednak czas kiedy następuje tzw. przesilenie i nie ma dalej komu sprzedawać („w dołku”) lub dalej komu kupować (podczas lokalnych szczytów).

W tym celu opracowano wskaźniki wykupienia/wyprzedania rynku. Przykładowy pierwszy z nich to publikowany przez amerykański CNN Business: Fear and Greed Index, który przybiera wartości od 0 do 100 punktów.

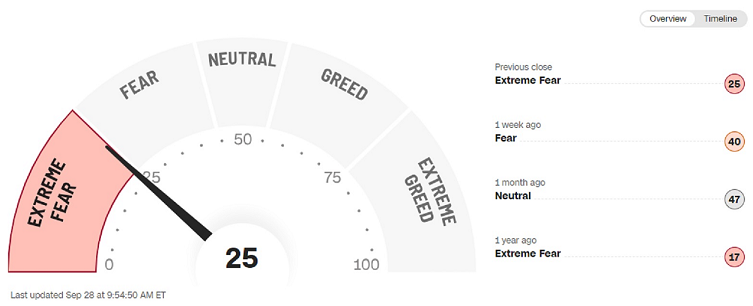

Wykres 1. Indeks Fear & Greed

Źródło: https://edition.cnn.com/markets/fear-and-greed

Aktualnie (28 IX 2023 r.) indeks strachu i chciwości znajduje się na poziomie 25 punktów, czyli w górnym obszarze ekstremalnego strachu. Jeszcze niedawno, bo 24 lipca wskaźnik ten miał lokalny szczyt na poziomie 83 pkt, czyli w strefie ekstremalnej chciwości (a ostatni lokalny szczyt na amerykańskiej giełdzie to 27 lipca). Z kolei dokładnie rok temu, kiedy na rynkach tworzył się ostatni „dołek”, kiedy byliśmy po długich i mocnych spadkach wskaźnik ten miał wartość zaledwie 16 punktów! Niemal idealnie zgrał się on z ukształtowaniem ostatniego minimum na indeksie S&P500, które nastąpiło 12 października 2022 roku.

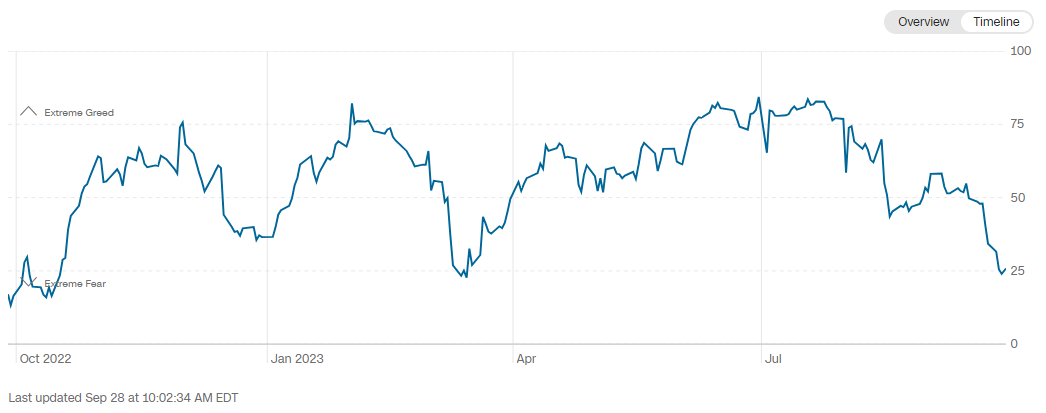

Wykres 2. Historyczne odczyty indeksu Fear & Greed

Źródło: https://edition.cnn.com/markets/fear-and-greed

Czy oznacza to, że za każdym razem widząc ekstremalne odchylenia powinniśmy sprzedawać lub kupować? To byłoby zbyt proste, a giełdy nie lubią banalnych rozwiązań i „dawania darmowych pieniędzy”. Z pewnością jednak wskaźniki te są bardzo pomocne i mogą być jednym z wielu elementów układanki. Wystarczy dodać, że na drugim biegunie rynki potrafią znajdować się w długotrwałej fazie chciwości, a indeksy pomimo tego dalej zyskiwać na wartości. Ponadto w fazie ekstremalnego strachu, nigdy tak do końca nie wiemy na ilu punktach zatrzyma się indeks i nastąpi dopiero odbicie. Nie mniej jednak są one bardzo przydatne w zajmowaniu pozycji przy skrajnych nastrojach rynku. Warto również dodać, że odczyty nastrojów rynkowych mogą być bardzo przydatne również dla rynków obligacyjnych, walutowych i innych.

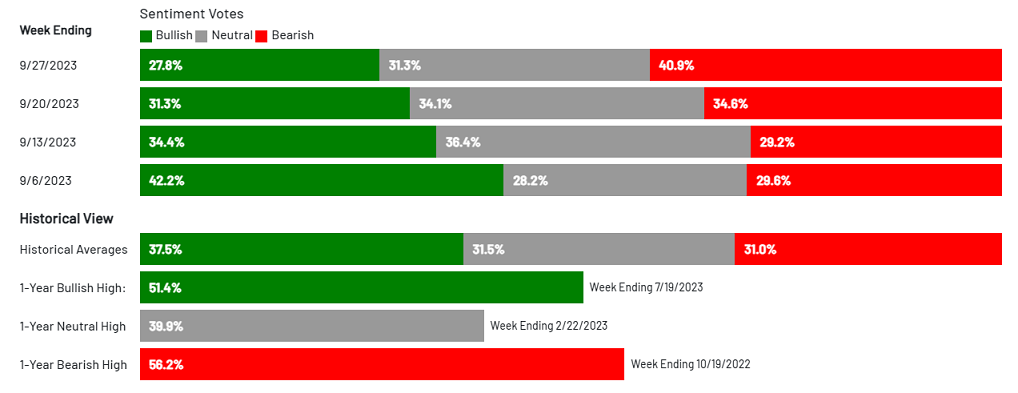

Kolejnym wskaźnikiem nastrojów rynkowych jest AAII Investor Sentiment Survey (Amerykańskie Stowarzyszenie Inwestorów Indywidualnych). Pokazuje on jak duża rzesza inwestorów nastawiona jest do rynku „byczo”(symbol wzrostów) lub „niedźwiedzio” (symbol spadków). 19 lipca br. odsetek byków wynosił aż 51,4% a niedźwiedzi 21,5%. Z kolei 22 września 2022 roku sytuacja była odwrotna i odsetek „bullish” wynosił 17,7% a „bearish” 60,9% (dane z https://www.aaii.com/sentimentsurvey/sent_results). Podobnie zatem jak w przypadku Fear and Greed Index zgrało się to z lokalnym dołkiem i szczytem. Jednak, aby nie było zbyt prosto i banalnie to minimum byków 15,8%, odnotowano w zeszłym roku 14 kwietnia 2022 (lecz wskaźnik całkiem nie najgorzej „broni się”, bo odsetek niedźwiedzi stanowił „tylko” 48,2% przy bardzo wysokim odsetku inwestorów neutralnie nastawionych do rynku na poziomie 35,8%).

Wykres 3. AAII Investor Sentiment Survey

Źródło: https://www.aaii.com/sentimentsurvey

Nie najgorzej zatem rosnąć w niedowierzaniu i pesymizmie, gdzie co i rusz jesteśmy bombardowani przekazami medialnymi, że „to nie jest jeszcze bezpieczny czas” na wejście w rynek. Natomiast, gdy ten czas już nadchodzi jesteśmy kilkadziesiąt procent wyżej. W praktyce oznacza to, że nasz majątek jest tym bardziej narażony na zmienność w postaci większej korekty. „Bezpieczny czas” często błędnie jest utożsamiany z wieloletnimi wysokimi wzrostami PKB, nie zwracając uwagi, że być może zbliżamy się do szczytu końca dynamiki wzrostu. Za nim z kolei czai się spowolnienie, które może (lecz nie zawsze musi) przechodzić w recesję. Pamiętajmy również, aby błędnie nie spolszczać angielskiego wyrazu „sentiment”. Jak mawiał profesor Bralczyk: „sentyment to możemy mieć do poznanej dziewczyny z zeszłych wakacji”. W znaczeniu ekonomicznym są to po prostu nastroje rynkowe.

Opisane wyżej wskaźniki należy traktować „kontrariańsko” co oznacza, że im więcej osób coś uważa tym bardziej jest to już zdyskontowane w cenach. Jak powiedział pewien komik: „inwestowanie na giełdzie jest banalnie proste. Wystarczy kupić i jak urośnie to sprzedać drożej, a jak nie urośnie…? To nie kupować! 😊”. Pamiętajmy, że nawet przy najdroższych wycenach i najbardziej perspektywicznych, fantastycznych prognozach musi znaleźć się ktoś, kto odkupi od nas dany instrument finansowy drożej. Stare sprawdzone przysłowie giełdowe mówi: „Każda hossa rodzi się w bólach, rośnie w sceptycyzmie i w niedowierzaniu, dojrzewa za sprawą optymizmu, a kończy się w euforii”.