26.08.2024 r.

Bartosz Pawłowski, CIO mTFI

Przełom lipca i sierpnia przyniosły dość agresywne ruchy na światowych rynkach. Indeks zmienności VIX, zwany często indeksem strachu, zaliczył największy w historii jednodniowy wzrost do poziomu 60 punktów. Zbiegło się to z krachem na japońskiej giełdzie (największym od 1987 roku) i wywołało obawy o to, czy znowu nie zaczną rozgrywać się dantejskie sceny jak podczas pandemii, czy Wielkiego Kryzysu Finansowego z lat 2007-2009. Zanim jednak gazety na dobre zaczęły używać słowa „Lehman”, co na marginesie zwykle jest świetnym znakiem, żeby przestać czytać, sytuacja – przynajmniej na razie – unormowała się.

W dzisiejszym wydaniu postaramy się pokazać, że ostatnie wydarzenia wraz z perspektywami dla światowej gospodarki powinny skłonić inwestorów do zwiększenia zaangażowania na rynku akcji.

Ale po kolei.

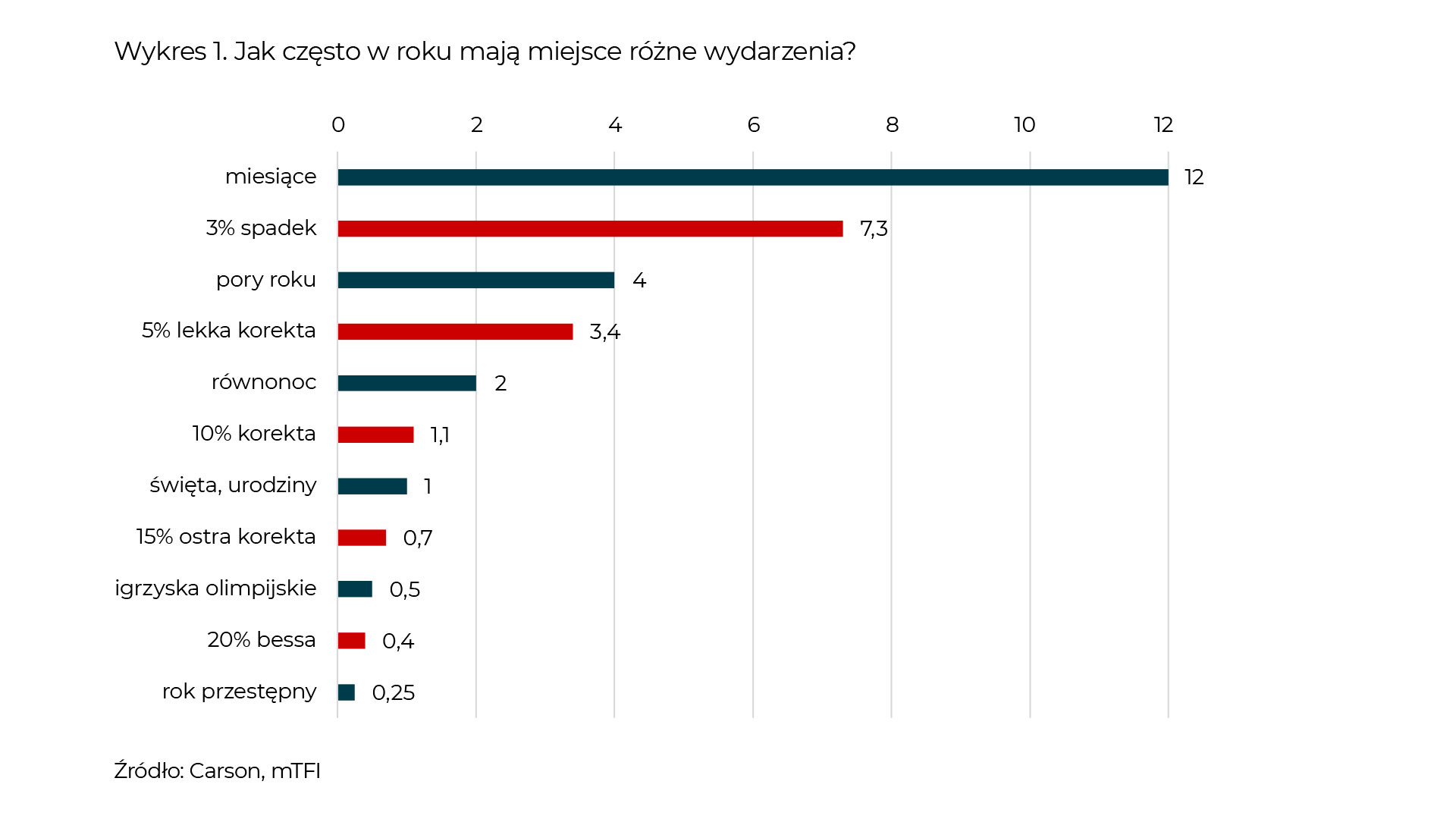

Korekt i bess na rynkach akcji nie wymyślono w zeszłym miesiącu. Są one częścią inwestowania i zdarzają się bardzo często. Niemniej zazwyczaj wywołują wśród inwestorów niepożądane reakcje. Na wykresie poniżej pokazujemy, jak często w roku mają miejsce różne wydarzenia (nie tylko giełdowe).

Jak widać, korekta o 10% (bo z taką mieliśmy do czynienia na przełomie lipca i sierpnia) to dla amerykańskiej giełdy niemal doroczne wydarzenie. Podobnie jak nasze urodziny, Święta Bożego Narodzenia, czy Wielkanoc. Oczywiście zdajemy sobie sprawę, że zarówno urodziny, jak i święta w wielu domach wzmagają nerwowość, ale przecież wielkim szokiem nie są. Wielkanoc dodatkowo jest świętem ruchomym, więc pewnego rodzaju niespodzianki mogą nas spotkać, ale spodziewamy się jej zawsze wiosną.

Korekty o 15% zdarzają się mniej więcej raz na półtora roku, czyli tylko nieco częściej niż Igrzyska Olimpijskie (mówimy tu o zimowych i letnich łącznie). Przykłady można by mnożyć.

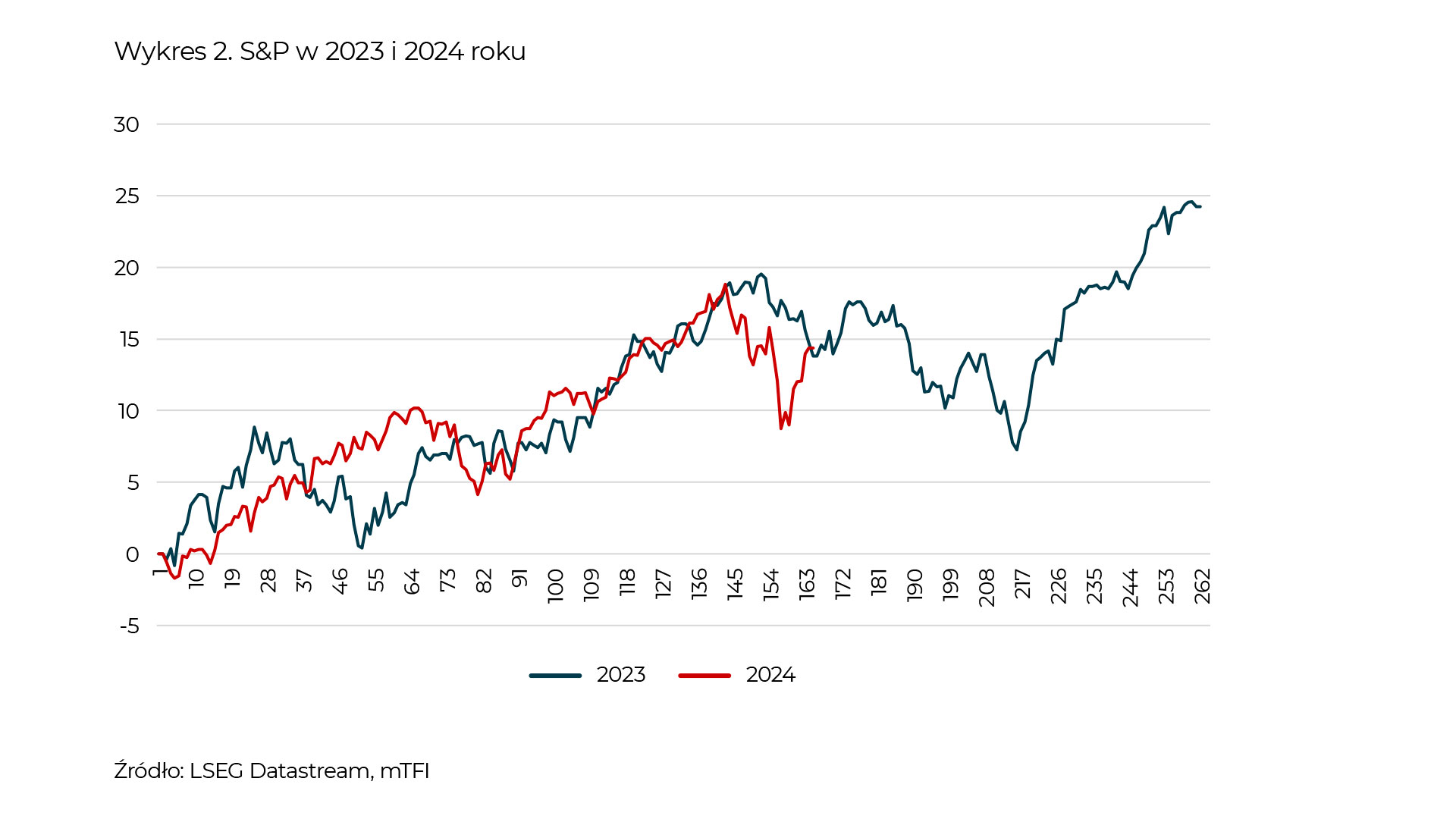

Na marginesie, skoro już mówimy o prawidłach historycznych, to najważniejszy indeks giełdowy świata, czyli S&P 500, zachowuje się w tym roku dość podobnie do tego, co widzieliśmy w 2023:

Ale oczywiście tego typu wykresy są często tylko złudzeniem optycznym, więc nie będziemy ich głębiej analizować.

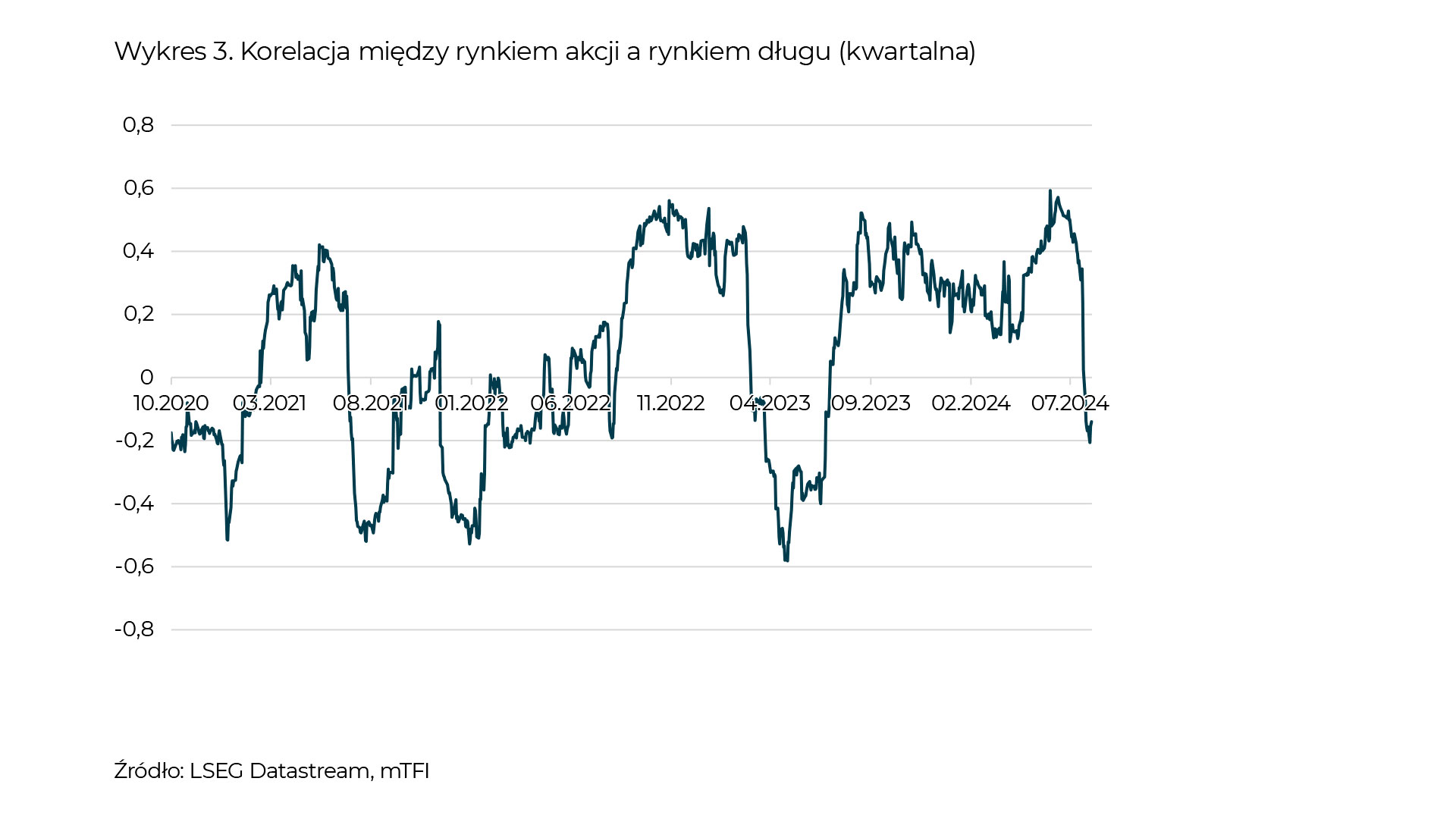

Co ważne, z punktu widzenia zdywersyfikowanych portfeli inwestycyjnych, w czasie ostatniej wyprzedaży rynek obligacji wreszcie zaczął się zachowywać tak, jak powinien. Innymi słowy, obligacje zarabiały, kiedy akcje traciły. Stało się to możliwe dlatego, że aktualna rentowność (oprocentowanie) obligacji daje szanse inwestorom zakładać, że stopy procentowe spadną. Jeszcze kilka lat temu, kiedy stopy były w okolicy zera, było to nie do pomyślenia. Jak bardzo niecodzienne jest to zjawisko, pokazujemy, patrząc na korelację między rynkiem obligacji i akcji. Korelacja to miara statystyczna, która przyjmuje wartości dodatnie, gdy dwie zmienne (w tym przypadku akcje i obligacje) poruszają się w tym samym kierunku, a ujemne, gdy w przeciwnym:

Jasne, gdy rynek akcji spada o 10%, obligacje nie mają szans tego odrobić na poziomie portfela, ale zdecydowanie ograniczają straty i zmienność, a przecież o to w dywersyfikacji chodzi.

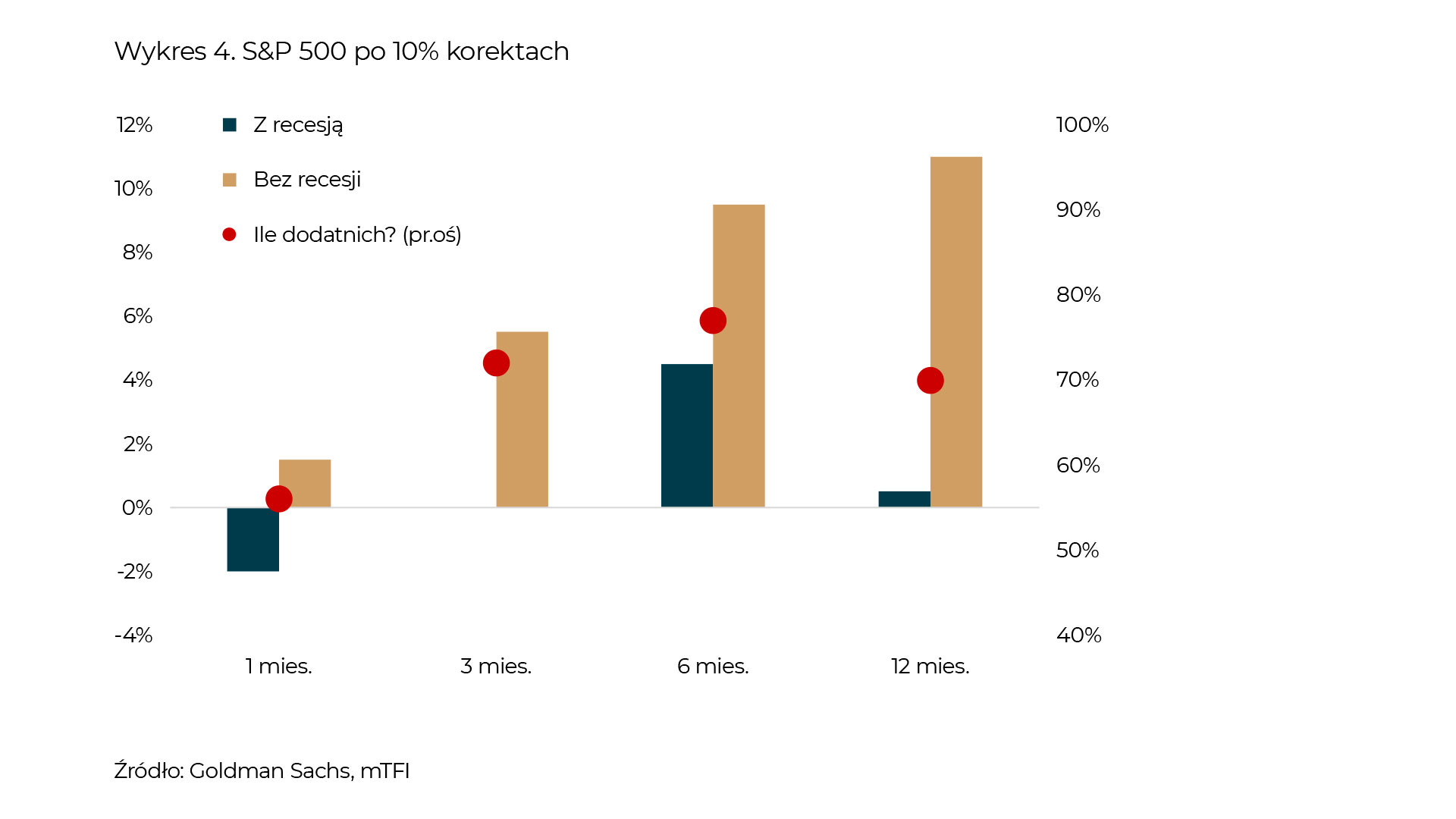

Co dalej? Bank inwestycyjny – Goldman Sachs – sprawdził, co działo się z giełdą amerykańską w ciągu roku po 10% korekcie. Analitycy wzięli pod uwagę okres od 1980 roku i podzielili go na dwie możliwości w zależności od tego, czy po korekcie następowała recesja, czy też nie. Wyniki pokazujemy poniżej:

Jak widać, w 6-12 miesięcy po korekcie stopy zwrotu były co do zasady dodatnie, acz o wiele gorsze, jeśli następowała recesja.

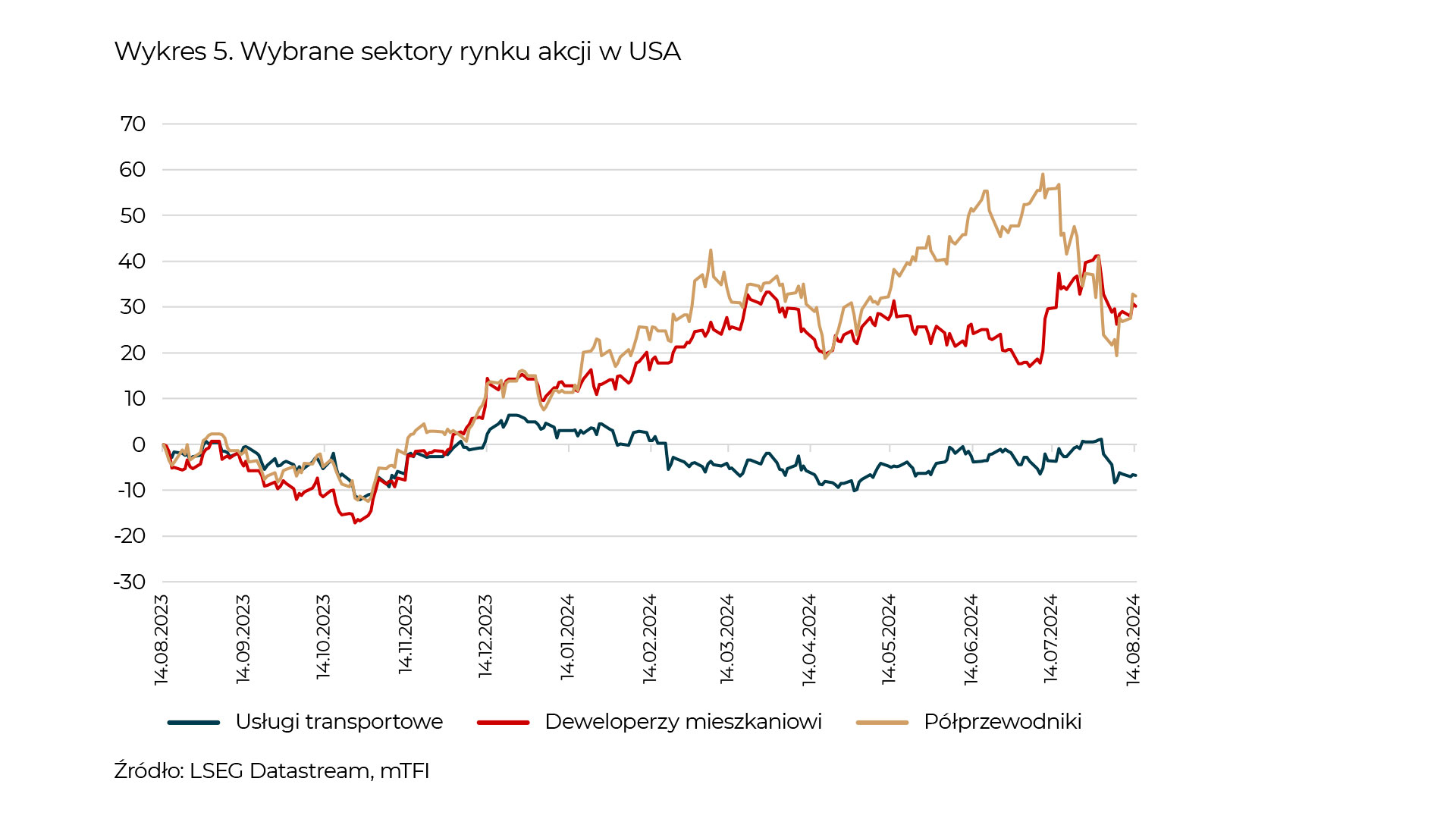

Więc zastanówmy się, jak to z tą recesją jest. Po pierwsze spójrzmy na wybrane sektory na rynku akcji:

- Usługi transportowe są w trendzie bocznym, zapewne potwierdzającym, że w gospodarce są oczekiwania na spowolnienie gospodarcze.

- Deweloperzy mieszkaniowi mieli dość dobry okres do I kwartału, a później trend boczny. Tutaj należy zauważyć, że potencjalne obniżki stóp procentowych (o tym za chwilę) akurat ten sektor powinny wspierać.

- Półprzewodniki, czyli kluczowy dla światowego rynku segment. Po fantastycznej pierwszej połowie roku mamy do czynienia z bardzo głęboką korektą. Patrząc na wyniki finansowe spółek, wydaje nam się, że jest to związane raczej z tempem poprzednich wzrostów, a nie z radykalnym pogorszeniem się perspektyw.

Ogólnie sytuacja w tych trzech sektorach wygląda dość neutralnie. Innymi słowy, jeśli zakładamy, że rynek dyskontuje prawdopodobieństwo przyszłych wydarzeń, to raczej w wycenach nie widać jakichś gigantycznych obaw o recesję.

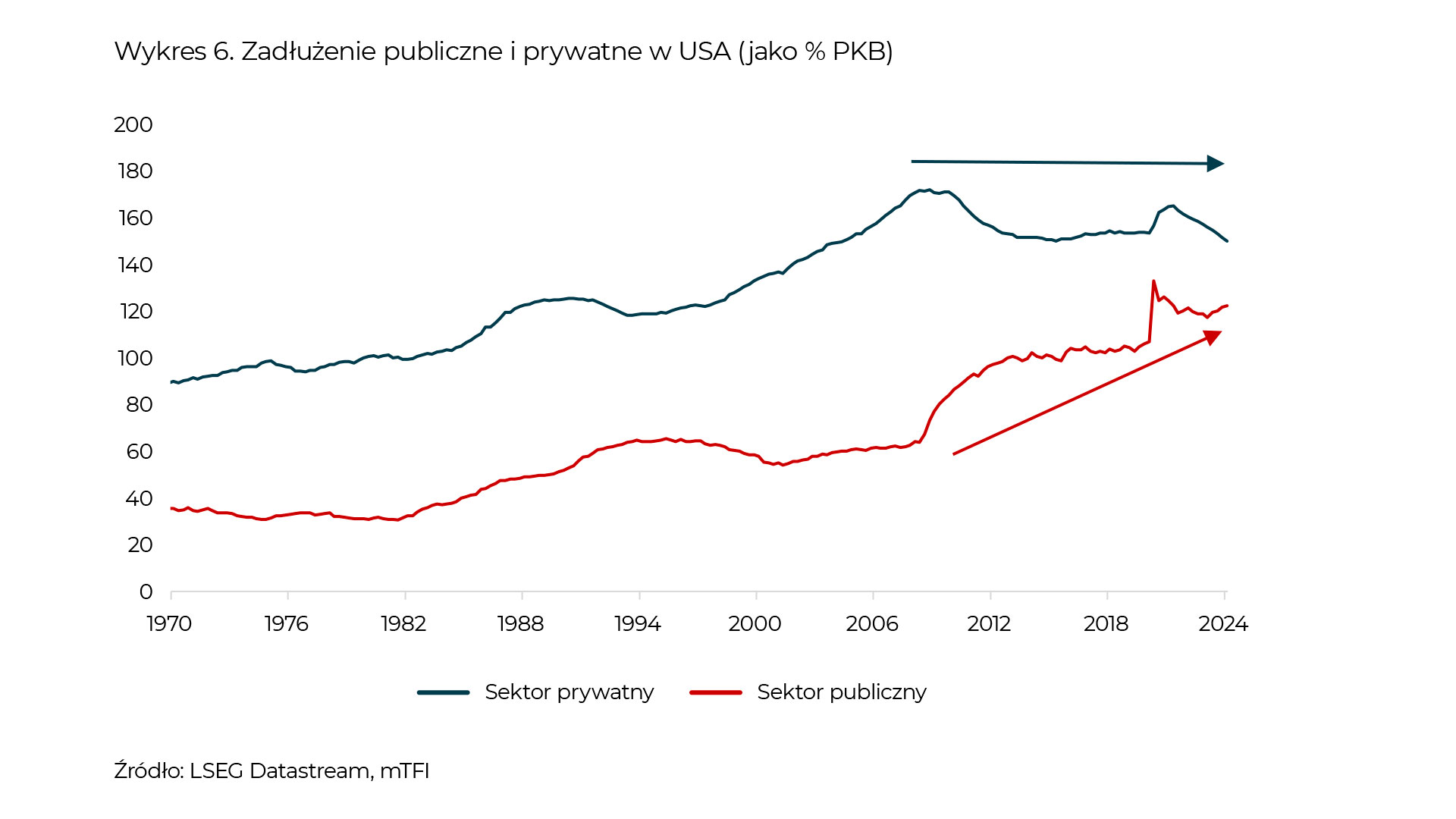

Ben Bernanke stwierdził kiedyś, że jedną z dwóch głównych przyczyn recesji są problemy z kredytowaniem gospodarki. Doskonałym przykładem był wspomniany już Wielki Kryzys Finansowy z lat 2007-2009. Wtedy kurek z kredytem został kompletnie zakręcony, czego skutki widzimy nawet 15 lat później. Wykres poniżej pokazuje zadłużenie sektora publicznego i prywatnego w relacji do PKB w USA:

O ile budżet państwa dość agresywnie wspierał gospodarkę (zwłaszcza przy pandemii), o tyle sektor prywatny jest właściwie tam, gdzie był 20 lat temu. Dlaczego to ważne? Ano dlatego, że ryzyko problemów z obsługą zadłużenia jest istotnie mniejsze niż gdyby firmy oraz konsumenci bez opamiętania w ostatnich latach się zadłużali. Co więcej, jest dość spora przestrzeń, żeby zadłużenie zmniejszać, gdy tylko stopy procentowe spadną.

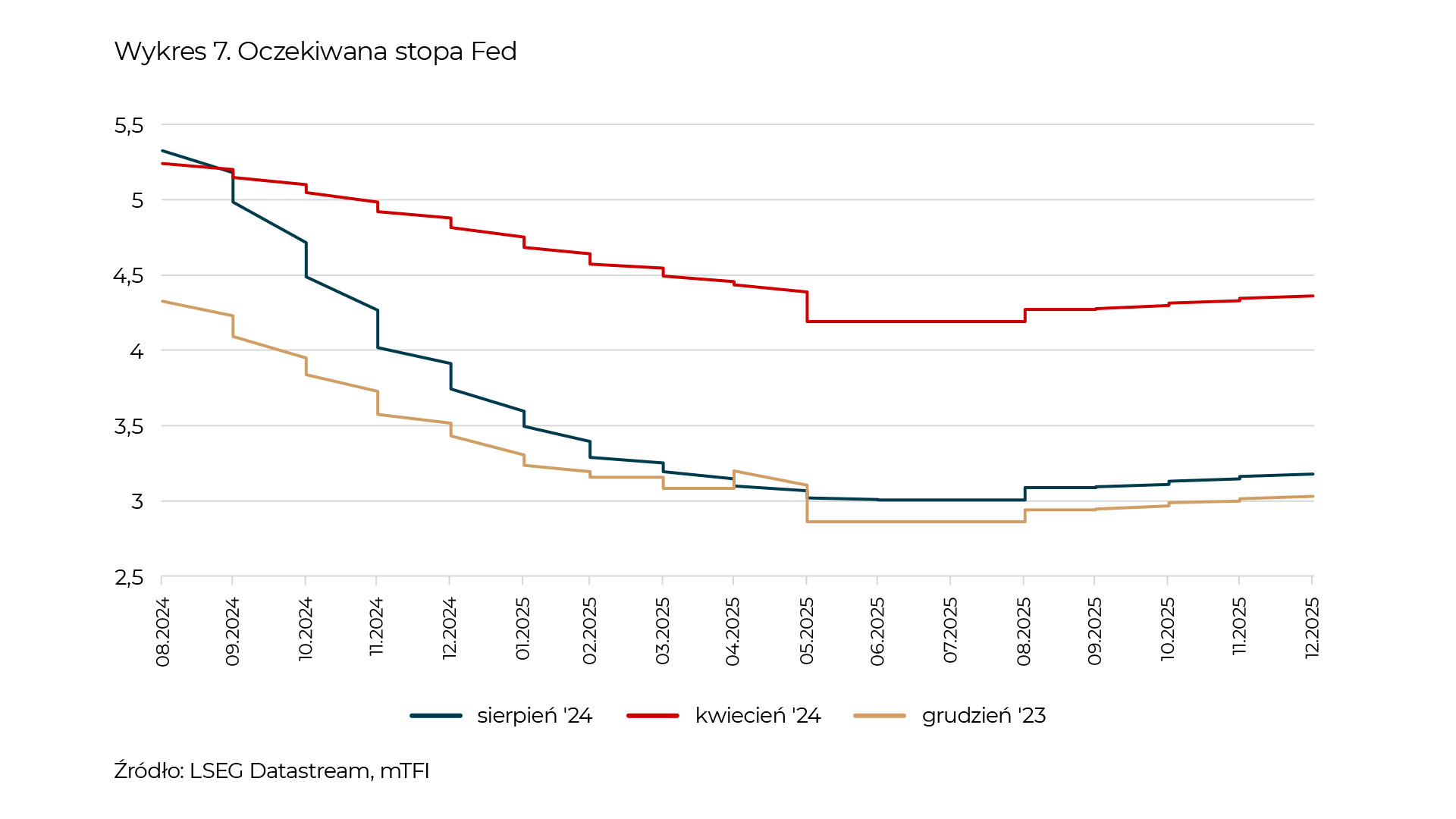

No właśnie, kluczowym elementem całej układanki są banki centralne. Jak wspomnieliśmy, banki centralne są w tej komfortowej sytuacji, że naprawdę mogą zareagować na problemy gospodarcze, obniżając stopy procentowe.

Popatrzmy, co rynek wycenia w kwestii najważniejszej stopy, czyli stopy Rezerwy Federalnej:

Można powiedzieć, że wróciliśmy do początku roku, kiedy to zakładaliśmy, że stopy spadną w okolice 3% w połowie przyszłego roku. Jak pamiętamy, w I kwartale nastąpiła istotna rewizja tych oczekiwań, co odbiło się na rynkach, ale tym razem wydaje się, że Jerome Powell wskazał, iż obniżki rozpoczną się we wrześniu. Czy będą tak agresywne, jak zakłada rynek? Pewnie nie, bo w gospodarce, jak staraliśmy się pokazać, nie rozgrywają się dantejskie sceny. Ale z pewnością Fed chce się upewnić, że gdy inflacja jest pod kontrolą (a jest!), to można zająć się drugą częścią ustawowego zadania, czyli zapewnieniem wysokiego poziomu zatrudnienia.

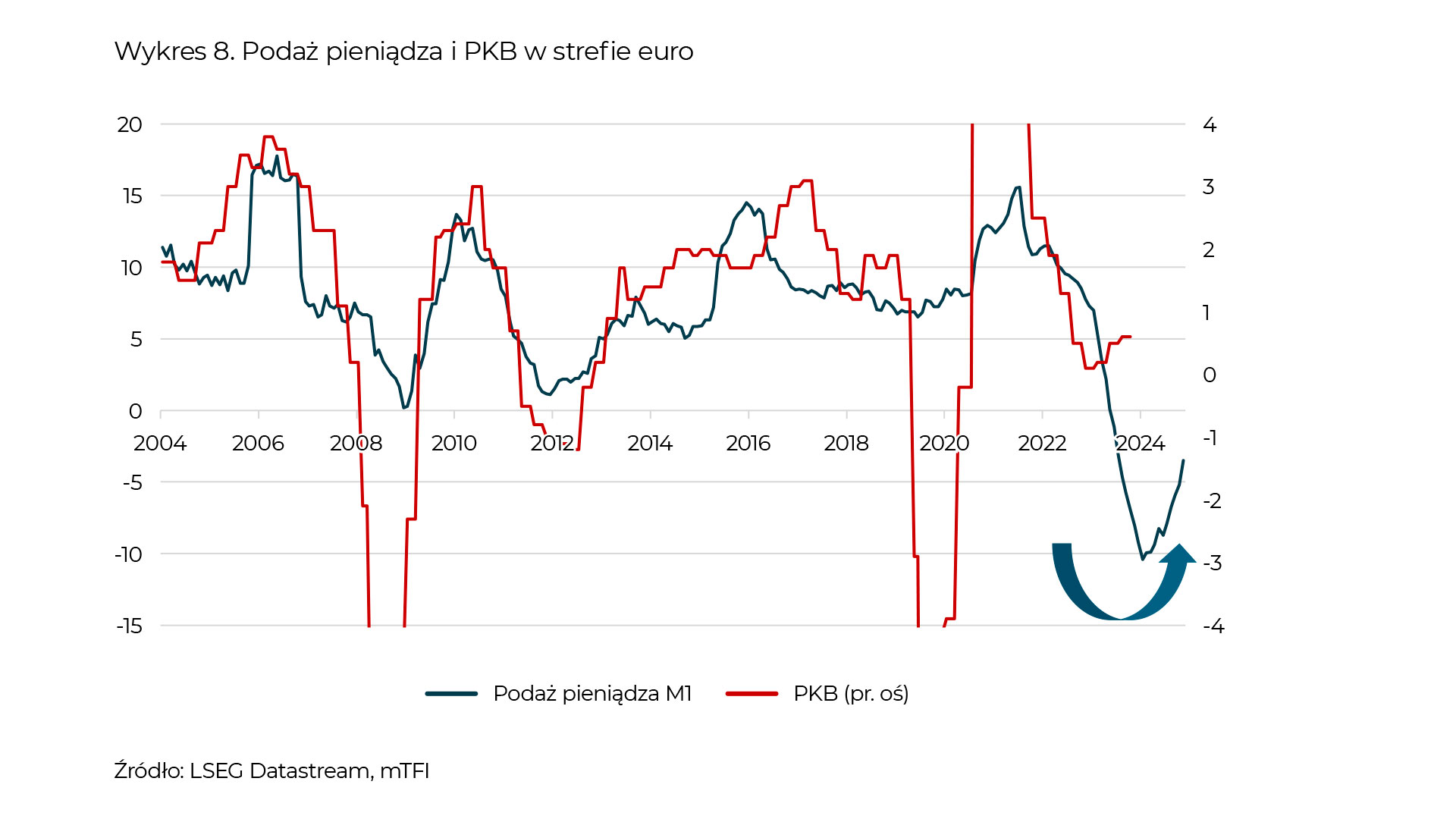

Również Europejski Bank Centralny widzi, co się dzieje w gospodarce i reaguje. Zwykle jest tak, że EBC raczej podąża za Fed-em – tym razem jednak było odwrotnie. Efektów na razie nie widać, bo gospodarka strefy euro jest w istotnie gorszej sytuacji, ale pierwsze jaskółki są widoczne. Otóż ilość pieniądza w gospodarce, czyli coś, na co EBC ma realny wpływ, powoli „zawraca” na północ, co historycznie dobrze wróżyło tempu wzrostu PKB:

Podsumowując:

- Korekta była dość agresywna i oczywiście nie wiemy, czy już się skończyła, ale tego typu rzeczy zawsze zdarzały się i zawsze będą się zdarzać.

- Co ważne, rynki obligacji zachowały się tak, jak w takiej sytuacji powinny, czyli zyskiwały, kiedy akcje traciły, co jest dobrą wiadomością dla większości inwestorów.

- Perspektywy na przyszłość w dużej mierze zależą od tego, czy będziemy mieli do czynienia z recesją.

- Naszym zdaniem recesji wcale nie musi być, a jeśli się wydarzy, to ma szanse być lekka (soft landing), zwłaszcza że…

- …banki centralne – cytując osła ze Shreka – mają smoka i nie zawahają się go użyć, obniżając stopy procentowe.

Dlatego też chcemy w nadchodzących tygodniach szukać okazji do zwiększenia zaangażowania na rynku akcji, bo – jak pokazuje historia – okresy korekt i obaw o wzrost gospodarczy bywają ku temu bardzo dobrym momentem.