14.11.2023 r.

Bartosz Pawłowski, CIO mTFI

Pasterz, główny bohater starej bajki Ezopa, nudził się, pilnując stada owiec. Wymyślił sobie zatem rozrywkę i zaczął krzyczeć „Wilk! Wilk!”. Mieszkańcy jego wioski usłyszawszy to wołanie, oczywiście przybiegli, żeby bronić owiec. Wtedy pasterz śmiał się do rozpuku, że tak znakomicie nabrał swoich sąsiadów, bo żadnego wilka nie było. Po dwóch takich żartach pewnego dnia rzeczywiście pojawił się wilk, pasterz zawołał o pomoc i… nikt nie przyszedł, a wilk owce zjadł.

Bajka ta jako żywo przypomina prognozy o światowej recesji, które pojawiają się dość regularnie od prawie dwóch lat. W zasadzie proces ten rozpoczął się po kryzysie z 2008-09. Głębokość załamania oraz fakt, że niewiele osób je przewidziało, sprawiły, że duża część ekonomistów przez kolejne lata wszędzie widziała gigantyczne ryzyka. Tymczasem duża recesja przyszła dopiero z pandemią – czyli wyniknęła z ryzyka, którego i tak nikt z czarnowidzów nie brał pod uwagę. Sformułowanie „czarny łabędź” jest używane na lewo i prawo. Z psychologii zaś wiemy, że mamy tendencję do większego ufania pesymistom niż optymistom. Nawet jeśli permanentne granie na „kryzys” w sposób dość łatwy do dowiedzenia nie przynosi korzyści.

W ostatnich miesiącach zauważyliśmy swego rodzaju zmęczenie materiału tematem recesyjnym. W jednym z odcinków Widoków z wieży, do których subskrybowania na YouTube niezmiennie zachęcamy, mówiliśmy, że oczekiwania recesji zniknęły z prognoz największych banków inwestycyjnych świata. Czy to może być moment, w którym wilk rzeczywiście przyjdzie? Na marginesie, w bajce Ezopa owce zaatakował pojedynczy drapieżnik, a przecież z filmów przyrodniczych wiemy, że wilki polują stadami…

Gospodarczy chłód

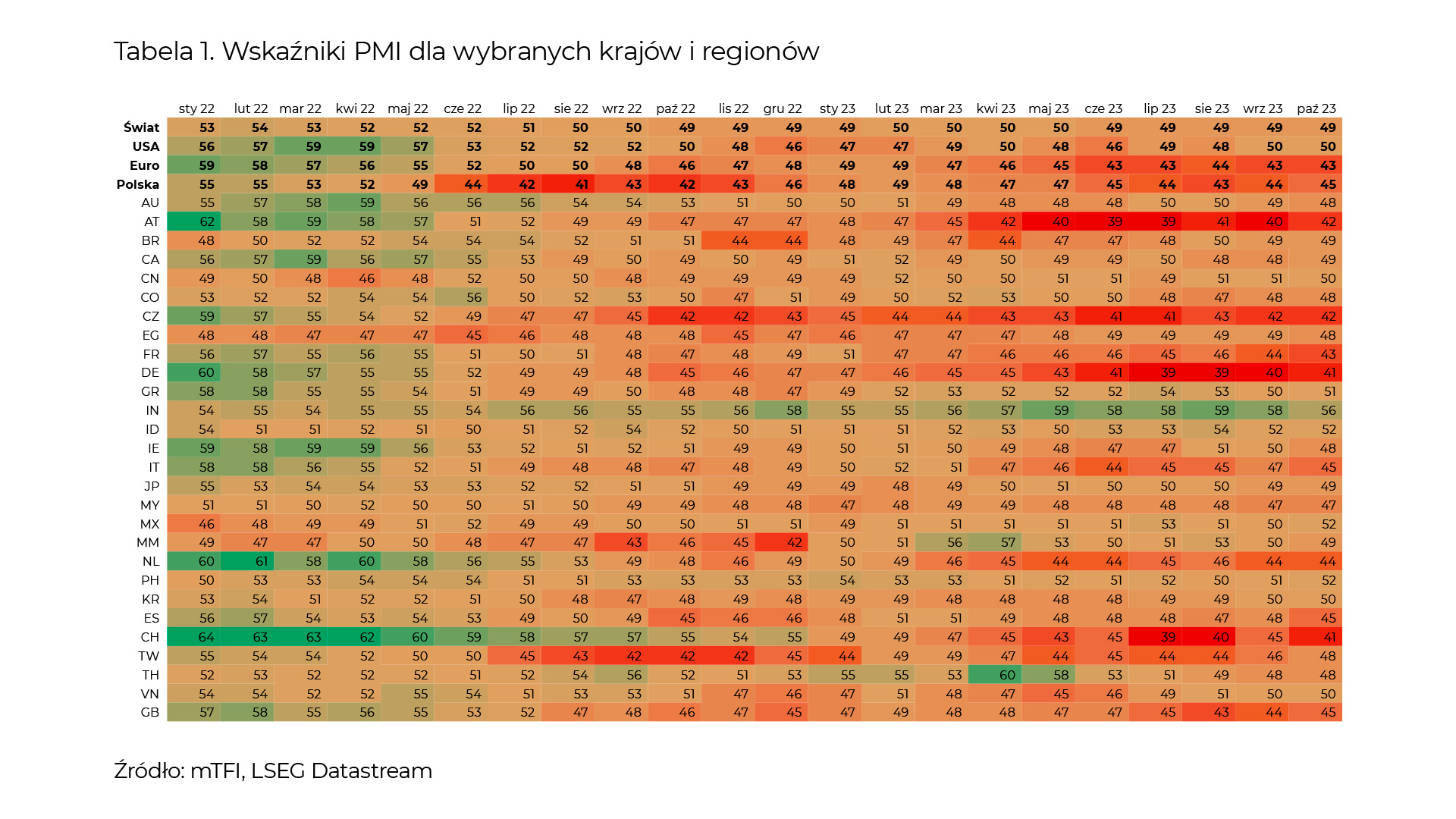

Zima w tym roku jakoś specjalnie się nie kwapi, ale ewidentnie z każdym dniem jest chłodniej. Jedną z metod na sprawdzenie temperatury w światowej gospodarce jest spojrzenie na wskaźniki PMI. Nie są one może doskonałą miarą, ale dane wychodzą dość szybko i są porównywalne między krajami i regionami. Zestawienie pokazujemy w tabeli poniżej.

Naturalnie nie chodzi o to, żeby uczyć się na pamięć poszczególnych liczb. Nie potrzeba jednak wprawnego oka, żeby zobaczyć, że od kilku miesięcy dominuje kolor zgoła inny niż ten, którego byliśmy świadkami choćby rok temu. Magiczny poziom 50, w teorii oddzielający recesję od wzrostu, został przekroczony w dół w 26 z 32 wierszy w tej tabelce. Z istotnych gospodarek, jedynie Indie i Indonezja są bezpieczne powyżej 50. USA znajdują się dokładnie na tej granicy, a wiele krajów (w tym Polska) jest bardzo blisko poziomu 40.

Co ciekawe, kiedy w 2022 roku zaczęły się pojawiać prognozy recesyjne, wskaźnik PMI nic takiego nie sugerował. Teraz mamy lustrzane odbicie.

Bezrobocie prawdę powie

Ze względu na wagę USA w światowej gospodarce to właśnie ten kraj jest kluczowy dla zdeterminowania koniunktury w nadchodzących kwartałach. I to zarówno dla trajektorii PKB, jak i dla rynków finansowych.

Jednym z najbardziej popularnych wskaźników wyprzedzających używanych do prognozowania recesji jest kształt krzywej dochodowości. Nie będziemy o nim tutaj mówić, zwłaszcza, że on świeci na czerwono nieprzerwanie od połowy zeszłego roku. Wskaźnik ten ma swoje plusy i minusy i jest bardzo często nadinterpretowany. W tym wydaniu chcemy opowiedzieć o nieco innym wskaźniku.

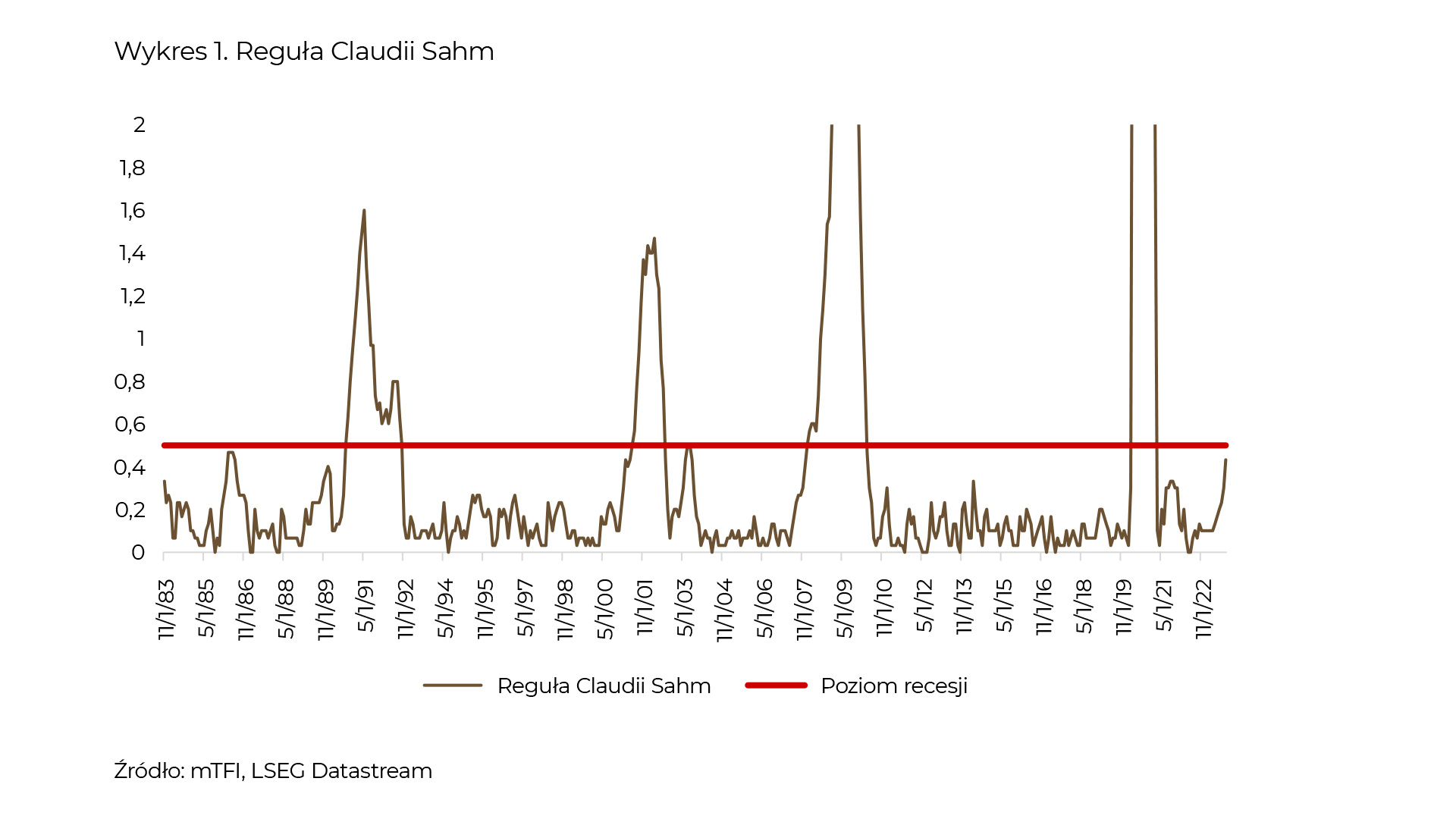

Claudia Sahm to amerykańska ekonomistka, która kiedyś pracowała m.in. w Rezerwie Federalnej oraz zespole doradców ekonomicznych Baracka Obamy. Jest znana z reguły, którą opracowała, a która to na podstawie danych o bezrobociu pozwala określać, czy gospodarka amerykańska znajduje się w recesji. Użycie słów „znajduje się” nie jest przypadkowe. Mówimy tutaj bowiem nie o jakichś dalekosiężnych prognozach, ale o ustaleniu stanu faktycznego. Często bowiem oficjalne potwierdzenie recesji (w USA przez National Bureau of Economic Research) następuje kilka miesięcy po jej rozpoczęciu.

Jak skonstruowana jest reguła Claudii Sahm? Dość prosto. Patrzymy na średnie bezrobocie z ostatnich trzech miesięcy i porównujemy je do najniższego poziomu z minionego roku. Jeśli ta różnica wynosi 0,5 lub więcej, to… jesteśmy w recesji. Wykres poniżej pokazuje ten wskaźnik na rzeczywistych danych.

W zasadzie w każdym przypadku wskaźnik ten dotychczas się sprawdził. I ma to sens – recesja w USA kojarzona jest z spadkiem zatrudnienia, a zatem wzrostem bezrobocia. Po ostatnich danych wskaźnik ten osiągnął poziom 0,43. Zatem jeśli w kolejnym miesiącu stopa bezrobocia w USA wzrośnie chociażby o 0,1 punktu procentowego, to będzie można z dużym prawdopodobieństwem powiedzieć habemus recessus.

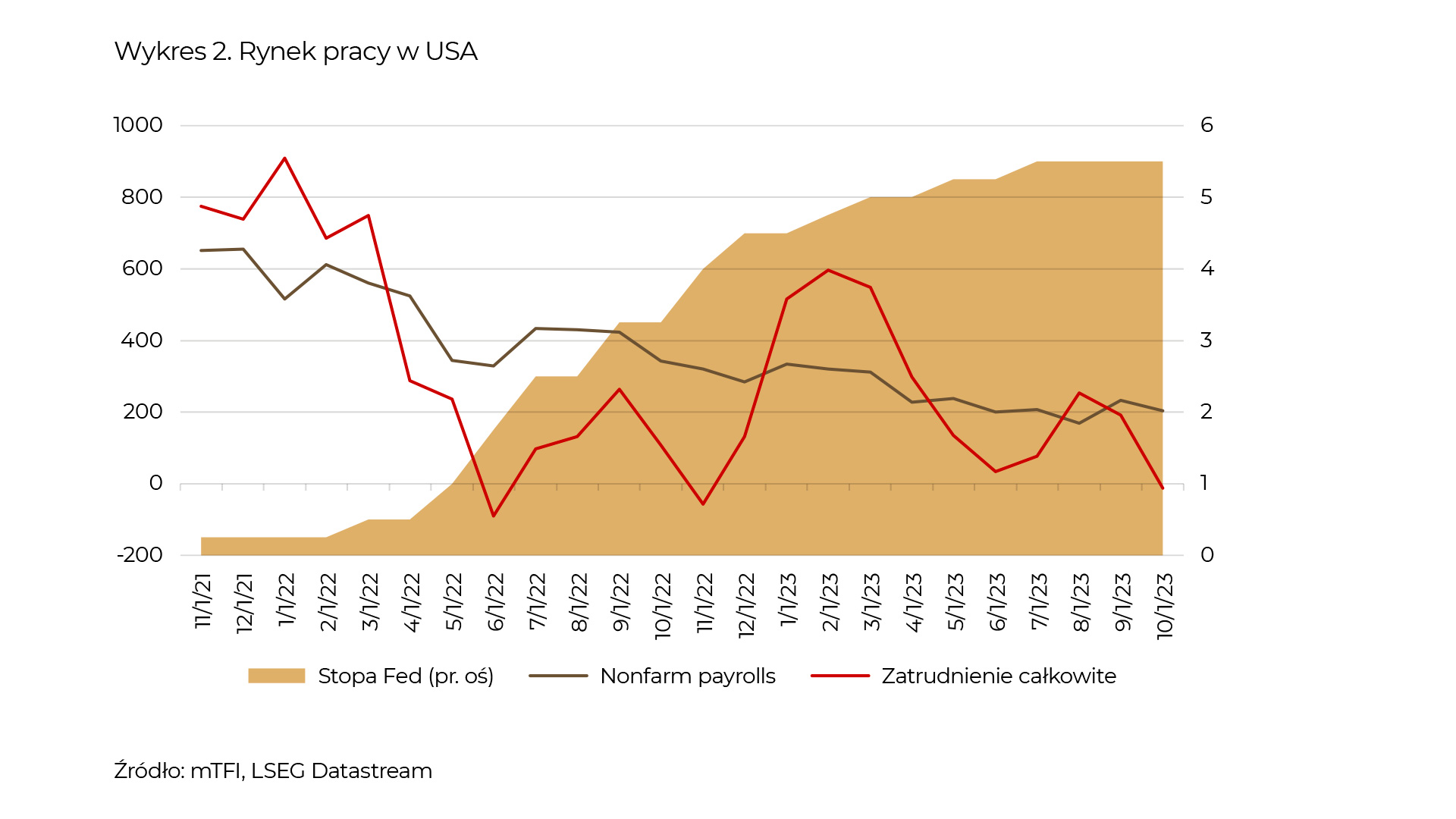

No to teraz powinniśmy sobie odpowiedzieć na nietrywialne pytanie – czy bezrobocie dalej wzrośnie. Rynek pracy w USA osłabia się w zasadzie od momentu, kiedy podwyżki stóp procentowych stały się faktem. Pokazujemy to na wykresie poniżej.

Nie ma co się dziwić – najszybsze w historii tempo zacieśniania polityki pieniężnej w kraju niejako żyjącym „na kredyt” nie mogło przejść bez echa. Zwróćmy jednak uwagę na dwie linie, które brzmią podobnie, ale jednak nieco się różnią.

Nonfarm payrolls to tradycyjna miara, którą w pierwszy piątek miesiąca uczestnicy rynków śledzą z wypiekami na twarzy. Nie wszyscy jednak wiedzą, że nie jest to twardy wskaźnik, a jedynie szacunek oparty na pewnej próbce i założeniach. Tzw. household survey (czyli zatrudnienie całkowite) to istotnie szersza miara, choć mniej komentowana w mediach. Jak pokazujemy na wykresie, zmiana zatrudnienia w tej drugiej ankiecie oscylowała w ostatnich miesiącach w pobliżu zera.

Stopy na płaskowyżu

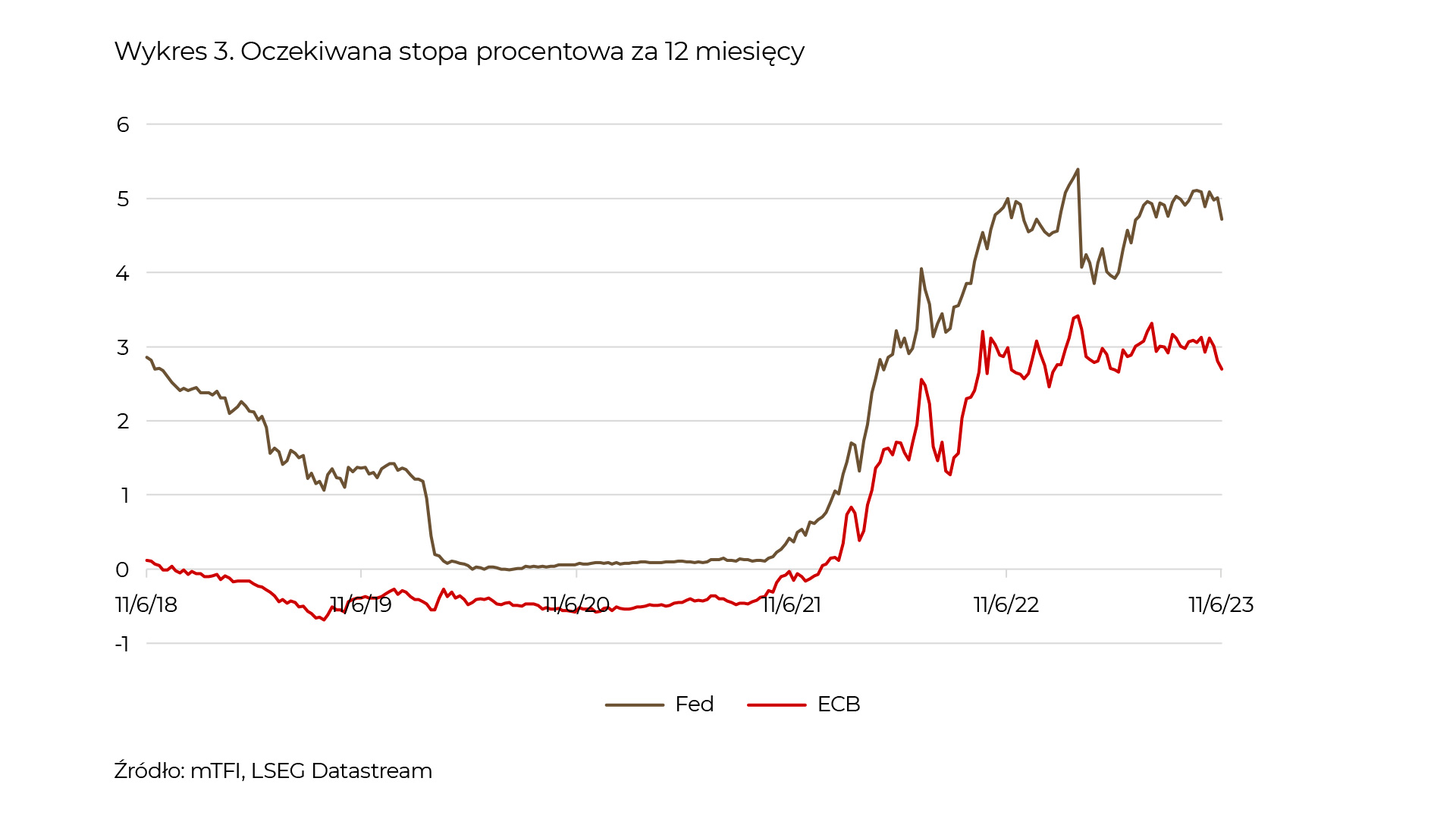

Stoimy w obliczu coraz gorszych sygnałów z rynku pracy USA, a także niekończącej się mizerii ekonomicznej w strefie euro, nic więc dziwnego, że rynek oczekuje, iż stopy procentowe już nie będą rosnąć. Oczekiwania na kolejne 12 miesięcy dla Fedu i ECB pokazujemy na wykresie poniżej.

Istotne jest także, że rynek nie wycenia również karkołomnych obniżek stóp procentowych. Ot, tak spopularyzowany przez Narodowy Bank Polski „płaskowyż”. Pewnie gdybyśmy mieli się z rynkiem gdzieś sprzeczać, to powiedzielibyśmy, że kiedy rzeczywiście recesja przyjdzie, to banki centralne zejdą ze stopami o wiele niżej, ale na razie kluczowa dla inwestorów informacja zdaje się być taka, że cykl podwyżek się zakończył.

Jeśli nie mamy wielkiego przekonania, w którą stronę pójdą stopy procentowego banku centralnego, to jak w takim razie myśleć o rynku obligacji? Oczywistym jest, że obligacjom najbardziej sprzyjają spadki stóp procentowych. Ale co, jeśli te stopy się nie zmienią? A co, jeśli jednak wrócimy do zacieśniania, bo inflacja znowu nas postraszy?

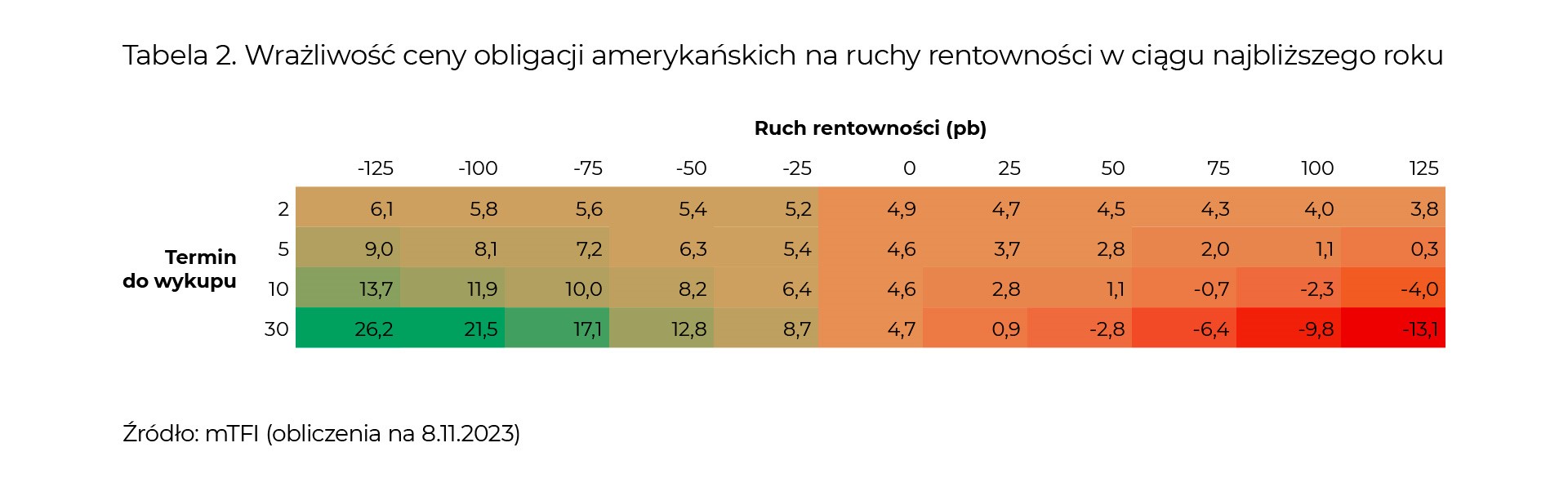

Na te pytania najlepiej odpowiedzieć, patrząc na analizę wrażliwości cen obligacji na zmiany poziomu rentowności. Obligacje skarbowe mają (zwykle) stały kupon. Wypłacają go co roku do zapadalności. W przypadku USA te kupony są obecnie w okolicy stopy Fed, czyli +/-5%. Spójrzmy najpierw na tabelkę poniżej.

W czterech rzędach mamy cztery różne terminy do wykupu dla amerykańskich obligacji skarbowych: 2, 5, 10 i 30 lat. Z kolei w kolumnach mamy założony scenariusz zmiany poziomu rentowności w ciągu najbliższego roku – zaczynamy od spadku o 1,25 pp, a kończymy na wzroście o 1,25 pp.

Weźmy na pierwszy ogień brak zmian, czyli kolumnę „0”. Jeśli przez najbliższy rok nic się nie wydarzy na rynku długu, to obligacje amerykańskie dadzą zarobić między 4,6 a 4,9 dla wymienionych papierów. Jeśli rentowności obniżą się przykładowo o 100 pb, to 2-letnie papiery zarobią 5,8% a 30-letnie aż 21,5%. Nie ma tu żadnych niespodzianek, bo spadki rentowności to wyższe ceny obligacji plus oczywiście kupon. Ciekawsze rzeczy dzieją się w prawej części tabeli. Otóż okazuje się, że nawet przy wzroście rynkowych stóp procentowych o 100 pb zarówno obligacje 2- jak i 5-letnie nie powinny stracić. Jest tak dzięki wspomnianemu kuponowi, który jest już przecież zdefiniowany.

Nie jesteśmy w stanie z pewnością stwierdzić, w którą stronę pójdą stopy procentowe w ciągu najbliższych miesięcy. Ale wiemy na pewno, że rynek obligacji – dzięki niemałym kuponom – daje nam swego rodzaju poduszkę bezpieczeństwa. Pokazaliśmy to na przykładzie amerykańskich obligacji skarbowych, ale analogiczna sytuacja ma miejsce także w strefie euro czy w Polsce. Dywersyfikacja jest przecież kluczowa nie tylko na rynku akcji.

Scenariuszy jest wiele, ale tabela powyżej dość jednoznacznie sugeruje, co może się wydarzyć na rynku, kiedy ów mityczny wilk przyjdzie…