Dariusz Zalewski, CFA 14.06.2024

Ważne pytanie

- Fed podjął decyzję o utrzymaniu stóp procentowych na poziomie 5,25%-5,50%. Mediana oczekiwań członków FOMC zakłada jedną obniżkę do końca roku.

- Inflacja w USA okazała się niższa od konsensusu i wyniosła w maju 3,3% (CPI r/r).

- S&P 500 wzrósł od początku roku o 13,6% (ponad 1/3 tej stopy zwrotu to zasługa zmiany notowań akcji Nvidii).

- Stopa bezrobocia wzrosła w USA nieoczekiwanie do 4%, ale w sektorze pozarolniczym amerykańska gospodarka wygenerowała w maju aż 272 tys. nowych miejsc pracy.

I co z tego wynika? Jakie przełożenie powinno mieć to na mój portfel inwestycyjny? Czy to oznacza, że trend wzrostowy na indeksach akcyjnych jest zagrożony? A może są to jednak dobre informacje dla rynku akcji? Zazwyczaj inwestorzy skupiają się na krótkim terminie i bieżących wydarzeniach, zapominając o bardzo ważnym pytaniu: „Ile akcji powinienem mieć w portfelu?”

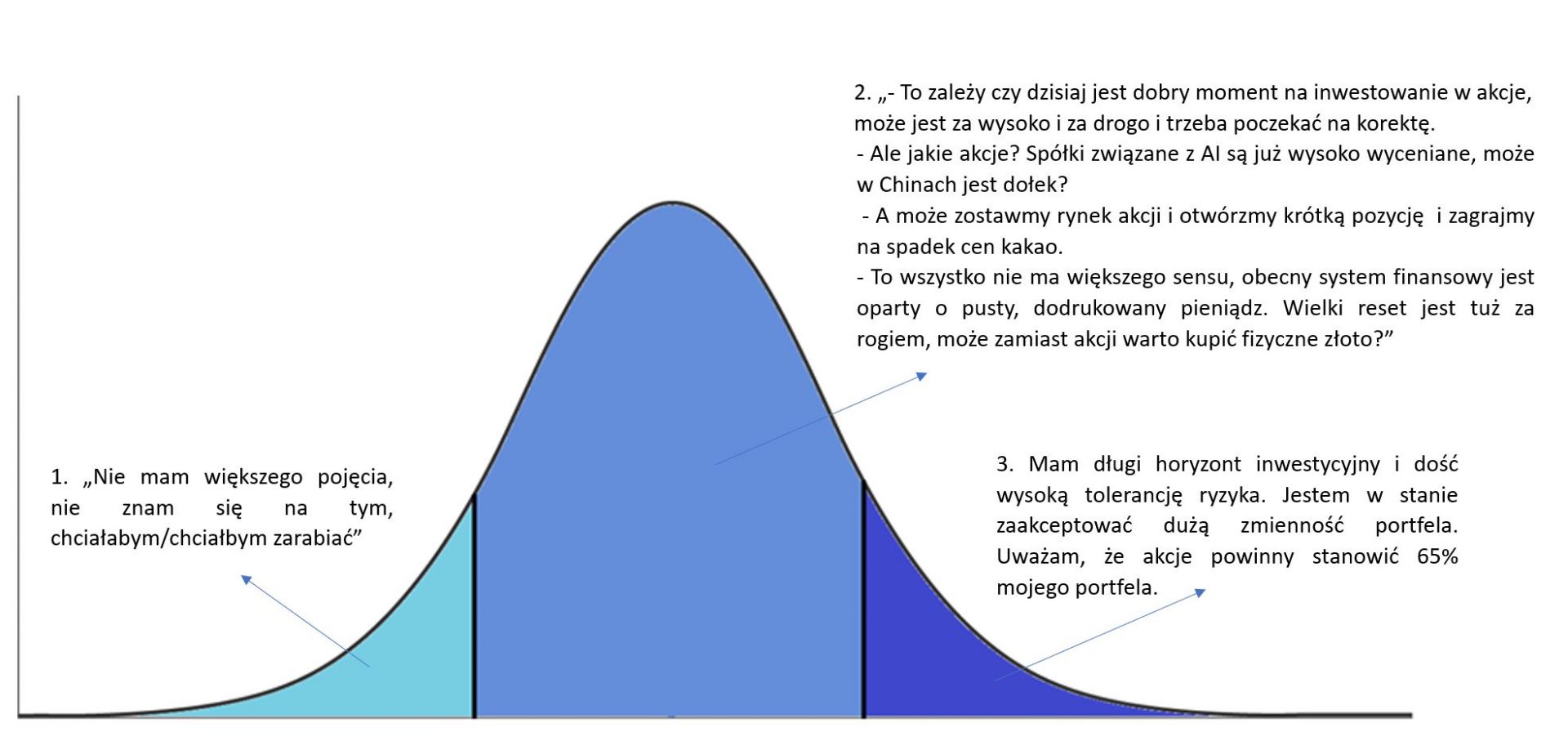

Odpowiadających można by podzielić na trzy grupy:

Problem z długim terminem

Zacznijmy od tego, że powyższe pytanie jest tak naprawdę pytaniem o to jak powinna wyglądać alokacja strategiczna portfela. Jest to pewne uproszczenie, bowiem domyślnie tym co uzupełnia pozostałą część portfela są w tym przypadku obligacje. Jednak w praktyce dość często oprócz akcji i obligacji alokacja strategiczna może obejmować także inne alternatywne instrumenty (jednak udział tej klasy powinien być znikomy). I jeszcze jedno istotne zastrzeżenie – poprzez akcje rozumiemy globalny, zdywersyfikowany portfel, zresztą podobnie jak w przypadku rynku długu.

Pytanie o właściwą alokację strategiczną dotyczy udziału akcji i obligacji w portfelu w długim terminie. I tu pojawia się największy problem – większość z nas nie umie myśleć o długim terminie. Dlaczego tak się dzieje?

– bo jest to nudne

– bo wydaje nam się, że timing jest jednak możliwy

– bo zmiany cen akcji i indeksów w krótkiej perspektywie są w dużej mierze losowe i trudno nam to zaakceptować

– bo podejście, w którym trzymamy się ustalonej alokacji strategicznej w długim terminie i nie próbujemy przewidywać przeszłości może się nam po prostu wydawać zbyt proste

– bo mamy obsesję na punkcie tego co dzieje się dzisiaj,

– bo wydaje nam się, że krótkoterminowe przeceny na portfelu oznaczają, że alokacja portfela jest zła,

– bo jesteśmy przekonani, że umiemy prognozować stopy procentowe, inflację i wzrost gospodarczy .

„100 – wiek”

Powyższy wykres (przedstawiony w postaci rozkładu normalnego) jest oczywiście dużym uproszczeniem rzeczywistości. Jednak bez wątpienia osób, które potrafią właściwie odpowiedzieć na to ważne pytanie jest niestety niewiele. Większość inwestorów nie rozumie sensu i wagi tego pytania i nigdy nie dociera do prawej strony wyżej przedstawionego wykresu. A to przekłada się przede wszystkim na słabe wyniki inwestycyjne. Jak więc ustalić właściwy udział akcji i obligacji w naszym portfelu? Alokacja strategiczna powinna zależeć od celów inwestycyjnych, horyzontu i tolerancji ryzyka. Jeżeli te rozważania wydają nam się nieco abstrakcyjne, dobrym punktem wyjścia może być zasada „100 minus wiek”. Osoba w wieku 35 lat posiadająca długi horyzont inwestycyjny powinna mieć 65% akcji w portfelu (100-35), a osoba w wieku 75 lat powinna ograniczyć udział akcji do 25% (100-75). Oczywiście reguła ta nie jest żadnym wyznacznikiem, ale nieco ułatwia start rozważań o alokacji strategicznej portfela.

Czy rzeczywiście alokacja strategiczna jest tak ważna i zupełnie nie powinniśmy reagować na zmiany w obecnym otoczeniu rynkowym? W tym momencie warto w dyskusję włączyć pojęcie alokacji taktycznej. Alokacja taktyczna jest pewnym odchyleniem od alokacji strategicznej. Dla przykładu – udział akcji ustalony w alokacji strategicznej może wynieść 30%, jednak jeżeli nasza ocena perspektyw rynku akcji jest pozytywna możemy ten udział zwiększyć „taktycznie” do 40%. Analogicznie – jeżeli scenariusz słabszego zachowania rynku akcji w relacji do obligacji wydaje nam się bardzo prawdopodobny, wówczas zaangażowanie w akcje możemy ograniczyć do 20%. Widełki alokacji taktycznej powinny być jednak z góry sztywno określone (np. +/- 10 pkt. % w powyższym przykładzie).

A jak alokacja taktyczna wygląda w praktyce? Jedno z badań przeprowadzonych przez Vanguarda wskazuje, że alokacja strategiczna w strategiach mieszanych (czyli takich posiadających zarówno akcje jak i obligacje) odpowiada za około 90% zmienności stóp zwrotu portfela. W długiej perspektywie to czy zarządzający będzie chwilowo przeważał akcje czy też obligacje ma niewielkie znaczenie dla stóp zwrotu.

Spotkanie z opiekunem w banku

Dyskusję o alokacji strategicznej można również sprowadzić do poziomu spotkania klienta (potencjalnego inwestora) z opiekunem w banku.

Opiekun powinien opanować do perfekcji sztukę rozmowy z klientem o alokacji strategicznej. Po pierwsze to opiekun powinien mieć silne przekonanie, że pytanie o udział akcji w portfelu jest kluczowe. Ta rozmowa zarówno po stronie doradcy jak i klienta wymaga otwartości, wyobraźni i zadawania trudnych pytań. Zarówno na początku współpracy, jak i w sytuacji, gdy klient posiada już portfel inwestycyjny. Wymaga zmiany perspektywy, a przynajmniej podjęcia takiej próby. „Czy gdyby dzisiaj rynek akcji zaliczył 20% przecenę będę w stanie to zaakceptować. Jak będę się z tym czuł?”. Ta przecena nie nastąpi bez powodów. Jej przyczyny będą sensowne, a media jak zawsze staną na wysokości zadania i będą podsycały nasze obawy czy przypadkiem nie warto wyjść z rynku akcji i nie przeczekać gorszego momentu „poza rynkiem”. Z kolei pseudoanalitycy rynkowi będą zasypywali nas nic niewartymi analogiami z 2008r czy też z 1987r. Ostatnie 5 lat na rynkach finansowych to co prawda okres dynamicznych wzrostów (S&P 500 zyskał +86%), ale przeplatanych sporą zmiennością i dwiema solidnymi przecenami. Pierwsza z nich (I połowa 2020r – wybuch pandemii) była szybka, głęboka i krótka. Druga zaś (2022r) płytsza, ale dłuższa i męcząca. Próbując ustalić swoją tolerancję ryzyka warto sięgnąć pamięcią do tych okresów i przypomnieć sobie jakie towarzyszyły nam wówczas emocje i jakie decyzje podjęliśmy (lub jakich podjęcie rozważaliśmy).

Jedno ważne, ale naprawdę ważne pytanie

Rozmowa o alokacji strategicznej wymaga także uświadomienia, że nikt nie będzie w stanie przewidywać dokładnych momentów krótkoterminowych rynkowych korekt, a zmienność będzie naszym codziennym towarzyszem. W związku z tym ustalenie alokacji strategicznej wymaga także zrozumienia cech klas aktywów (przede wszystkim akcji).

Czy alokacja strategiczna jest ustalona raz na zawsze? Zdecydowanie nie. Alokacja strategiczna też na przestrzeni czasu powinna się zmieniać, ale nie może zmieniać się często. I przede wszystkim nie może zmieniać się ze względu na bieżące informacje rynkowe (zarówno te pozytywne jak i negatywne).

I na koniec raczej dość istotna uwaga – nie ma czegoś takiego jak idealna alokacja strategiczna (np. 34,7% akcji w portfelu). Nie warto skupiać się na tym aby nasza alokacja strategiczna była perfekcyjna. Warto jednak na chwilę odejść od dyskusji o wycenie Nvidii, wpływie sztucznej inteligencji na poprawę produktywności, czy też potencjalnych obniżkach stóp procentowych przez Fed. A to wszystko po to by spojrzeć na nasz portfel inwestycyjny z szerszej perspektywy i (parafrazując scenę z kultowego filmu „Chłopaki nie płaczą”) zadać sobie jedno ważne, ale to naprawdę ważne pytanie: „Ile powinienem mieć akcji w portfelu?”