27.03.2023 Tomasz Jachowicz

W codziennym życiu wielu z nas spotyka się często z pytaniem: „to po ile będzie dolar na koniec roku?”.

Niezłośliwa i naprawdę szczera prawidłowa odpowiedź powinna brzmieć: „nie wiem”. Zawsze powtarzamy, że na rynek walutowy wpływa pewnie dziennie ze 100 czynników za umocnieniem się waluty jak i ze 100 za jej osłabieniem. Oczywiście decyduje popyt i podaż, a kurs jest jedynie jej wypadkową. Natomiast cykl podwyżek stóp procentowych w USA zbliża się do końca, długoterminowy trend umacniania się dolara prawdopodobnie został zakończony na jesieni klasyczną hiperbolą/”boost’em” i nastąpiło tzw. przesilenie. Wg. ankiet Bank of America z jesieni 2022 roku „long”(gra na wzrosty) na USD był najbardziej popularnym i zatłoczonym zakładem rynkowym, a jak wiemy większość nie ma racji. Ponad 14 lat jednego kierunku to dosyć długo, więc być może czas na zmianę trendu.

W większości przypadków “prognozowania” ma miejsce tzw. efekt zakotwiczenia historycznego i w pamięci wracamy, że USD/PLN powinien być po 3, 4 czy 4,7. Czemu akurat ten poziom? – „bo kiedyś tak było”. Jeszcze inni popadają w skrajność „wróżbiarstwa” w drugą stronę i sugerują, że zobaczymy 6, 10 czy 20 złotych.

Nie będąc złośliwymi, spróbujmy jednak odpowiedzieć analitycznie jak w dużym przybliżeniu można oszacować parytet walutowy za pomocą tylko i wyłącznie inflacji?

Po co należy ją uwzględniać?

Zakładając, że w Polsce inflacja wynosi 15% a w innym kraju jej nie ma, dobra importowane powinny mieć jakiś racjonalny parytet wymiany walutowej. W innym przypadku podążając drogą dolara Zimbawe czy wenezuelskiego boliwara wykupilibyśmy cały świat. Przykład: za 100 zł kupujemy (importujemy) 10 kg bananów z Ameryki Południowej po 4 USD/PLN. „Drukując” PLN (a raczej stosując ultra luźną politykę monetarną i fiskalną) moglibyśmy np. ustawowo podnieść pensje minimalną do 1 mln złotych. Przy braku zmiany kursu 4 PLN/USD mielibyśmy dane dobra za „pół darmo”. Wystarczyłoby do woli zwiększać/kreować ilość podaży złotego. Moglibyśmy wtedy wykupić pewnie z połowę światowej podaży przykładowych bananów. Tylko kto chciałby w takim przypadku sprzedać jednego dolara po 4 złote jak pensja minimalna wynosiłaby w Polsce 1 mln zł. Owe 4 złote warte byłoby „na dzisiejsze” ułamki grosza w sile nabywczej. Ok, wiemy zatem, że parytet musi jednak satysfakcjonować dwie strony wymiany walutowej (kupującego i sprzedającego). Owszem w niektórych krajach wprowadza się sztywny kurs walutowy (choćby u nas w czasach PRLu), lecz najczęściej doprowadza to do drugiego obiegu kursu czarnorynkowego.

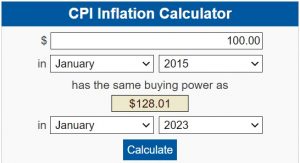

Przyjmując 2015 rok za poziom odniesienia (100 pkt), w grudniu 2022 roku inflacja skumulowana narastająco wyniosła w Polsce 36,8% . Średni poziom USD/PLN (wg. danych NBP) w 2015 roku wynosił 3,77 USD/PLN. Czy powiększając go o poziom inflacji oznaczałoby to rzeczywisty kurs 5,16 USD/PLN [3,77 x 1,368]? Nic z tych rzeczy, bo przecież mieliśmy też inflację w USA.

Posługując się kalkulatorem U.S. Bureau of Labor Statistic amerykańska narastająca inflacja CPI (konsumencka) wyniosła w tym samym okresie 28% (przy zerowej inflacji w Polsce), co dawałoby wartość 2,95 USD/PLN [3,77 : 1,28]. Uwzględniając jednak inflację krajową i amerykańską daje to różnicę 6,9% [1,368% : 1,28%] czyli czysto teoretyczny kurs na poziomie 4,03 USD/PLN [3,77 x 1,069].

Źródło: https://www.bls.gov/data/inflation_calculator.htm

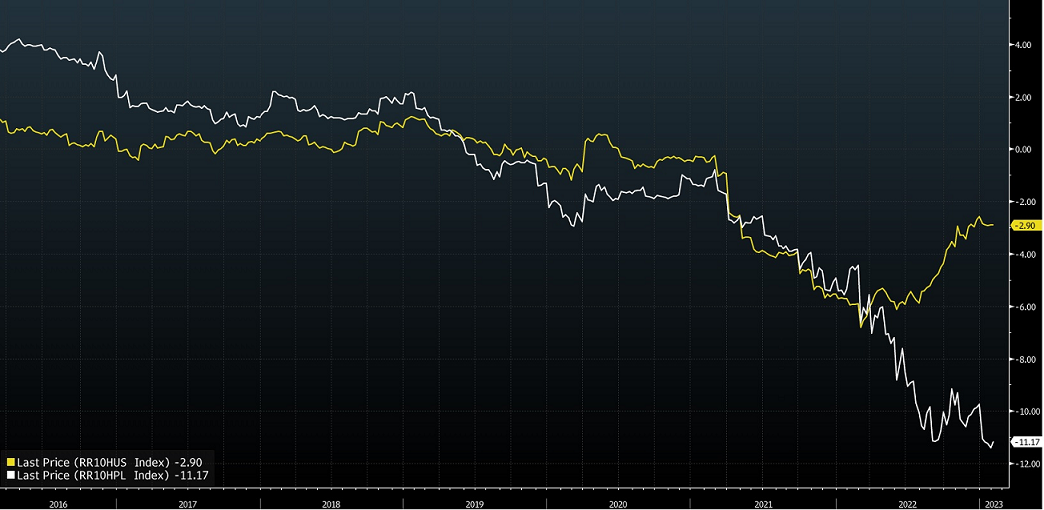

Oczywiście powyższe wyliczenia są zbyt dużym uproszczeniem panującej rzeczywistości, bo każda waluta posiada przecież realną stopę procentową (czyli nominalny 10 letni yield po odjęciu inflacji CPI) oraz wpływa na nią multum czynników. Poniższy wykres indeksów rentowności 10-cio letniej obligacji skarbowej pomniejszonej o wartość inflacji dla USA (linia żółta) i Polski (linia biała) pokazuje, że nasza rodzima waluta traci mocniej na realnej sile nabywczej niż ma to miejsce w Stanach Zjednoczonych (gdzie też ta utrata występuje). Wykresy te pokazują straty po pomniejszeniu stopy zwrotu z bezpiecznych inwestycji. Przedostatni odczyt inflacji w Polsce za styczeń to 17,2% r/r, oprocentowanie 10 letniej obligacji skarbowej PL wynosiło 6,03%, co nam daje na poniższym wykresie -11,17%.

Źródło: Bloomberg

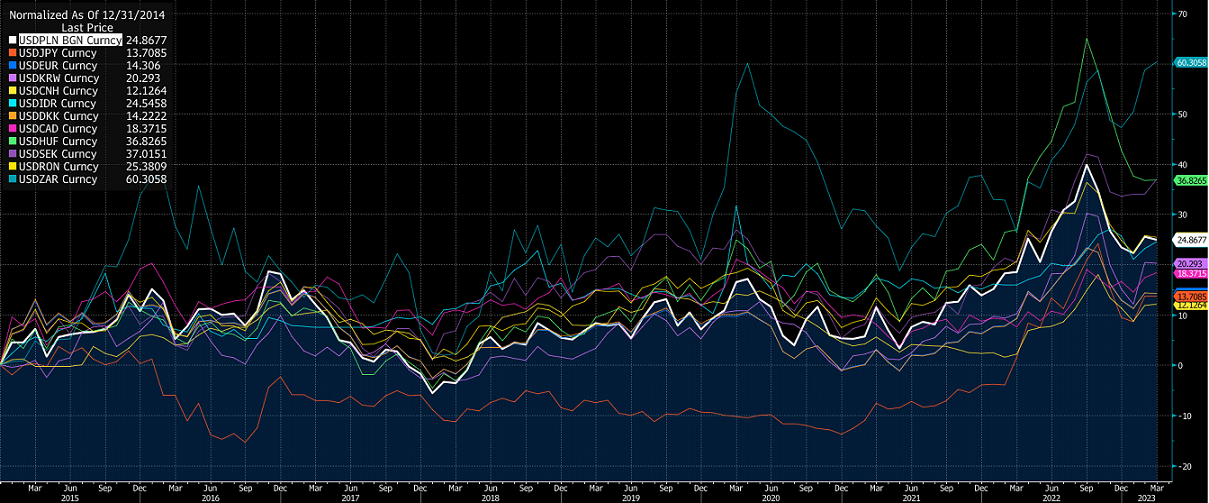

Z punktu widzenia tzw. home bias (efekt zakotwiczenia kraju w którym żyjemy) uważamy osłabienie się złotego za wyjątkowo mocne. Przyjrzyjmy się jednak czy PLN jest tak rzeczywiście słaby? Od 31 grudnia 2014 roku do 9 marca br. złoty osłabił się w stosunku do dolara amerykańskiego o 25% (linia biała). Zestawiając to jednak z przeróżnymi walutami ze świata nie wygląda to wcale już tak spektakularnie jak to słyszymy nieraz w mediach.

Źródło: Bloomberg

Patrząc na 30 letni wykres USD Index Basket możemy założyć, że historycznie dolar jest raczej przewartościowany niż niedowartościowany, lecz stan ten przy jastrzębiej polityce Fed (czego na chwilę obecną kompletnie nie zakładamy) może się przedłużać.

Czy zatem przy spadku inflacji w Polsce (jak wskazuje projekcja NBP z marca br.) zobaczymy spadek USD/PLN? Byłoby to zbyt dużym uproszczeniem bowiem w przeważającej większości kurs PLN zależy od zachowania pary EUR/USD, gdyż to właśnie z Europą Polska ma największą wymianę handlową. Co za tym idzie polski złoty (przy braku pojawienia się jakichś spektakularnych czynników) będzie wpisywał się, z mniejszym lub większym odchyleniem, w trend ewentualnego osłabienia się dolara w stosunku zarówno do euro jak i walut rynków wschodzących.

W jesiennym apogeum gra USD/PLN przeciwko złotemu kosztowała blisko 11% rocznie. Obecnie wartość ta drastycznie zmalała do ok. 2%. Oznacza to, że zabezpieczając dolarowy portfel przed spadkiem w stosunku do PLN „tracimy” 2% w skali roku (i analogicznie kupując w złotym aktywa denominowane w dolarze amerykańskim zarabiamy 2% na zabezpieczeniu braku różnic kursowych). Dla EUR/PLN hedge aktualnie kosztuje 4% na korzyść „złotówkowicza”. Co za tym idzie portfel w PLN w zahedge’owanych zagranicznych inwestycjach jest dzisiaj korzystniejszy od walutowego. Natomiast dywersyfikacja walutowa jest czymś o czym nie należy zapominać w długoterminowym portfelu. W końcu do czasu naszej emerytury trend na walucie może się zmienić się jeszcze kilka razy.

Czy czeka nas dekada osłabiającego się USD? Odnosząc się do wpisu o EAFE (link) istnieje ku temu uzasadniona szansa, lecz nawiązując do początku wpisu: „nie wiemy”!