Tomasz Jachowicz 2024-09-18

Inwestorzy już długo przebierali nogami, kiedy „w końcu” Fed rozpocznie luzowanie polityki monetarnej. Mocne, bezbolesne cięcie samurajskim mieczem. Stało się. Mamy to! FOMC ogłosił światu pierwszą od dłuższego czasu obniżkę kosztu pieniądza o 50 punktów bazowych. Czy oznacza to, że uczestnicy rynku obligacji „stali w miejscu” i dopiero rozpoczną ruchy. Nic podobnego!

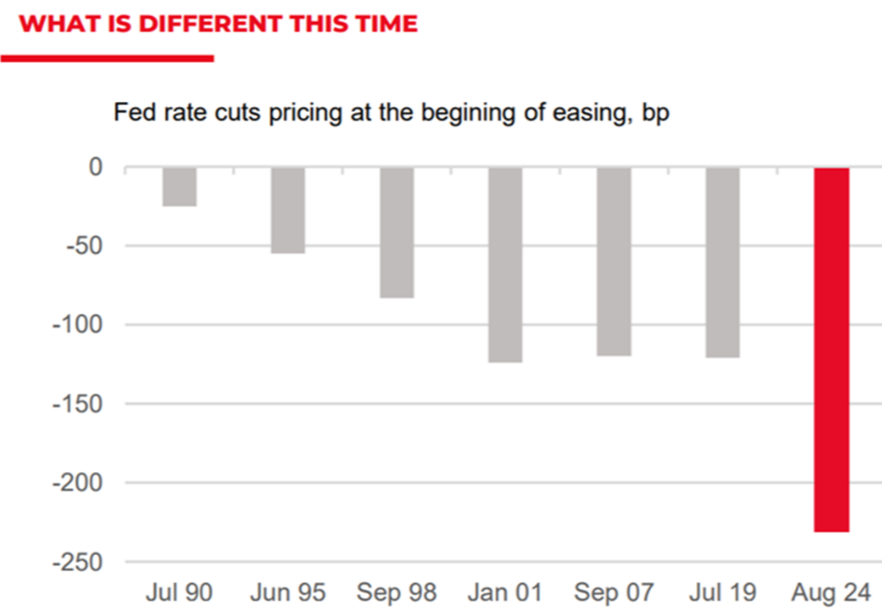

Choćby przedwczoraj wieczorem rynek już dyskontował, aż 10 obniżek stóp procentowych do września 2025 roku. W sumie oznacza to zejście głównej stopy z 5,25-5,50% do poziomu 2,75-3,00%. Patrząc na historyczne wykresy ruch o 250 punktów bazowych w ciągu roku to naprawdę niemało. Rynek być może z przyzwyczajenia oczekuje powrotu do bardzo niskich stóp procentowych. Czy tym razem rynek się wycwanił i „wie”, że jak już zaczną się cięcia to będą one dłuższe i większe niż na początku zakładano? Zobaczymy. Natomiast ryzyko korekcyjnego ruchu na obligacjach i ostudzenia rozgrzanych oczekiwań inwestorów rośnie. Jednego możemy być pewni – rynek przez najbliższe półtora roku jeszcze wiele razy zmieni swoje prognozy, a co za tym idzie wyceny obligacji.

Początkowe obawy, że cięcie o 50 p.b. wystraszy rynki („jest tak źle, że trzeba ratować gospodarkę szybkimi cięciami”) na razie nie ma miejsca. „Wygibas”, aby ulżyć mocno kredytobiorcom i nie wystraszyć rynków finansowych chyba się właśnie udaje i zadowala wszystkich.

Odnotowane punkty z konferencji prasowej(kolejność losowa):

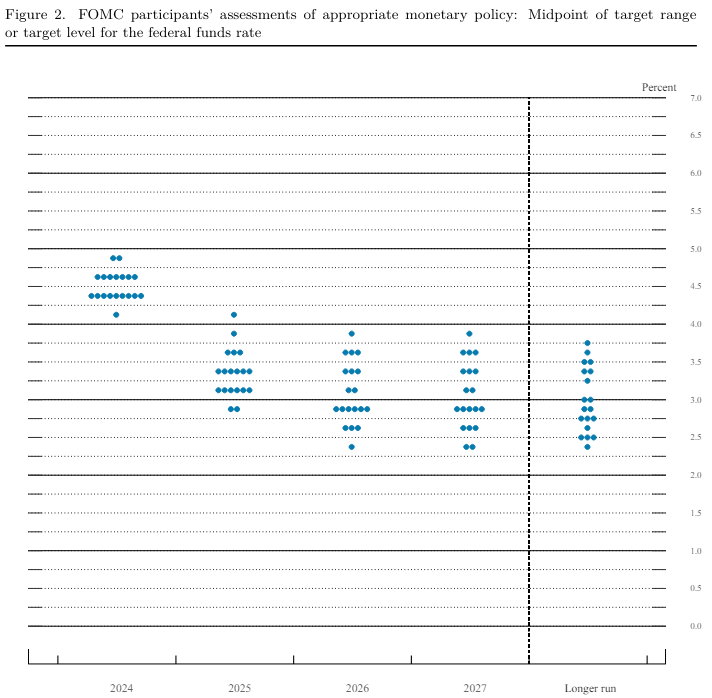

- Słynne R* z gwiazdką / R zero czyli neutralna dla gospodarki stopa procentowa to obecnie 2,9% w 2026 roku.

- Sprzedaż detaliczna i PKB pokazują, że gospodarka wciąż rozwija się w solidnym tempie i pozostaje silna

- Powell: „Nie ma żadnych oznak, że Federalny Komitet Otwartego Rynku [czyli amerykańska RPP] się spieszył. Zrobiliśmy dobry, mocny start i to, szczerze mówiąc, jest oznaką naszej pewności siebie. Pewności, że inflacja spada trwale w kierunku 2 proc. To daje nam możliwość dobrego, mocnego startu.”

- Powell: “To jest proces rekalibracji polityki monetarnej. (…) Nasza restrykcyjna polityka pomogła przywrócić równowagę pomiędzy zagregowaną podażą i popytem, łagodząc presję inflacyjną i zapewniając, że oczekiwania inflacyjne pozostają dobrze zakotwiczone”

- FOMC jest gotowy do reakcji jeśli rynek pracy spowolni nieoczekiwanie

- Nie potrzebujemy słabnącego rynku pracy do sprowadzenia inflacji w dół

- FOMC jest zgodny co do silnego wsparcia rynku pracy, który wciąż pozostaje ryzykiem

- Ryzyko wzrostu stopa bezrobocia zwiększyło się

- Wciąż głównym celem pozostaje utrzymanie stabilności cen i maksymalizacja rynku pracy

- Payrolle mogą być rewidowane w dół

- Nikt nie powinien oczekiwać, że 50 punktowe cięcia będą nowym tempem obniżek stóp

- 2,1% inflacji w przyszłym roku.

- Komitet jest silnie zdeterminowany do podtrzymania pełnego zatrudnienia oraz sprowadzenia inflacji z powrotem do 2-procentowego celu

- Czas i tempo obniżek stóp procentowych będą zależeć od napływających danych, ewoluujących perspektyw i równowagi bilansu ryzyk

Sporo zatem nawiązań do rynku pracy a inflacja przestała (już) straszyć członków Komitetu. Ponadto rekalibracja polityki Fed może sprawić, że gospodarka wciąż będzie rosnąć i wspierać rynek pracy. W przeszłości, gdy stopa bezrobocia w USA już zaczynała rosnąć, to znacząco wzrastała później w kolejnych kwartałach. Według Powella tym razem ma być inaczej.

Źródło: www.federalreserve.gov

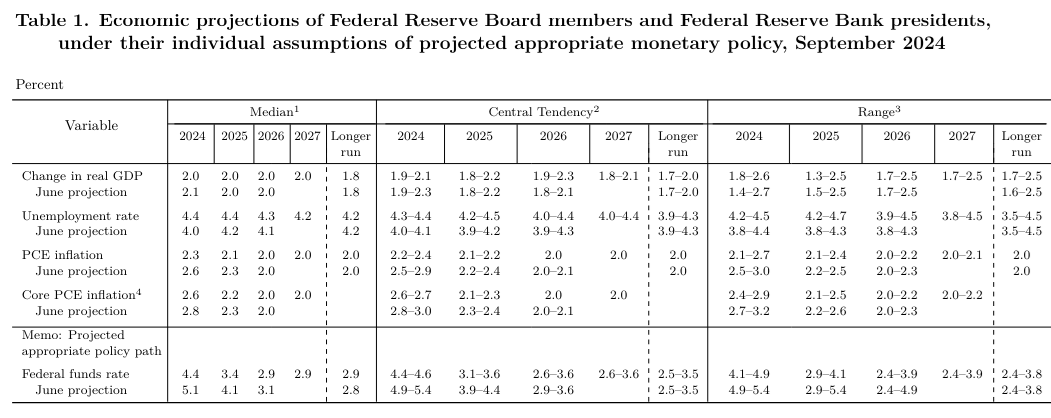

Ciekawie wyglądają również opublikowane projekcje. Znacząco obniżono tegoroczną prognozę inflacji PCE (z 2,6% do 2,3%), która do 2% ma jednak spaść dopiero w roku 2026. Także bazowa wersja inflacji PCE ma spaść do 2,0% dopiero za dwa lata. Mediana prognoz dla dynamiki PKB nadal wynosi 2,0% w 2025 i w 2026 roku (przy minimalnej obniżce z 2,1% do 2,0% dla roku bieżącego). Za to podwyższona została projekcja dla stopy bezrobocia z 4,0% do 4,4% w tym roku, z 4,2% do 4,4% w roku następnym oraz z 4,1% do 4,3% w roku 2026.

Źródło: www.federalreserve.gov

Jeśli jednak gospodarka będzie się zachowywać zgodnie z prognozami, to większość członków Komitetu widziałaby obniżki stopy funduszy federalnych do 4,4% na koniec tego roku oraz do zaledwie 3,4% na koniec roku 2025. To dużo skromniej niż wycenia rynek(przedstawiony w drugim akapicie).

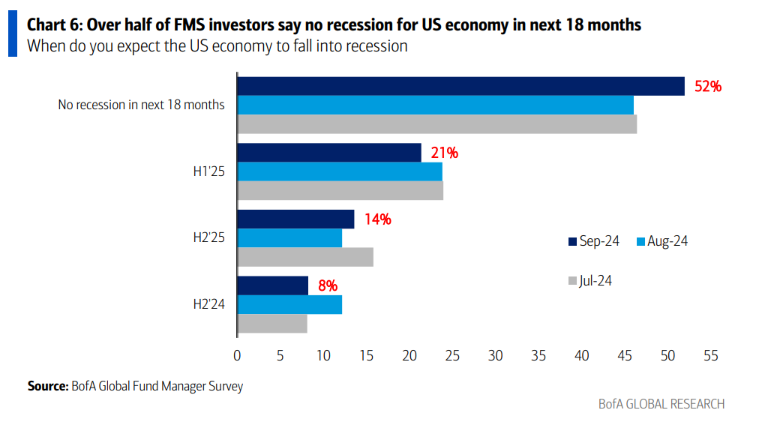

Patrząc na ankiety Bank of America aż 52% globalnych zarządzających, nie spodziewa się recesji w nadchodzących 18 miesiącach. Z drugiej jednak strony oczekuje agresywnego cięcia stóp. Jest to lekko niespójne (lub idealny scenariusz nieco „życzeniowy”). Naszym zdaniem możemy zobaczyć krótkoterminowy korekcyjny ruch na rentownościach w górę. Nie zmienia to jednak faktu, że długoterminowo obligacje wciąż pozostają atrakcyjne a rozpoczęcie cyklu obniżek stóp procentowych będzie dla nich bardzo korzystne.

Amerykańska giełda przy dużej zmienności zakończyła wczorajszą sesję neutralnie. Rynki muszą to chwilę „przetrawić”. Najważniejsze, że nie doszło po konferencji prasowej do wystrzału optymizmu/euforii, bo jak wiemy te najczęściej źle się kończyły. W naszym bazowym scenariuszu „soft landing” przy wsparciu spadających stóp procentowych to bardzo dobre środowisko do dalszego wzrostu cen akcji.