Chciałbym podzielić się z Wami wynikami dwóch ankiet przeprowadzonych wśród inwestorów na świecie i w Polsce.

Pierwsza, to tradycyjnie Fund Manager Survey od Bank of America Merrill Lynch. Najwięksi zarządzający na świecie są w “byczych” nastrojach:

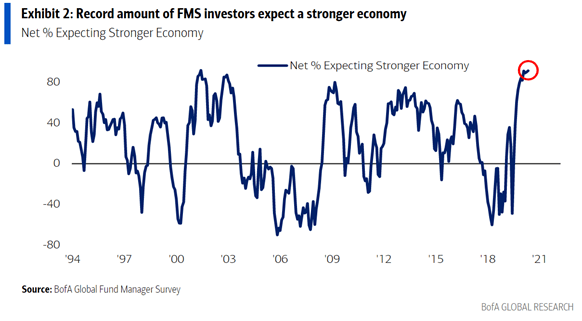

- Rekordowy odsetek spodziewa się, że światowa gospodarka będzie silniejsza:

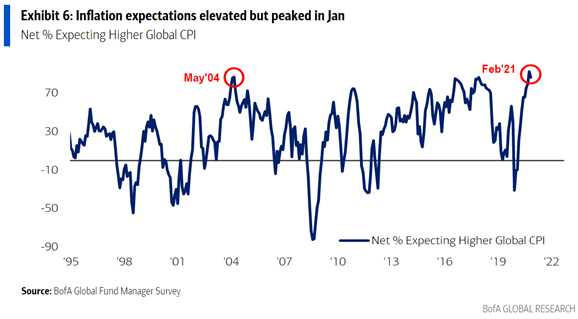

- Niemal rekordowy udział tych, którzy spodziewają się wyższej inflacji:

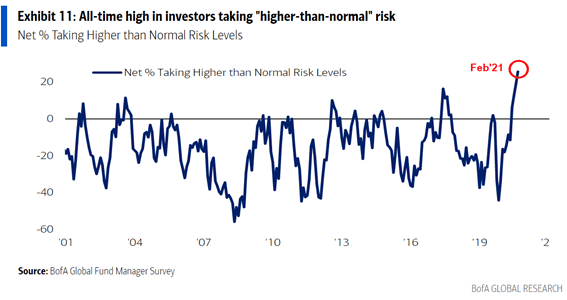

- Wreszcie, rekordowy odsetek zarządzających, którzy mówią, że ryzyko w ich portfelach jest wyższe niż normalnie:

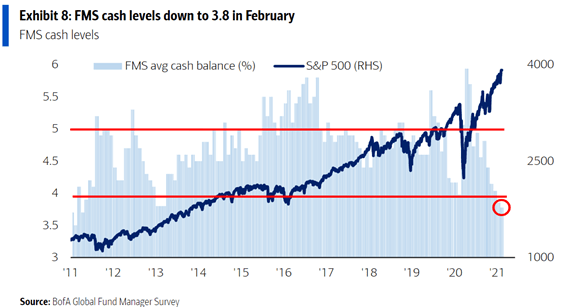

Zagłębiając się w więcej szczegółów dojdziemy do informacji, że najlepszą typowaną klasą aktywów są rynki wschodzące (czyli de facto Chiny, które razem z Tajwanem stanowią około połowę indeksu MSCI EM), surowce, spółki przemysłowe i cykliczne. Co ciekawe, wcale nie obserwujemy ucieczki od spółek technologicznych – zanotowały one zresztą największy przyrost pozycji w stosunku do stycznia. Natomiast wykres, który pewnie dzisiaj zagości w wielu portalach to wykres gotówki w portfelach światowych funduszy, której udział spadł do 3,8%:

Wielu komentatorów będzie to traktować jako sygnał niechybnych spadków. Oczywiście nie można tego wykluczyć, bo pozycjonowanie robi się ciężkie. Ale zwróćmy uwagę, że ostatni raz, kiedy poziom gotówki spadł do obecnych poziomów miał miejsce w… 2013 roku. A co było potem na światowych giełdach, chyba nikomu nie trzeba przypominać.

Druga ankieta jest z naszego podwórka, a ponieważ miałem wkład w jej powstawanie, to pozwolę sobie przytoczyć. Całość „Barometru rynku” przygotowanego przez CFA Society Poland we współpracy z BusinessInsider Polska można zobaczyć tutaj: https://businessinsider.com.pl/finanse/makroekonomia/gospodarka-przyspieszy-ceny-pojda-w-gore-pierwsza-edycja-barometru-rynku/7hk6kzf

Podobnie jak na świecie, polscy zarządzający aktywami spodziewają się szybszego wzrostu i wyższej inflacji. Jednocześnie niemal nikt nie spodziewa się jakiegokolwiek ruchu stóp procentowych w górę. Jeśli chodzi o kierunki inwestycyjne to Polska nie jest rodzynkiem i obstawiane są głównie surowce i akcje krajów wschodzących. Jednocześnie niewielu oczekuje, że WIG20 będzie beneficjentem światowych napływów.

Co to wszystko znaczy dla naszych portfeli?

Sytuacja jest zgoła odmienna niż w zeszłym roku, kiedy zwłaszcza w okolicy wakacji można było z czystym sumieniem mówić, że mało kto ma znaczącą ekspozycję na akcje. Ale z drugiej strony obecny optymizm napędzany jest informacjami o szczepieniach, szybszym wzroście gospodarczym oraz (słusznie) upartym stanowiskiem najważniejszych banków centralnych świata, że nie zamierzają podwyższać stóp procentowych. Mamy też Prezydenta USA, który walczy o to, żeby program stymulacji fiskalnej był jak największy. Nie powinno więc nikogo dziwić, że inwestorzy przesuwają swoje środki z gotówki lub obligacji w stronę akcji i spodziewamy się, że ten proces będzie kontynuowany. Zwłaszcza, że światowy indeks obligacji w tym roku stracił już ponad 1% swojej wartości, podczas gdy MSCI World jest 6% na plusie.

Jeden z najbardziej znanych inwestorów (typu hedge funds) Paul Tudor Jones powiedział kiedyś:

„Nie ma takiego treningu ani zajęć akademickich, które mogą cię przygotować na handel w ostatniej tercji dużego ruchu, niezależnie czy jest to rynek byka czy niedźwiedzia„

Nie twierdzimy, że rynek byka się kończy, ale na pewno jest w na tyle zaawansowanym stadium, że na rynkach mogą zacząć panować różnorakie emocje. Pisaliśmy o tym w ostatnich Oczekiwanych Kierunkach Inwestycyjnych „TINA, FOMO & YOLO”. Natomiast zwróćmy uwagę, że PTJ użył słowa handel (ang. trading) – natomiast naszym zdaniem zasady inwestowania pozostają jak najbardziej w mocy, być może nawet bardziej niż zwykle. Globalna dywersyfikacja to ciągle najlepsza strategia na spadki… i na wzrosty.