Paweł Chylewski, CFA 23.03.2023

Praca szefa banku centralnego USA nie należy do najłatwiejszych i nigdy nie należała. Bez wątpienia to najważniejsza postać w światowych finansach. Ciekaw jestem jak często Jerome Powell mówi do siebie pod nosem „na co mi to wszystko było”. Kadencja obecnego prezesa obfituje w zwroty akcji. Dość powiedzieć, że zmienność rynkowa w czasie konferencji prasowych Powella jest trzy razy większa niż podczas wystąpień jego poprzedników. A o kadencjach Bernanke czy Yellen można powiedzieć wiele, ale na pewno nie to, że miały miejsce w nudnych czasach.

Po zawirowaniach w systemie bankowym kolejna decyzja odnośnie stóp procentowych miała być jeszcze trudniejsza niż poprzednie. Oprócz stałych dylematów: walka z inflacją czy powodowanie recesji doszedł kolejny wymiar analizy – czy system finansowy to wytrzyma?

Oczekiwania rynkowe dawno nie były tak podzielone. Choć implikowane z rynku stopy procentowej prawdopodobieństwo wskazywało na 80% szans na podwyżkę o 0,25pp. to komentarze rynkowe przypominały słowa piosenki Varius Manx „Wszystko się może zdarzyć”.

Dylematy, dylematy…

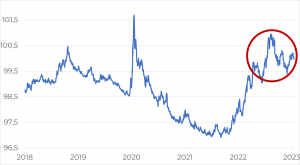

Wracając do trudnego etatu prezesa Fed dylematy, które musiały być brane pod uwagę to: gdyby nie podniesiono stóp rynek mógłby to zinterpretować – „wiedzą coś czego my nie wiemy” w kontekście stanu systemu bankowego. Z drugiej podwyżka stóp, zacieśnianie polityki pieniężnej w takich okolicznościach, kiedy jednocześnie uruchamiamy kolejne programy płynnościowe, linie swapowe itd.? Co prawda ostatnie zakupy w ramach luzowania ilościowego w 2022 dzielił niespełna tydzień od pierwszej podwyżki stóp procentowych, więc książkowe prawidła jak widać nie mają ostatnio zastosowania w praktyce. W momencie niepodnoszenia stóp rynek znów mógł wykonać szalony skok w dół rentowności a to zdecydowanie poluzowałoby warunki finansowe (jak widać na wykresie pomimo kolejnych podwyżek warunki finansowe w USA są coraz luźniejsze) a to z kolei zmuszałoby w przyszłości do podwyżek większych i „na dłużej”.

Wykres indeksu Goldman Sachs US Financial Conditions (w pkt. – im niżej tym łagodniejsze warunki finansowe)

źródło: Bloomberg, mBank

… a w efekcie:

Odpowiedzią na te pytania jest podwyżka o ćwierć procenta. Co ciekawe… jednomyślna. Uczestniczyłem w wielu komitetach i przyznam, że jest dla mnie zaskakujące, że przy tylu sprzecznych sygnałach FOMC nie ma większych wątpliwości. O czym to może świadczyć?

Może system bankowy ma się lepiej niż nam się wydaje. Może to po prostu kryzys jakich wiele, który na koniec dnia okaże się pozytywny w tym sensie, że oczyści rynek z podmiotów źle zarządzanych. A może odpowiedzialny bank centralny stwierdził, że w sytuacji podwyższonej niepewności nie ma co jeszcze dokładać kolejnej warstwy problemów niejednoznaczną komunikacją? Najgłośniejsze nazwy ostatnich tygodni czyli SVB i Credit Suisse to po prostu instytucje, w których popełniano systematycznie mnóstwo błędów. Ale skoro tak, to skąd na rynku tyle niepokoju i niespotykanej nigdy zmienności (na papierach amerykańskiego rządu). Kilka dni temu Wall Street Journal alarmował, że brak płynności na najbardziej płynnym rynku na świecie jest gorszy niż to co działo się w szczycie tzw. „covidowej paniki”. Często piszemy o błędach behawioralnych w kontekście portfeli inwestorów indywidualnych. Pamiętajmy, że najwięksi zarządzający, traderzy świata również ulegają psychologicznej presji i panika nie jest im obca. Warto zauważyć, że kłopoty płynnościowe w wielu miejscach na rynkach finansowych działają identycznie jak podwyżka stóp procentowych – niektórzy oceniają że zawirowania ostatnich tygodni to odpowiednik dwóch, może trzech podwyżek o ćwierć procenta.

Spokojnie to tylko awaria

Minione dni (pewnie niestety kilka przyszłych również) zapamiętamy jak „kryzys bankowy 2023”. Mam wrażenie, że to nie będzie jednak aż tak wiekopomna lekcja jak wiele poprzednich. Dzięki nauce m.in. z 2008 roku dziś panika szybko jest opanowana. Reakcje władz są natychmiastowe i mamy dużo więcej narzędzi, aby wspomóc system bankowy. Kolejny duży kryzys jest na pewno przed nami, ale chyba jednak nie tym razem i nie ze strony banków. Bank centralny Stanów Zjednoczonych swoją decyzją wydaje się, że uważa podobnie.

Często mówimy: „rynek ma zawsze rację” – więc sprawdźmy co na to wszystko rynek. Od początku roku portfel złożony z 50% z globalnego indeksu akcji (MSCI ACWI Index) i 50% globalnego rynku obligacji (Bloomberg Global Aggregate Index) zarobił prawie 3%. Oczywiście po fatalnym 2022 to nie wynik który powala na kolana. Jako komentarz pasuje mi idealnie tytuł jednej z najlepszych komedii w historii kina „Spokojnie to tylko awaria”. Podobnie jak scena w filmie, (https://www.youtube.com/watch?v=FNkpIDBtC2c) gdzie do panikującej pasażerki ustawia się kolejka chętnych, aby w ramach uspokojenia spoliczkować czy potrząsnąć kobietą, często w mediach czytamy o kolejnych Lehmanach i kryzysach bankowych. A tak naprawdę może nie ma powodów do paniki…. Inwestor, który posiada zdywersyfikowany portfel i nie czytający prasy finansowej mógł nawet nie zauważyć że mamy „kryzys”, „panikę”, „prawie koniec świata” 😉

A wszystko popsuła Pani Yellen

Trzeba zaznaczyć, że wczorajsza sesja zakończyła się negatywnie. Tutaj oprócz decyzji Fedu reakcja była również na słowa Sekretarz Skarbu Janet Yellen, która wycofała się wyraźne ze słów, które padły po upadku SVB, że skarb USA ubezpieczy całość depozytów. Jest to niefortunna wypowiedź, ale przecież przykład ostatnich tygodni wyraźnie pokazuje, że rządy i nadzorcy zrobią wszystko, żeby nie dopuścić do eskalacji w sektorze bankowym.