Magdalena Sadowska-Kaczmarczyk, CFA 19.12.2022

Rozliczamy (siebie w) 2022

Koniec roku to czas podsumowań, a w minionym roku jest co podsumowywać. W 2022 roku nie mogliśmy liczyć na nudę. Ilość wydarzeń zarówno po stronie danych makro, decyzji banków centralnych, polityki czy geopolityki dostarczały inwestorom wielu emocji i nierzadko rozgrzewały giełdy do czerwoności. Do czerwoności, bo patrząc na historię ostatnich kilkudziesięciu lat na giełdach skala spadków z jakimi mieliśmy do czynienia w tym roku dawno nie była spotykana. Zmienność to słowo, które królowało na rynkach finansowych. Zarówno rynek akcji jak i obligacji nie rozpieszczały inwestorów i spadły o kilkanaście procent, choć w pewnym momencie straty przekraczały nawet 20%!

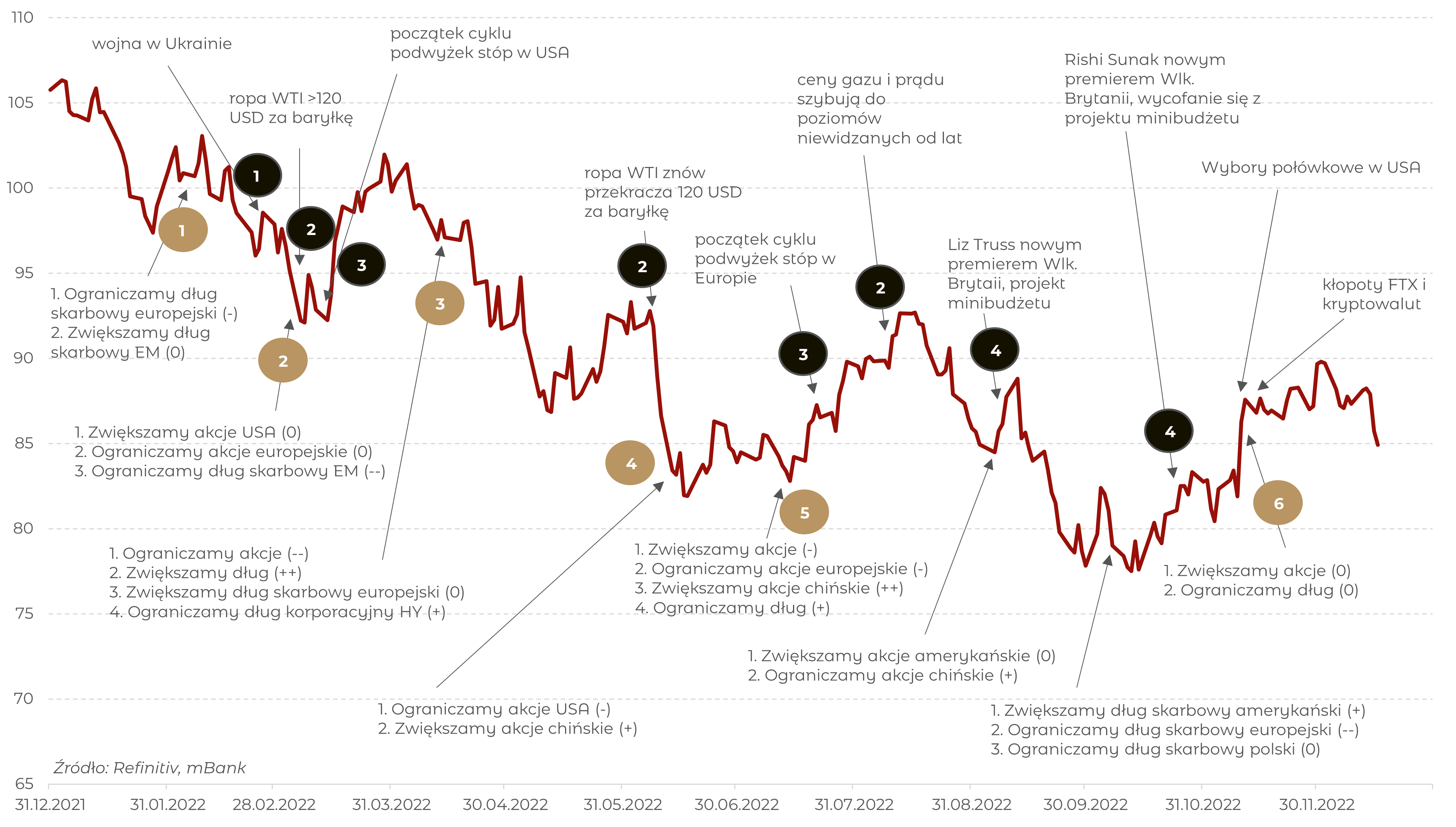

Podsumowaliśmy rok 2022 na jednym wykresie, który pokazuje zmiany indeksu MSCI ACWI oraz najważniejsze naszym zdaniem wydarzenia, które miały wpływ na jego notowania. Miniony rok był dla nas bardzo pracowity. Dlatego na wykresie zaznaczyliśmy również to, co w poszczególnych momentach myśleliśmy o rynku i jakie Oczekiwane Kierunki Inwestycyjne obieraliśmy. Przygotowaliśmy również podsumowanie naszych decyzji inwestycyjnych, które znajdziecie w dalszej części.

Wydarzenia rynkowe

Wydarzenia rynkowe, które uznaliśmy za kluczowe dla przebiegu notowań w 2022 r. oznaczyliśmy numerami i każdemu z nich poświęciliśmy kilka słów komentarza.

- Wojna w Ukrainie. Tragedia ludzka, tragedia geopolityczna i oczywiście problemy rynkowe, które będą nam jeszcze długo towarzyszyć, zwłaszcza w Polsce.

- Wzrost cen surowców energetycznych. Jest on bezpośrednią konsekwencją wybuchu wojny i dotyka zwłaszcza Europę.

- Podwyżki stóp procentowych. Inflacja zaskakiwała in plus i kolejne banki centralne podążały śladem polskiej Rady Polityki Pieniężnej, która w 2021 roku dość panicznie i ostro zaczęła podwyższać stopy. W zasadzie wszędzie stopy procentowe są dużo wyżej niż rynek wyceniał to na początku roku.

- Polityczne zawirowania w Wielkiej Brytanii. Wielka Brytania to może nie jest już światowy hegemon gospodarczy, ale kłopoty Lizz Truss pokazały dobitnie wszystkim, że rynki finansowe potrafią zmienić rząd nawet w najbardziej rozwiniętych krajach. Lekcja dla wielu.

Nasze działania

Patrząc na rok 2022 nie sposób nie wspomnieć o nowych kanałach komunikacji, które uruchomiliśmy. Do tekstów regularnie publikowanych na Kompasie Inwestycyjnym dodaliśmy wideo Widoki z Wieży, w których co poniedziałek prosto z ostatnich pięter naszej warszawskiej centrali dzielimy się swoimi widokami na rynki finansowe. Nowością jest również podcast Wszyscy się znają, w którym opowiadamy o inwestycjach w dłuższym horyzoncie czasu.

Podsumowując nasze decyzje inwestycyjne wyrażone w Oczekiwanych Kierunkach Inwestycyjnych warto zacząć od tego, że rok 2022 rozpoczynaliśmy z niedoważeniem akcji z uwagi na oczekiwane pierwsze podwyżki stóp w USA.

- Początek roku nie należał do udanych i choć nasza grudniowa decyzja o niedoważeniu akcji okazała się słuszna, nie miała szansy wyeliminować strat w portfelach. Zmienność na rynkach utrzymywała się na podwyższonym poziomie, więc utrzymywaliśmy niedoważenie akcji. W części obligacji skarbowych przesunęliśmy się z Europy w stronę rynków wschodzących, gdzie widzieliśmy szansę na odbicie.

- Wybuch wojny w Ukrainie spowodował, że musieliśmy zrewidować nasze postrzeganie Europy i rynków wschodzących. Wykonaliśmy ruch powrotny z akcji europejskich do amerykańskich. Do momentu inwazji Rosji na Ukrainę obligacje rynków wschodzących zachowywały się bardzo dobrze, ale wojna to zmieniła. Celem naszych działań było zarządzanie ryzykiem w krótkim terminie.

- Perspektywy wzrostu gospodarczego z miesiąca na miesiąc pogarszały się, a zacieśnianie polityki monetarnej rozpoczęło się na dobre. Do tego doszła wyprzedaż na rynkach obligacji, która sprawiła, że na tych bezpieczniejszych instrumentach mieliśmy do czynienia z rentownościami nie widzianymi od dekad. Dlatego z portfelowego punktu widzenia kontynuowaliśmy zapoczątkowane na przełomie roku rebalansowanie portfeli w stronę długu.

- W połowie roku dane ze światowej gospodarki dalej ulegały degradacji, a rynki coraz częściej wyceniały scenariusz globalnej recesji. Ponieważ Chiny były jednym z pierwszych krajów, który wszedł w fazę spowolnienia oczekiwaliśmy, że może też jako pierwszy wyjść z kłopotów. Stąd zdecydowaliśmy o niewielkim przeważeniu chińskiego rynku akcji.

- Po słabej pierwszej połowie roku i spadkach na rynkach akcji, które sięgały 20%, uznaliśmy, że co prawda nie wiemy, jak długo będzie tym razem trwał rynek niedźwiedzia, ale tak duże spadki zdarzają się na tyle rzadko, że warto spróbować je wykorzystać. Zredukowaliśmy niedoważenia akcji w portfelach naszych Klientów.

- Pierwsze oznaki spadającej inflacji, wyglądanie końca zacieśniania monetarnego przez banki centralne i prognozy nieco cieplejszej zimy w Europie mogą sprawić, że ryzyko stagflacji, które tak bardzo martwiło inwestorów, istotnie spadnie. Dlatego też w ostatnim kwartale 2022 r. lekko zwiększyliśmy zaangażowanie w rynek akcji. W rok 2023 wchodzimy z neutralną alokacją na rynkach akcji i obligacji.