Bartosz Pawłowski, CFA

Zakupy kontra bezrobocie

O tym, że światowa gospodarka wychodzi z kryzysu pandemicznego chyba nikogo nie trzeba przekonywać. W porównaniu z prognozami sprzed 12 miesięcy, jesteśmy zdecydowanie bliżej zniwelowania wpływu Covid-19 na tempo wzrostu. Jak to zwykle bywa rynki finansowe już o wiele wcześniej zdyskontowały całą sytuację – przecież indeks MSCI World osiągnął poziomy sprzed pandemii już w sierpniu.

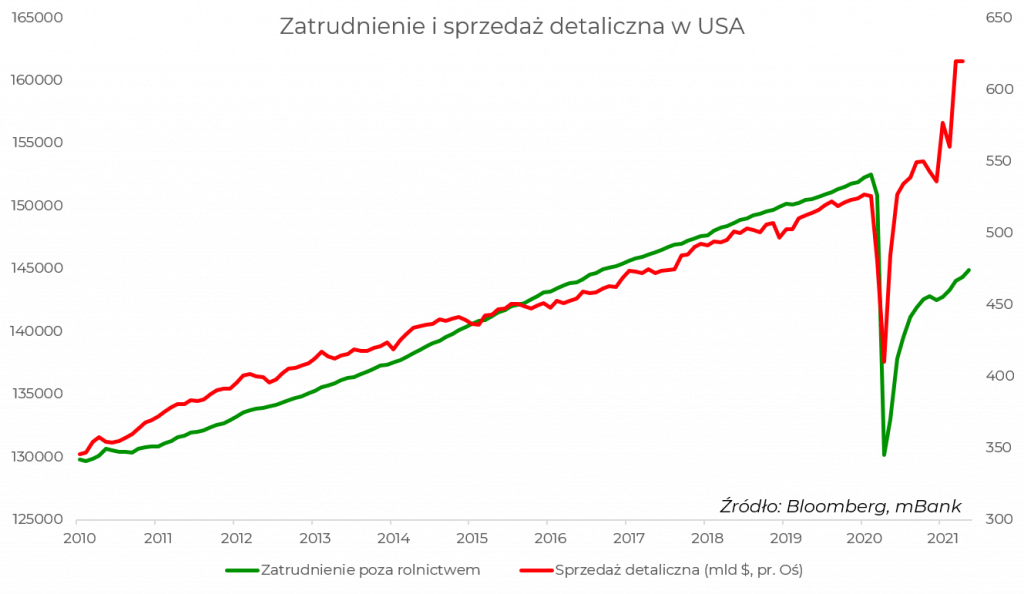

Tak jak mijający (miejmy nadzieję!) kryzys był inny niż poprzednie, tak i wychodzenie z niego nie przypomina niczego, co dotychczas widzielibyśmy. Normalnie po recesji bezrobocie drastycznie rośnie i konsumenci wykorzystują swoje oszczędności – zwłaszcza jeśli akurat im przytrafiła się utrata pracy. Później bezrobocie zaczyna powoli spadać, gospodarstwa domowe mają nieco więcej pieniędzy i odbudowują swoje oszczędności. Tym razem jest zupełnie inaczej. Zacznijmy od USA. Wykres poniżej pokazuje jak kształtował się poziom sprzedaży detalicznej i zatrudnienia w ostatnich 10 latach.

Jak widać zatrudnienie spadło w ekstremalnym punkcie o ponad 20 milionów osób, co było gigantyczną zmianą. Jednak potem rząd USA zachował się inaczej niż przy poprzednich recesjach i… zaczął wysyłać Amerykanom pieniądze. Przy okazji, nawet najbardziej niezdecydowani przekonali się, jak łatwo robi się zakupy w internecie. Oba te czynniki spowodowały, że Amerykanie zaczęli dość dużo wydawać i osiągnęli przedcovidowe poziomy relatywnie szybko. A druga runda czeków wysłanych już przez administrację Joe Bidena doprowadziła do jeszcze większych wzrostów. Wszystko to przy poziomie zatrudnienia ostatnio widzianego w 2016 roku!

Jak wygląda sytuacja w Europie? Wykres poniżej pokazuje sprzedaż detaliczną i stopę bezrobocia w strefie euro.

Sytuacja jest analogiczna do tego, co widzieliśmy przy okazji USA, choć mniej ekstremalna. Podobnie jak za oceanem, bezrobocie nie wróciło jeszcze do poziomów sprzed pandemii, ale sprzedaż detaliczna również dość szybko odbiła. Odbicie jest mniej wyraźne niż w przypadku USA ze względu na brak drugiej rundy zastrzyku fiskalnego. Ale i tak, gdyby komuś powiedzieć rok temu, że w perspektywie kilku miesięcy konsumenci wróciliby do przedkryzysowych poziomów zakupów, to pewnie by nie uwierzył.

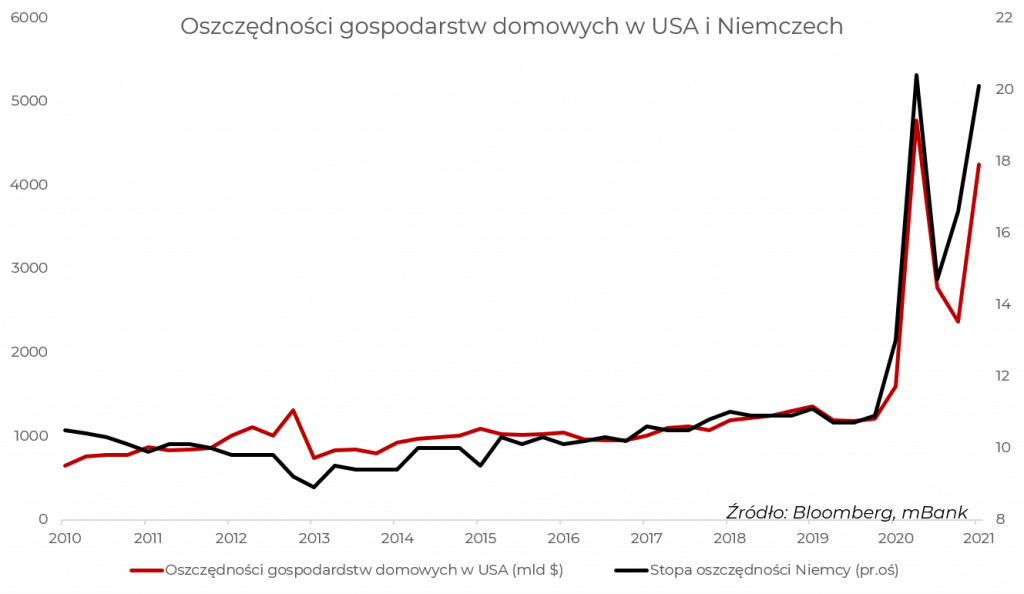

Powód takiego kształtowania się linii na wykresach jest prosty – działalność rządów i banków centralnych. Jeszcze nigdy nie mieliśmy do czynienia z tak mocną i tak szybką odpowiedzią na kryzys. Nawet w 2008 roku, kiedy chwiał się system finansowy, polityka fiskalna nie włączyła się tak jak powinna. W obecnej sytuacji, niektórzy wręcz twierdzą, że pomoc była zbyt wysoka i powinna niedługo się skończyć. Efekty pomocy najlepiej widać w oszczędnościach gospodarstw domowych. Poniżej pokazujemy to dla USA i Niemiec. Jak widać poziomy są o wiele większe niż przed kryzysem.

Co to znaczy dla naszych portfeli?

Tutaj dochodzimy do kluczowego pytania z punktu widzenia rynków finansowych – co ludzie zrobią z tymi pieniędzmi? Z jednej strony można powiedzieć, że tak duży zastrzyk gotówki wraz z postępującym ożywieniem gospodarczym powinny skłonić do większych wydatków. I przecież to właśnie teraz widzimy – ci z Państwa, którzy wybrali się w miniony weekend na krótki wypoczynek prawdopodobnie zorientowali się, że wydali nieco więcej niż zwykle podczas takich eskapad. Jeśli połączyć to z faktem, że tzw. łańcuchy dostaw jeszcze nie zdołały się zupełnie odbudować, to można odnieść wrażenie, że tak duża przewaga popytu nad podażą musi doprowadzić do szybko rosnącej inflacji. Ale pamiętajmy, że może to być zjawisko bardzo przejściowe. Sytuacja na światowym rynku pracy wciąż nie jest zbyt różowa, co pewnie wpłynie na decyzje konsumentów. Piątkowe dane o zatrudnieniu poza rolnictwem w USA są tego przykładem. Po drugie, jak pokazują poprzednie kryzysy, konsumenci mają długą pamięć i często decydują się na utrzymanie większej poduszki płynnościowej (na tzw. czarną godzinę). Widzieliśmy to zwłaszcza po Wielkim Kryzysie Finansowym z 2008 roku.

Ożywienie gospodarcze po pandemii pełne jest takich paradoksów. Oprócz bezrobocia i sprzedaży detalicznej można by dodać drastyczny skok cen samochodów używanych, czy braki półprzewodników i podzespołów elektronicznych. Dlatego według nas nie należy za wszelką cenę upierać się przy jednej narracji dla naszych portfeli inwestycyjnych. Po prostu nigdy wcześniej niczego takiego nie widzieliśmy, co oznacza, że ryzyko pomyłki jest zdecydowanie większe. Dlatego, o ile w ostatnich miesiącach przesuwaliśmy się w stronę rynków europejskich i wschodzących, które mają większą ekspozycję na „inflacyjne” segmenty niż USA, to jednak nie wykluczamy scenariusza, że ostatnia euforia związana z otwieraniem gospodarki może się niedługo skończyć. Dlatego nie chcemy rezygnować z ekspozycji na nowe technologie w ramach globalnie zdywersyfikowanych inwestycji.