Marcin Chwedczuk, CFA 01.10.2025

Obudź mnie, gdy wrzesień się skończy

Gdyby ktoś przyjął jako wytyczne tytuł przeboju amerykańskiej grupy Green Day „Wake Me Up When September Ends” i wycofał się z inwestycji przed rozpoczęciem lata, nie byłby zadowolony wraz z nastaniem jesieni. Trzeci kwartał obecnego roku idealnie wpisał się w scenariusz całego 2025, w którym wiele rzeczy, które miały się sprawdzić finalnie się nie sprawdziły. Pomimo historycznych wzorców, które sugerowały możliwość słabego zachowania rynków akcji w III kwartale, większość indeksów co chwila ustanawiała nowe rekordy cenowe. Największy czynnik ryzyka tego roku, czyli wojny handlowe, pozostał w świadomości inwestorów jako coś z czym rynki kapitałowe poradzą sobie bez większych przeszkód. Giganci technologiczni dalej przekazywali rekordowe kwoty na inwestycje w AI, utrzymując hossę na najcenniejszych spółkach na świecie. Publikowane dane dotyczycące głównych gospodarek w większości przypadków wspierały panujący entuzjazm. Cieniem położył się jedynie obraz słabnącego amerykańskiego rynku pracy oraz odbijającej inflacji.

Głównym aktorem na rynku długu ponownie okazał się prezes amerykańskiej Rezerwy Federalnej. W otoczeniu nieustającego konfliktu pomiędzy nim oraz prezydentem Trumpem decyzja od dalszych ruchach Fed była bacznie obserwowana. Podczas sierpniowego sympozjum w Jackson Hole inwestorzy otrzymali sygnały o możliwej ponownej (po wielomiesięcznej przerwie) obniżce stóp procentowych w USA. Instrumenty dłużne zyskiwały aż do dnia, w którym stopy procentowe faktycznie zostały obniżone, choć może nie w wysokości zgodnej z nadziejami inwestorów.

Rośnij, rośnij wysoko

Globalne rynki akcji w III kwartale generalnie pozostały w trendzie wzrostowym, choć z wyraźnymi różnicami w tempie wzrostu. Indeks agregujący akcje z całego świata MSCI ACWI zyskał 7%. Wśród głównych rynków najmocniej rosły akcje amerykańskie a najsłabiej europejskie. Wsparte rewelacyjnymi wynikami finansowymi, amerykańskie spółki technologiczne dalej napędzały wzrosty za oceanem, na przekór wszystkim, którzy „obrazili się” na amerykańskie aktywa wraz z początkiem tego roku. Indeks największych spółek technologicznych (tzw. „wspaniała siódemka”) zyskał aż 17,6% pokonując indeks szerokiego rynku S&P 500, który wzrósł o 7,8%. Wraz z nadziejami na luźniejszą politykę monetarną w USA wigor odzyskały spółki o małej i średniej kapitalizacji. Indeks Russell 2000 zyskał 12%. Słabiej zachowywały się rynki europejskie, dla których brakowało silnych katalizatorów wzrostu. Indeks 600 największych spółek zyskał zaledwie 3,1%. W otoczeniu słabnącego dolara oraz rosnących cen surowców dobrze radziły sobie rynki wschodzące. Koszyk rynków akcji wschodzących (MSCI EM) zyskiwał 10,1%. Lokalne niepokoje oraz polityka dotyczące sektora bankowego nie sprzyjała rynkowi w Warszawie. Indeks WIG zyskał zaledwie 1,6%.

We wrześniu 2025 roku Fed obniżył stopy procentowe o 25 punktów bazowych (bps), co było posunięciem szeroko oczekiwanym przez rynek. To działanie zasygnalizowało gotowość banku centralnego do zapewnienia wsparcia w obliczu spowalniającego wzrostu i oczekiwanego wzrostu bezrobocia. W lipcu 2025 roku Rada Prezesów EBC podjęła decyzję o utrzymaniu trzech kluczowych stóp procentowych na niezmienionym poziomie (stopa depozytowa 2.00%, stopa refinansowa 2.15%). Uzasadnieniem tej pauzy było osiągnięcie średniookresowego celu inflacyjnego na poziomie 2% oraz dowody na dalsze łagodzenie presji cenowej, wspartej umiarkowanym wzrostem płac.

Globalne obligacje investment grade zyskały w III kwartale 1,2%. Koszyk obligacji amerykańskich zyskał również 1,2%. Amerykańskie obligacje skarbowe o terminie zapadalności 1-3 lata zyskały 1,1% natomiast o terminie zapadalności z przedziału 7-10 lat wzrosły o 2,1%. W Europie rentowności niemieckich obligacji 10-cio letnich wzrosły o ok. 10 p.b. co przełożyło się na spadek ich ceny o 0,4% w skali kwartału. Indeks polskich obligacji skarbowych poruszał się w trendach podobnych do obligacji amerykańskich, rosnąc o 1,7%.

Wydarzenia rynkowe

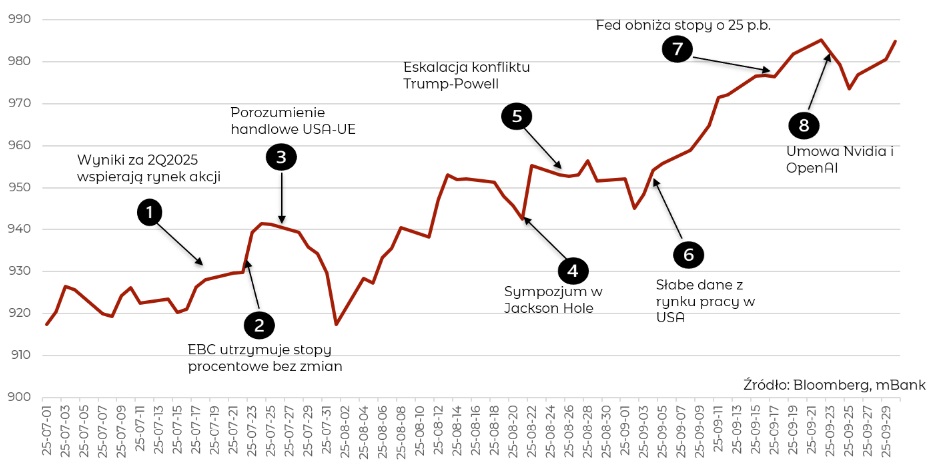

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w III kwartale 2025 roku

Wśród wydarzeń, które miały miejsce najważniejsze, naszym zdaniem, były:

- Wyniki za 2Q2025 wspierają rynek akcji

- EBC utrzymuje stopy procentowe bez zmian

- Porozumienie handlowe USA-UE

- Sympozjum w Jackson Hole

- Eskalacja konfliktu Trump-Powell

- Słabe dane z rynku pracy w USA

- Fed obniża stopy o 25 p.b.

- Umowa Nvidia i OpenAI

Co nam przyniesie nowy kwartał?

Gdybyśmy tylko kierowali się historycznymi statystykami dotyczącymi rynku akcji, w ostatni kwartał wchodzilibyśmy z pełnym entuzjazmem. W ostatnich trzech miesiącach roku inwestorzy głównie zyskiwali. Jednak ten rok, z dynamicznymi spadkami w kwietniu i żywiołowym odbiciem w kolejnych miesiącach mocno zmienia perspektywę na kolejne miesiące. Kontynuacja obniżek stop procentowych w USA powinna sprzyjać aktywom w większym ryzyku. Z drugiej strony słabnący rynek pracy nie będzie hamował Fedu przed dalszymi krokami, jednak stawia pod znakiem zapytania kondycję amerykańskiego konsumenta. Utrzymanie wysokiej dynamiki zysków spółek, nie tylko wśród spółek technologicznych ale też podmiotów o niższej kapitalizacji będzie kluczowe do utrzymania wzrostów szerokiego rynku.