Szymon Zajkowski, CFA

Korekty na rynkach akcji są czymś zupełnie normalnym, jednak kiedy przychodzą często o tym zapominamy. Dodatkowo budzą w nas znacznie silniejsze emocje niż „nudny” trend wzrostowy, gdyż jak mówi jedno z giełdowych porzekadeł: „byki wchodzą schodami, a niedźwiedzie skaczą z okna”. Czyli po prostu spadki zazwyczaj są znacznie dynamiczniejsze niż wzrosty.

Co mówi historia?

Choć oczywiście dane historyczne nie gwarantują osiągnięcia zysków w przyszłości, to jednak analizując historię notowań możemy przynajmniej wyciągnąć nieco uspokajających statystyk. Prezentujemy je w tym tekście na przykładzie indeksu MSCI All Country World, który reprezentuje ok. 85% globalnej kapitalizacji giełdowej i dobrze odzwierciedla szeroką dywersyfikację części akcyjnej naszych portfeli.

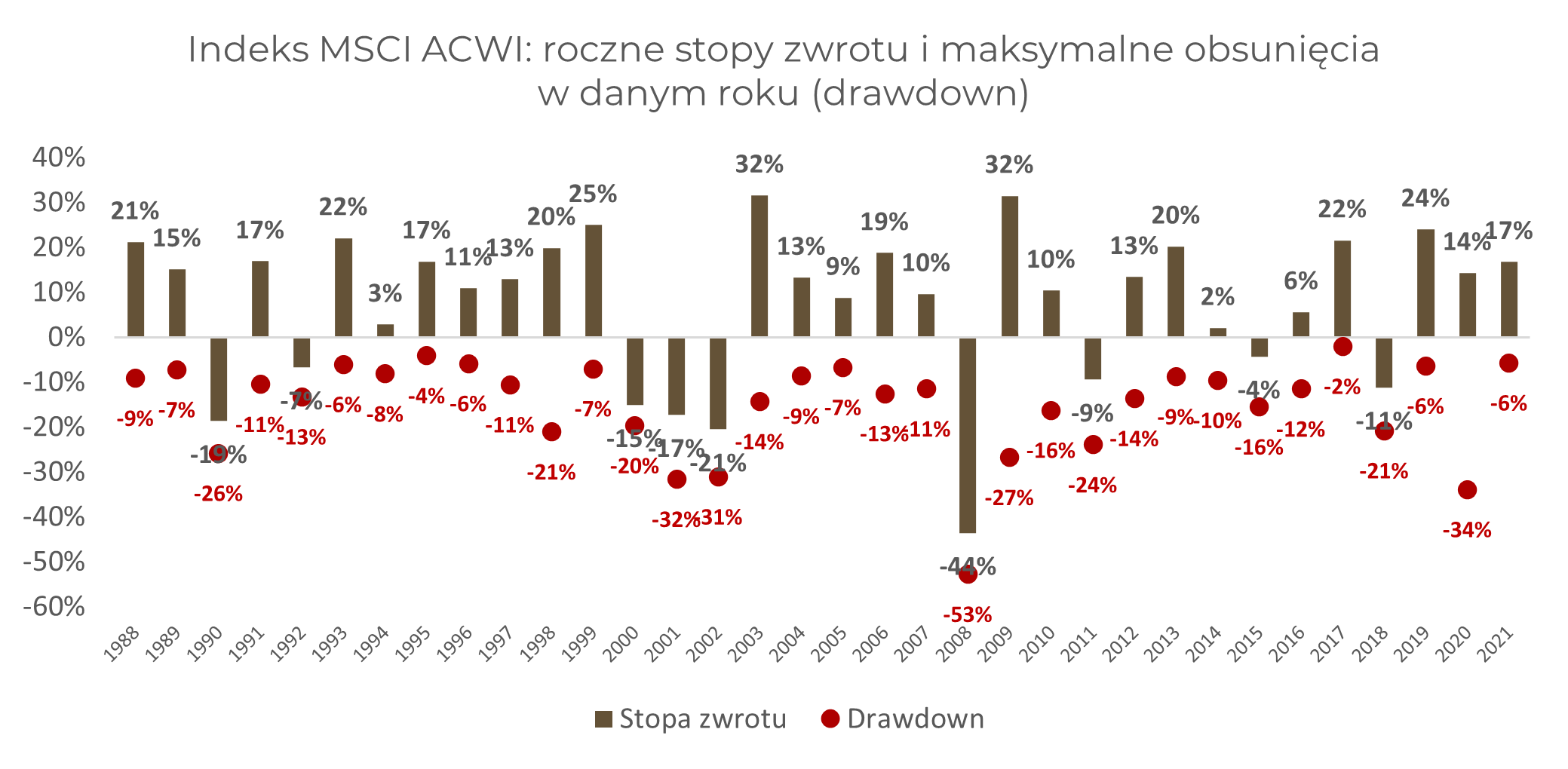

Po pierwsze, jak już wspomniano – korekty na rynkach akcji to coś zupełnie normalnego. Jak widać na poniższym wykresie w ostatnich 34 latach (od początku istnienia indeksu MSCI ACWI, czyli od 1988 roku) przynajmniej kilkuprocentowe obsunięcia wartości indeksu (tzw. drawdown) zdarzały się w każdym roku. Mimo to aż w 25 przypadkach indeks kończył rok na plusie. Oznacza to, że rynek akcji rośnie średnio przez 3 z każdych 4 lat.

Źródło: mBank, Bloomberg

Co tam na horyzoncie?

Po drugie nawet silne spadki nie oznaczają, że w trakcie roku nie zostaną one odrobione. W 21 latach zniżki osiągały wartości dwucyfrowe, a mimo to w 12 przypadkach rok kończył się zyskiem, czyli w ok. 3 na 5 lat (w tym 10- krotnie dwucyfrowym).

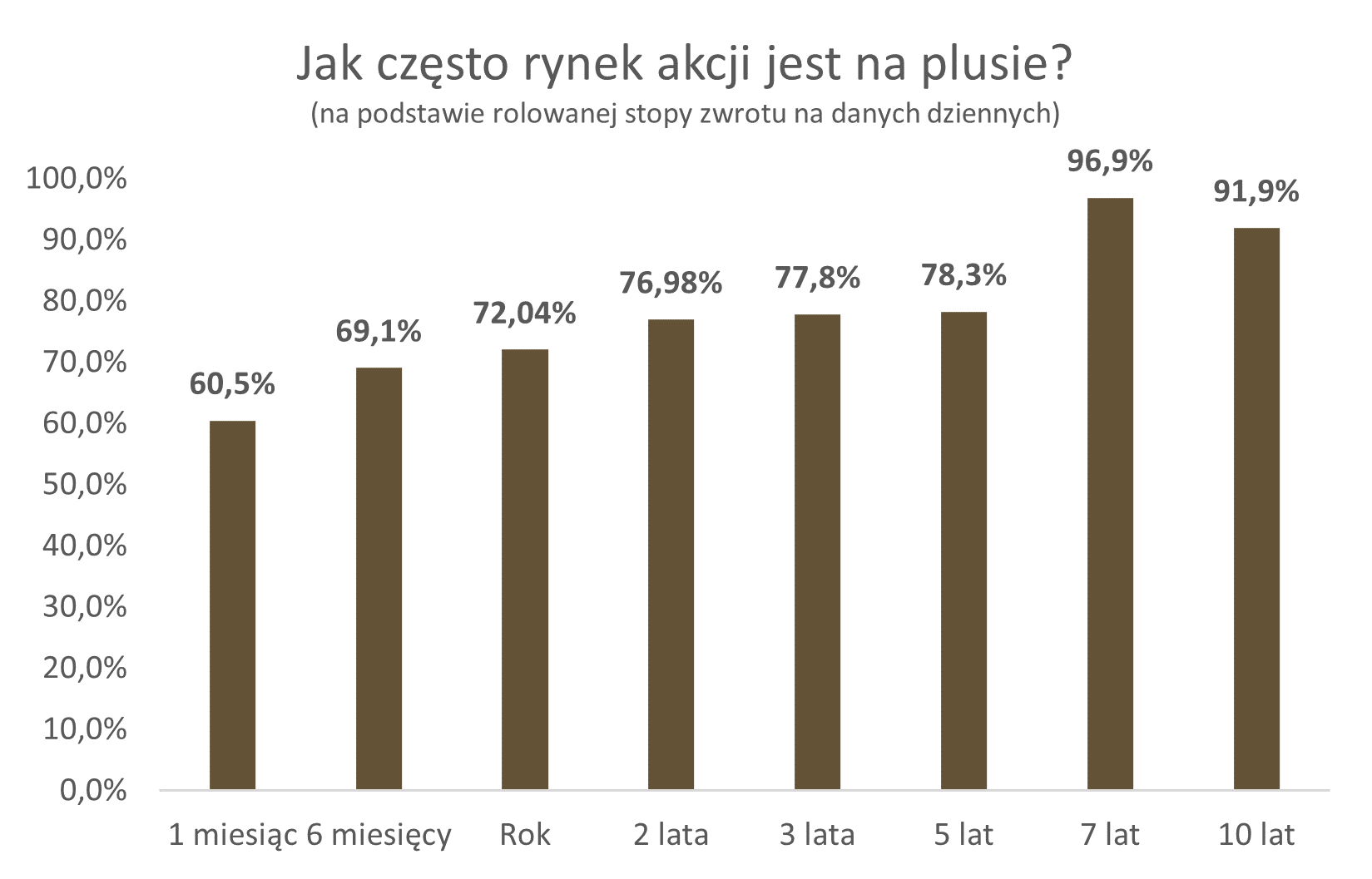

Kolejna kwestia to horyzont inwestycyjny, który jest naszym największym sprzymierzeńcem. Im dłuższy tym większe prawdopodobieństwo, że część akcyjna naszego portfela również wygeneruje dodatni wynik. Otóż za ostatnie 34 lata, roczna stopa zwrotu liczona na każdy dzień sesyjny (wynik za ostatnie 260 sesji przesuwany codziennie o jeden dzień do przodu), w 72- procentach przypadków jest dodatnia. Tym samym niezależnie od dnia „wejścia” na rynek akcji, w 72- procentach przypadków po roku alokacja w akcje dodatnio kontrybuowała do wyniku naszego portfela. Jeżeli wydłużymy horyzont do 5 lat będzie to już 78%, a przy 7 latach 97%.

Źródło: mBank, Bloomberg

Połączenie cierpliwości i utrzymywanie alokacji w akcjach ma więc wymierne skutki dla wyniku naszego portfela. W ostatnich 5 latach (licząc do końca 2021 roku) indeks MSCI ACWI wzrósł o 79%, czyli średniorocznie o ponad 12%. W ostatnich 10 latach o 152% (średniorocznie o prawie 10%), a od 1988 o 655% (ponad 6% średniorocznie). W tym czasie średnie roczne obsunięcie wartości indeksu wyniosła, odpowiednio: -14%, -13% i 15%.

W tym roku (na 28 stycznia) indeks MSCI ACWI w cenach zamknięcia spadł o ok. 8,5%. Oczywiście nikt nie wie jaki ostatecznie będzie zasięg tegorocznej korekty. Zwłaszcza biorąc pod uwagę utrzymujące się ryzyka – inflację, podwyżki stóp procentowych, kolejną falę zakażeń COVID-19, czy możliwy konflikt zbrojny za naszą wschodnią granicą. Przytoczone statystyki mają jednak na celu zobrazowanie, że ryzyko to nieodłączna część inwestowania, zwłaszcza jeżeli chcemy osiągnąć odpowiednio wysoką stopę zwrotu. Korekty (często głębokie) zdarzają się praktycznie w każdym roku, jednak jeżeli mamy odpowiednio długi horyzont inwestycyjny, istnieje duże prawdopodobieństwo, że część akcyjna naszego portfela ostatecznie przyniesie satysfakcjonujący wynik.