Bartosz Pawłowski, CFA 08.03.2023

Trochę kontynuując bajkowe odwołania zapoczątkowane w ostatnich Oczekiwanych Kierunkach Inwestycyjnych, gdzie cytowaliśmy wiersz „Lokomotywa”, ostatnie wieści z amerykańskiej polityki pieniężnej przywołują na myśl wiersz Aleksandra Fredry „Małpa w kąpieli”:

Szust! Do wanny.

Dalej kurki kręcić żwawo!

W lewo, w prawo,

Z dołu, z góry,

Aż się ukrop puścił z rury.

Obecnie technologia mieszania ciepłej i zimnej wody sprawia, że raczej szybko dostajemy to, co sobie w łazience ustawimy, ale kto z nas nie był w sytuacji, gdzie za bardzo przekręcił kurek w jedną stronę a potem kompensował to sobie kierunkiem przeciwnym?

Z bankowością centralną jest trochę jak z ustawianiem „ciepłej wody w kranie”. Gdy woda jest za ciepła (gospodarka rozgrzana), bank centralny podwyższa stopy, czyli odkręca kurek z zimną wodą. Jak zbyt mocno odkręci, to początkowo woda będzie rzeczywiście ciepła, ale po chwili może się okazać, że woda staje się lodowata i wtedy trzeba odkręcić kurek z ciepłą wodą. Pewnie po kilku razach się uda, ale w międzyczasie gospodarka może się przegrzać lub przeziębić.

Zmiana narracji Fedu…

W IV kwartale zeszłego roku narracją dominującą była ta, że oto inflacja się obniża, a gospodarka słabnie. Kulminacją tego był lekki piwot Rezerwy Federalnej, która ogłosiła, że już większość podwyżek jest za nami i że teraz można już tylko leciutko kręcić kurkiem podwyższając stopy o 25 pb per posiedzenie. Jak pisaliśmy w Oczekiwanych Kierunkach Inwestycyjnych, dane od początku roku okazały się być istotnie wyższe od oczekiwań – zarówno w kwestii aktywności gospodarczej, jak i inflacji. W konsekwencji, rynek istotnie przesunął oczekiwania odnośnie podwyżek stóp procentowych w górę. Wczoraj Jerome Powell rozpoczął swoje doroczne tournée po Kongresie i w przygotowanym przemówieniu powiedział między innymi:

- Mimo spowolnienia wzrostu gospodarczego, rynek pracy pozostaje ekstremalnie ciasny.

- Tak jak wspomniałem, ostatnie dane gospodarcze były mocniejsze od oczekiwań, co sugeruje, że ostateczny poziom stóp procentowych będzie prawdopodobnie wyżej niż wcześniej prognozowano.

- Jeśli wszystkie dane będą wskazywały, że szybsze zacieśnianie polityki pieniężnej jest uzasadnione, jesteśmy przygotowani, żeby zwiększyć tempo podwyżek.

Rynek niewątpliwie wziął to jako zapowiedź, że marcowa decyzja może być podwyżką o 50pb. Posługując się naszą „kranową” terminologią, Fed doszedł do wniosku, że zbyt szybko odpuścił i że woda ponownie jest zbyt gorąca.

… ale rynku niekoniecznie

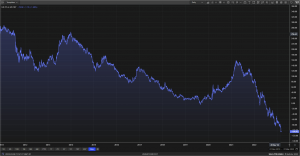

Co ciekawe jednak, oprócz wyprzedaży na rynkach akcji, rynek zdaje się mówić nam, że jednak ostre odkręcanie kurka z zimną wodą nie jest uzasadnione. Wykres poniżej (za Refinitiv) pokazuje różnicę w rentowności obligacji 2- i 10-letnich.

Wczoraj osiągnęła ona -100 punktów bazowych. Innymi słowy, kupując obecnie obligacje 2-letnie rentowność, którą otrzymujemy to nieco ponad 5%, a w przypadku ich 10-letnich odpowiedników mówimy tutaj o poziomie mniejszym niż 4%. Powyższy wykres tak daleko nie sięga, ale ostatni raz z podobną sytuacją mieliśmy do czynienia na początku lat 80-tych ubiegłego wieku.

Co ciekawe, mimo wczorajszej wyprzedaży, sektory, które tradycyjnie postrzegamy jako skorelowane z długimi stopami procentowymi zachowały się całkiem nieźle. Czy zatem rynek mówi Fedowi, że ten się myli odkręcając kurek z zimną wodą? Wydaje się, że trochę tak…

Oczywiście przed nami bardzo istotne dane, które mogą ustawić handel na najbliższe kilka tygodni, zaczynając od piątkowych informacji z rynku pracy (nonfarm payrolls). Ryzyko, które Fed bierze na siebie jest takie, że owszem – dane dotychczas trzymały się dziarsko mimo serii podwyżek, ale jak już zawrócą na południe to będzie ciężko ten ruch powstrzymać. Wtedy okaże się, że woda jest lodowata. Z dwojga scenariuszy chyba bliżej nam do tego właśnie, co uzasadnia nasze nieco cieplejsze (sic!) nastawienie do amerykańskich obligacji, o którym pisaliśmy w Oczekiwanych Kierunkach Inwestycyjnych.