Dariusz Zalewski, CFA 08.07.2024

Lepiej od oczekiwań

Pierwsze 6 miesięcy roku za nami. Czas zderzyć to jak wyglądały oczekiwania inwestorów na początku roku z obecnym krajobrazem na rynkach finansowych. I przede wszystkim spróbować wyciągnąć z tego jakieś wnioski na przyszłość.

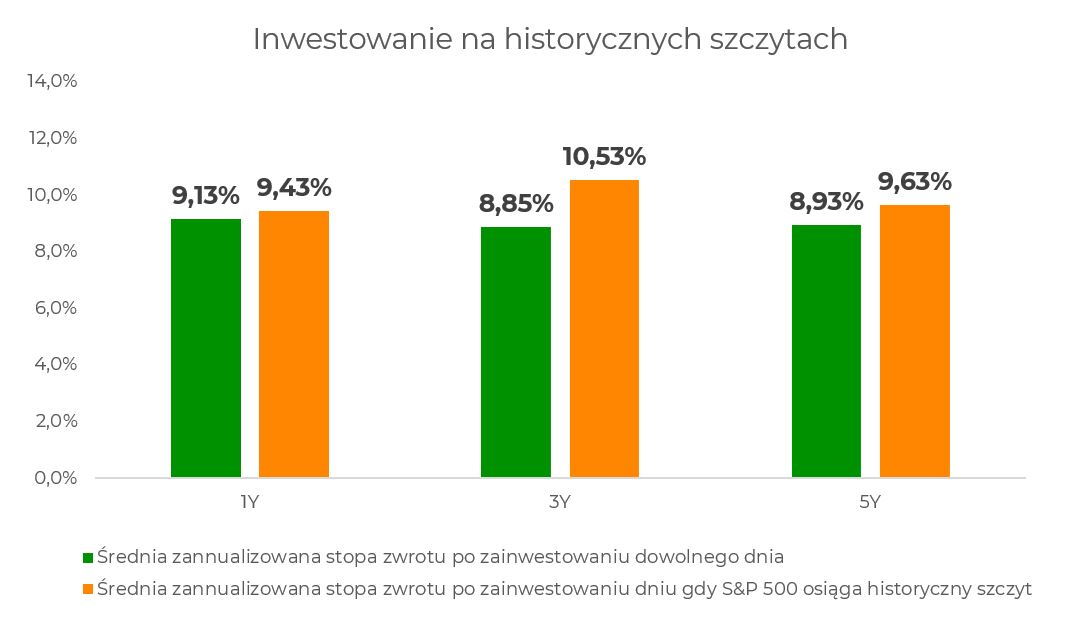

Bez wątpienia minione miesiące to bardzo dobry czas dla akcji. W styczniu po 2 latach, główny indeks giełdy amerykańskiej (S&P500) zanotował nowe historyczne szczyty. I natychmiast w mediach społecznościowych pojawił się wysyp wykresów z zaznaczonymi bessami, które zaczynały się…. od historycznych szczytów. Indeks S&P 500 uparcie jednak w kolejnych miesiącach ustanawiał kolejne rekordy i łącznie sztuka ta udała mu się 31 razy. Wiele razy w Widokach z Wieży wspominaliśmy o tym, że w krótszym terminie historyczne szczyty na indeksach to oznaka siły rynku, a stopy zwrotu możliwe do osiągnięcia po zanotowaniu maksimów są zbliżone do długoterminowych średnich. Można negatywnie oceniać perspektywy rynku akcji, ale to, że indeks jakiejś giełdy jest na najwyższym poziomie w historii nie jest żadnym argumentem w tej dyskusji.

Źródło: Ritholtz Wealth Management, mBank (dane S&P 500 od 1970-2023).

Szczyt na Nvidii?

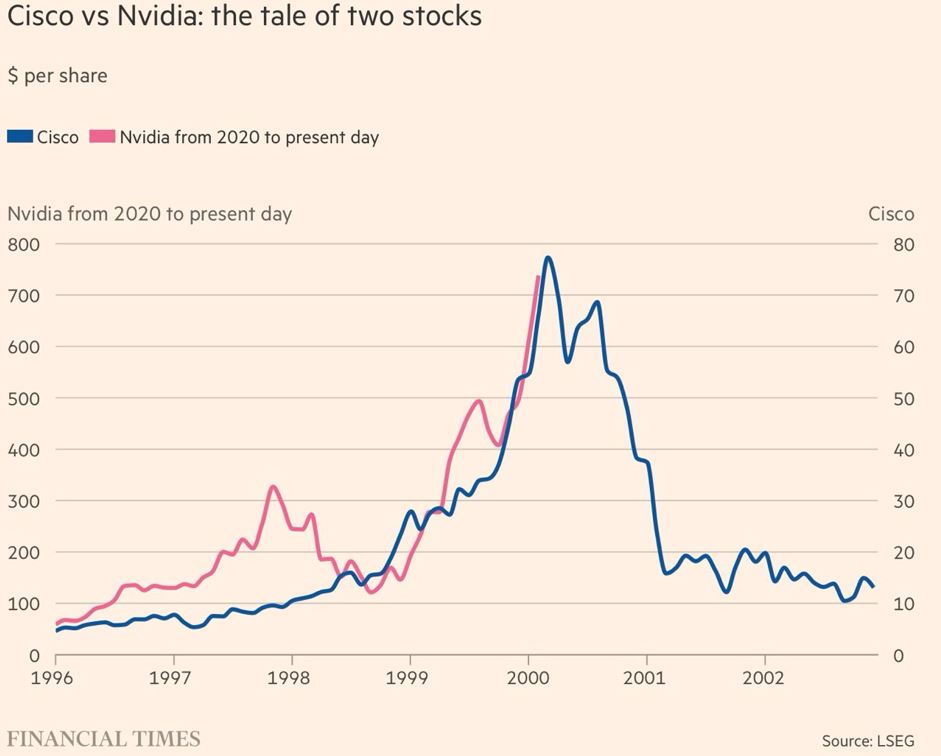

Początek roku to także coraz gorętsza dyskusja wokół spółki Nvidia. Po świetnym 2023 r. duża część giełdowych inwestorów obstawiała koniec szalonych wzrostów. Na popularności zyskiwały historyczne analogie z innymi spółkami np. CISCO (wykres z lutego 2024 r. poniżej).

Nvidia zyskała jednak od początku roku aż 150%. Przez moment była nawet największą spółką w indeksie S&P 500. Już nawet duża część osób niezwiązanych na co dzień z rynkami finansowymi do znudzenia powtarza historię z Nvidią – spółką, która w gorączce złota sprzedawałaby łopaty. Ale nic z tego specjalnie nie wynika. Szukanie szczytu na notowaniach konkretnej spółki to naprawdę karkołomne zadanie.

Coraz większa koncentracja

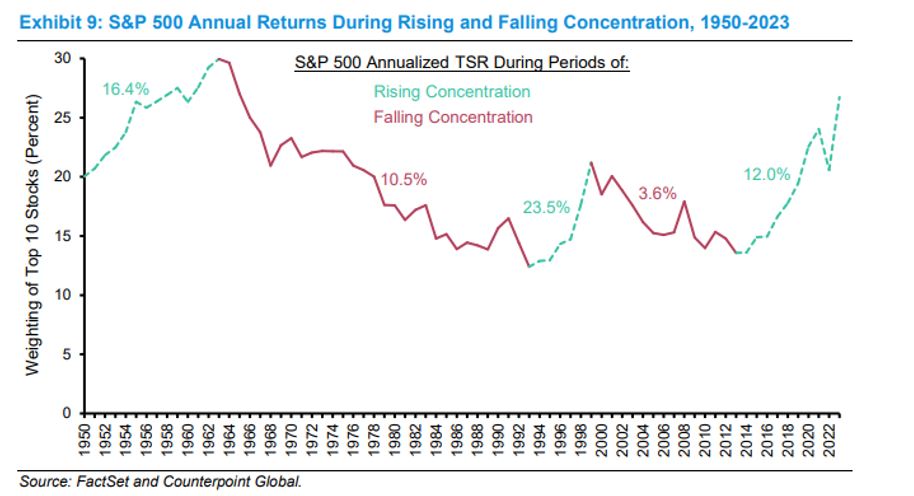

Duża i rosnąca koncentracja największych spółek w indeksie również w ciągu minionego półrocza przyprawiała rynkowych obserwatorów o zawrót głowy. Obecnie 10 największych spółek w S&P 500 stanowi aż 35% kapitalizacji całego indeksu. Rosnąca koncentracja na rynku jest jednak pewną cechą silnego wzrostowego trendu czy też hossy (wykres poniżej). Historia pokazuje, że okresy rosnącej koncentracji na rynku to czas ponadprzeciętnych stóp zwrotu. Zakładanie, że wysoka koncentracja sama w sobie jest argumentem za ograniczeniem akcji w portfelu raczej nie jest słuszne.

Co mogło zaskoczyć?

Zasada „sell in May and go away” w tym roku póki co nie zadziałała – od maja do dzisiaj S&P 500 zyskał 10%. Zresztą o tym, że sceptycznie podchodzimy do sezonowości w tym roku mówiliśmy wcześniej w Widokach z Wieży.

Zależność „im niżej oczekiwane stopy procentowe w USA, tym lepiej dla rynku akcji” przestała tak dobrze działać jak w 2023 r. W styczniu 2024 r. inwestorzy oczekiwali 6-7 obniżek stóp do końca roku. Dzisiaj zakłada się 1-2 cięcia stóp przez Fed do grudnia. S&P 500 w tym czasie zyskał ponad 16%.

Wygórowane wyceny (C/Z 20-21) utrzymywały się w ostatnim półroczu, mimo, że w porównaniu z wysokimi realnymi rentownościami i stopami można by poddawać w wątpliwość atrakcyjność rynku akcji w porównaniu z rynkiem długu.

Szaleństwo spółek memowych z 2020-2021 powróciło (na chwilę) a bitcoin od początku roku zyskał 35%. I nie potrzebowaliśmy do tego zerowych stóp procentowych.

Mimo wysokich stóp procentowych, siłę pokazywały spółki growth bijąc na głowę spółki value.

Odwrócona krzywa rentowności nadal nie wywołała recesji.

Pozornie mogłoby się wydawać, że minione pół roku było nudne (bo w sumie taka powinna być hossa), jednak wiele rzeczy (chociażby niektóre wymienione powyżej) okazały się zaskakujące. Globalni stratedzy największych banków po pierwszych 6 miesiącach stanęli przed nie lada wyzwaniem i zmuszeni są zweryfikować swoje założenia co do poziomu indeksów giełdowych na koniec roku. Większość z tych, którzy zakładali umiarkowane wzrosty przesuwa swoje oczekiwania nieco wyżej. Ci którzy zakładali bardzo optymistyczny scenariusz, dzisiaj mają swoje 5 minut. To oni brzmią i wyglądają dzisiaj najmądrzej i wydają się najbardziej przekonujący. Wieczni pesymiści, zakładający od 10 lat powtórkę z 2008 r., jak zawsze znajdują szerokie grono odbiorców. Chociaż trzeba przyznać, że dzisiaj wyglądają nieco śmiesznie.

Pewne rynkowe zależności, które dzisiaj obserwujemy będą nadal działały, inne przestaną działać. Co więcej, prędzej czy później będą działy się rzeczy, które zobaczymy na rynkach po raz pierwszy. Tak jak nagłe i niespodziewane spadki, również lepsze od oczekiwań zachowanie rynku powinno uczyć inwestorów pokory.