Wojciech Bogacki, CFA Tomasz Kuciński, CFA

Wojna w Ukrainie niestety trwa nadal. Mamy naturalnie nadzieję, że skończy się bardzo szybko i po myśli Ukrainy. W tym kontekście omawianie sytuacji rynkowej jest bardzo trudne, ale rynki wciąż funkcjonują, w warunkach wysokiej zmienności. Już teraz widać, że inwestorzy zastanawiają się nad długofalowymi reperkusjami wojny. Dlatego w tym artykule chcemy poruszyć trzy tematy inwestycyjne, które naszym zdaniem będą przykuwać dużą uwagę w nadchodzących latach. Tematy te to:

- Czysta energia

- Metale ziem rzadkich

- Cyberbezpieczeństwo

Agresja Rosji to konieczność natychmiastowej zmiany miksu energetycznego

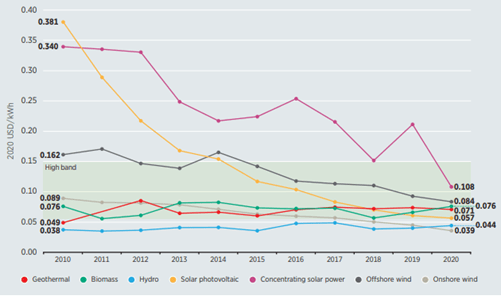

Napaść Rosji na Ukrainę spowodowała, że świat zachodni nałożył na agresora daleko idące sankcje. W wielu sektorach (np. wybranych wysokich technologii) wymiana handlowa być może ustanie całkowicie. Jednakże w sektorze energetycznym natychmiastowe ucięcie relacji wydaje się niemożliwe. Wynika to m.in. z faktu, że Unia Europejska jest w istotnej części uzależniona od rosyjskich surowców (m.in. gazu czy ropy). Co jednak ważne jednoznaczne deklaracje polityczne na Starym Kontynencie sugerują, że konsekwencją rosyjskiej napaści powinno być znaczące przyspieszenie wysiłków na rzecz uniezależnienia się od dostaw energii ze wschodu. Co ważne, to nie jest odwrócenie obecnego trendu. Plany unijne jeszcze przed inwazją zakładały stopniowe przejście w kierunku energetyki odnawialnej aby zahamować ocieplanie się klimatu. Praktycznym wsparciem dla tego typu działań był spadek kosztu wytworzenia prądu z wiatru czy słońca, a także innych „czystych” źródeł (zob. wykres poniżej) . Teraz ta transformacja naszym zdaniem wyraźnie przyspieszy. Uważamy bowiem, że politycy wybiorą przejściowo wyższe koszty transformacji ku, swoją drogą sukcesywnie coraz tańszej energetyce odnawialnej, uznając że korzyści szybszego uniezależnienia się od Rosji są większe od tego kosztu. Co więcej dzięki temu gospodarka UE szybciej osiągnie planowany już wcześniej stan docelowy, w którym będzie mogła czerpać długoterminowe korzyści z taniej energii odnawialnej.

Globalny średni ważony koszt wytworzenia energii elektrycznej z głównych źródeł odnawialnych (poszczególne linie) jest obecnie porównywalny lub niższy niż ze źródeł kopalnych (zielony obszar na wykresie).

Źródło: International Renewable Energy Agency

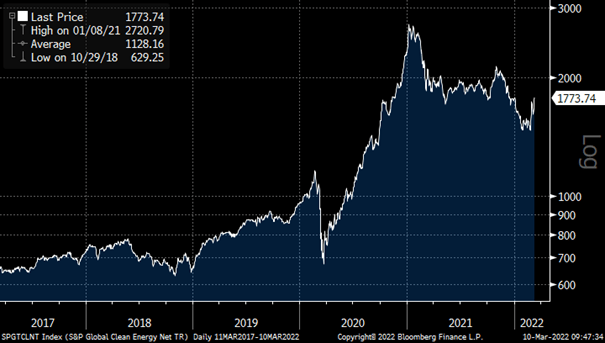

Co ciekawe sektor producentów czystej energii stracił od początku 2021 roku 25% (jako miarę koniunktury wykorzystujemy indeks S&P Global Clean Energy). Ta korekta miała miejsce po superhossie z lat 2019-2020 (+240%), kiedy kierunek ku energetyce odnawialnej stał się dla wielu inwestorów oczywisty. Wyznaczyły go decyzje polityczne i spadające koszty, w relacji do tradycyjnych źródeł energii.

Powodów niedawnej przeceny było kilka. Wysokie wyceny w relacji do bieżących przychodów i zysków, częściowe fiasko planu Bidena (amerykańska wersja strategii osiągniecia neutralności klimatycznej do 2050 roku), a ostatnio także wzrost rynkowych stóp procentowych. Uważamy, że nadchodząca zmiana polegająca na przyspieszeniu transformacji energetycznej w Unii Europejskiej, prawdopodobne przyjęcie podobnej i kompletnej strategii w USA (oczekiwana jest nowa wersja planu amerykańskiego przywódcy) oraz spadek wycen po niedawnej korekcie mają dużą szansę przywrócić zainteresowanie inwestorów tym tematem inwestycyjnym. Naszym zdaniem efektywnie zakończy to trwającą od 2021 roku korektę notowań. Tym bardziej, że od dawna uważamy, że energetyka odnawialna jest niezwykle atrakcyjna w perspektywie długoterminowej. Szacujemy bowiem, że udział firm reprezentujących ten sektor wzrośnie wykładniczo w miksie energetycznym w krajach rozwiniętych oraz wybranych rozwijających (na czele z Chinami), w kolejnych 10-15 latach.

Notowania reprezentatywnego koszyka spółek z sekatora energetyki odnawialnej na przestrzeni ostatnich 5 lat (skala logarytmiczna).

Transformacja energetyczna to też surowce… bardzo szczególne surowce

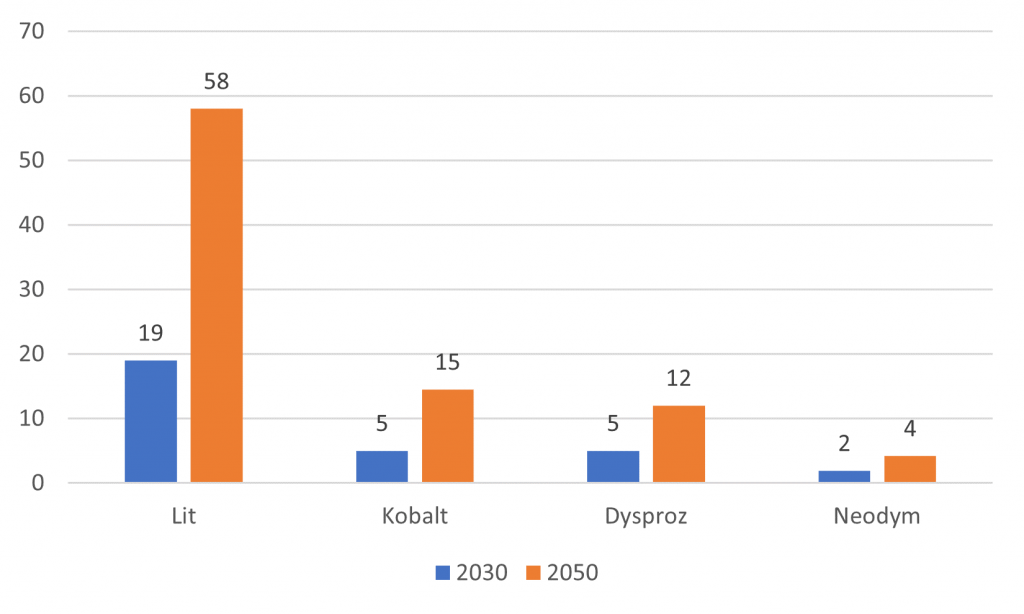

Transformacja energetyczna nie jest jednak funkcją wyłącznie woli politycznej i spadających kosztów odnawialnych vs. konwencjonalnych źródeł energii. Przeprowadzenie zielonej rewolucji wymaga przede wszystkim dostępu do grupy kluczowych surowców, a wzrost zapotrzebowania powinien być potężny. Wg szacunków Komisji Europejskiej europejski popyt na lit w związku z tylko i wyłącznie transformacją energetyczną może wzrosnąć do 2050 niemal 60-krotnie (oznacza to ponad 15% średnioroczny wzrost przez 3 dekady). Ale będziemy potrzebować również kilkunastokrotnie więcej dysprozu, czy kilkukrotnie więcej neodymu.

Prognoza popytu na wybrane surowce w Unii Europejskiej w związku z transformację energetyczną w scenariuszu wysokiego popytu (obecne zapotrzebowanie = 1)

Źródło: Komisja Europejska

Te tajemniczo brzmiące, wspomniane wyżej surowce (tj. dysproz, neodym) to tzw. metale ziem rzadkich (ang. rare earth metals, albo w skrócie REE). Wg Komisji Europejskiej to właśnie ta grupa surowców, jako jedyna, została oznaczona jako ta, w której ryzyko podaży (a w zasadzie jej braku) dla kluczowych technologii i sektorów Unii Europejskiej jest bardzo wysokie. Warto zaznaczyć, szczególnie w kontekście obecnego otoczeniu geopolitycznego i nieuchronnego wzrostu wydatków na obronność, że metale ziem rzadkich to również kluczowa grupa surowców dla sektora obronnego, w tym dronowego.

Metale ziem rzadkich to również temat, który zyskuje coraz więcej politycznej atencji po drugiej stronie Atlantyku. W 2021 r. amerykańskie ministerstwo obrony przyznało specjalne dofinansowanie firmie Lynas Rare Earths w celu wzmocnienia lokalnej bazy surowcowej. Na początku tego roku z kolei, dwóch senatorów republikańskich zaproponowało projekt ustawy dotyczący strategicznego znaczenia sektora metali ziem rzadkich (REEShore Act), która zakłada między innymi stworzenie strategicznej rezerwy tych surowców i stopniowe uniezależnianie się od podaży z Chin. Do tej pory ustawa nie zdobyła wystarczającego wsparcia, ale być może jej timing okaże się wyjątkowo fortunny… W tym kontekście uważamy, że sektor metali ziem rzadkich jest unikalnie pozycjonowany, żeby skorzystać na wzroście wydatków zarówno na transformację energetyczną, jak i obronność, a jednocześnie jest to temat inwestycyjny, który w naszym odczuciu cieszy się relatywnie małym zainteresowaniem. Na razie bowiem inwestorzy skupiali się na bardziej tradycyjnych surowcach, czyli ropie, gazie, czy pszenicy.

Cyberbezpieczeństwo – temat znany, ale wciąż rozwojowy

Innym ciekawym, choć, przyznajemy, będącym już na ustach rynków finansowych, tematem inwestycyjnym w kontekście ostatnich wydarzeń jest cyberbezpieczeństwo. Wg firmy Cybersecurity Ventures koszt cyberprzestępstw wyniósł w 2021 r. ponad 16 mld USD… dziennie (!). Ataki rosyjskich hakerów na ukraińską infrastrukturę, odpowiedź grupy Anonymus i konieczność zwiększenia poziomu wydatków na poziomie krajowym to jedno, ale ostatnie dni to również wysyp incydentów dotykających duże (Toyota, Nvidia) spółki na niespotykaną wcześniej skalę. Nic więc dziwnego, że kwestie cyberbezpieczeństwa i ich istotności dla systemu finansowego poruszył nawet w ostatnim przemówieniu przewodniczący Rezerwy Federalnej Jerome Powell.

Rynek cyberbezpieczeństwa jakkolwiek szybkorosnący nie od dziś, to wydaje się, że daleko mu do fazy dojrzałości, przede wszystkim w obszarze zabezpieczenia chmury. Wg firmy Crowdstrike, obecny poziom wydatków na zabezpieczenie chmury w stosunku do całych wydatków na chmurę to zaledwie około 1%. W wartościach nominalnych to zaledwie 1 ze 100 miliardów dolarów wydawanych na infrastrukturę chmurową rocznie. Wg ekspertów firmy powinny wydawać na bezpieczeństwo IT jednak od 5-10% swoich wydatków IT, wydaje się, że obecny poziom wydatków jest absolutnie niewystarczający, a bieżące otoczenie może stać się bodźcem do domykania tej luki. Wsłuchując się w głos innej spółki – Fortinet, zwracamy uwagę, że w cyberbezpieczeństwo zaczynają coraz więcej inwestować również sektory, które historycznie mało inwestowały w ten obszar (przemysł, użyteczność publiczna, transport). Wg ankiet odnośnie wydatków IT jest to z kolei obszar, gdzie w przypadku cięć wydatków skłonność do zmniejszenie budżetów byłaby relatywnie najmniejsza. Jeżeli chodzi o rosnącą polityczną presję na wzrost wydatków, to dość powiedzieć, że jedno z poleceń wykonawczych (ang. executive orders) prezydenta Joe Bidena w 2021 r. dotyczyło właśnie poprawy narodowego cyberbezpieczeństwa. Naturalnie zakładamy, że presja polityczna na inwestycje w ten obszar będzie tylko i wyłącznie rosła.