Bartosz Pawłowski, CFA

Źle się dzieje w państwie brytyjskim, mógłby z powodzeniem powiedzieć Marcellus z legendarnego dzieła Szekspira, gdyby spojrzał na rozwój wydarzeń w Wielkiej Brytanii od 2016 roku, czyli od referendum nad Brexitem. Zwykle w naszych analizach nie zajmujemy się rynkiem angielskim i tym razem też nie zamierzamy zbyt wiele czasu mu poświęcać, ale wydaje się, że wydarzenia z ostatnich dni nad Tamizą to niezły przyczynek do zastanowienia się co dalej z globalnym rynkiem. W tym tekście zamieścimy tylko jeden wykres, ale naszym zdaniem będzie to najważniejszy obecnie wykres świata.

Co się stało? W telegraficznym skrócie, Brexit doprowadził do bardzo dużego spadku potencjału gospodarczego w Wielkiej Brytanii, co od samego początku było „oczywistą oczywistością”. Już nawet nie chodzi o to, że tak miłujący wolny handel naród sam sobie odciął dostęp do największej strefy wolnego handlu w historii ludzkości, ale na przykład o to, że zmniejszyła się podaż pracy z innych krajów Unii Europejskiej. Konsekwencją była bardzo wysoka inflacja (aktualnie około 10%). Na to nałożyły się problemy energetyczne i kilka innych spraw, których wpływ był również negatywny. Dość powiedzieć, że sam Bank Anglii prognozował niedawno, że inflacja może osiągnąć 20%.

Kolejnym elementem układanki jest ostatnia zmiana na stanowisku premiera. Borykającego się z szeregiem problemów Borisa Johnsona zastąpiła w końcu Liz Truss, która zaczęła urzędowanie od kompletnego ekonomicznego nieporozumienia. Otóż w zeszłym tygodniu premier wraz ze swoim ministrem finansów Kwasim Kwartengiem postanowili przy użyciu budżetu rozruszać gospodarkę. Zrobili to w sposób, w który do dziś wielu komentatorów nie może uwierzyć, a mianowicie przez spory program obniżek podatków – głównie dla najbogatszych. Rynek natychmiast ukarał panią premier – funt zanurkował, czego kulminacją był spadek o niemal 5% na poniedziałkowym azjatyckim otwarciu . Dość powiedzieć, że jeszcze w 2008 roku za jednego funta można było dostać dwa dolary, a obecnie te dwie waluty są niemal równoważne. Wielu czytelników czasem utyskuje na tegoroczną słabość złotego… otóż za funta obecnie płacimy mniej niż na początku roku.

Również rynek obligacji postanowił ukarać niefrasobliwość rządu. Obligacje zanotowały kilka koszmarnych dni do tego stopnia, że dzisiaj Bank Anglii musiał ogłosić, że spróbuje ustabilizować ten rynek skupując dług. Tu dochodzimy do zapowiadanego wpływu sytuacji w Wielkiej Brytanii na światowe rynki.

Nie ma co ukrywać, że ostatnie kilka tygodni nie należało do najbardziej udanych dla portfeli inwestycyjnych. Wspomniane problemy w Wielkiej Brytanii w tym tygodniu zaczęły być odczuwalne także na innych rynkach. Spadek funta to umocnienie dolara, a w konsekwencji osłabienie innych walut. Wyprzedaż na rynku angielskich obligacji natychmiast przełożyła się na wyprzedaż w Niemczech, a nawet w USA. Nie trzeba chyba nikomu mówić, że istotny wzrost rynkowych stóp procentowych to wielkie problemy dla rządów i firm z pozyskaniem finansowania, a stąd krótka droga do recesji. Dlatego Bank Anglii dzisiaj interweniował. Przy okazji sprawił, że jest to najlepszy dzień w historii angielskiego rynku długu (a jest to długa historia…). Dla unaocznienia, cena 30-letnich obligacji rośnie dzisiaj o ponad 20%!

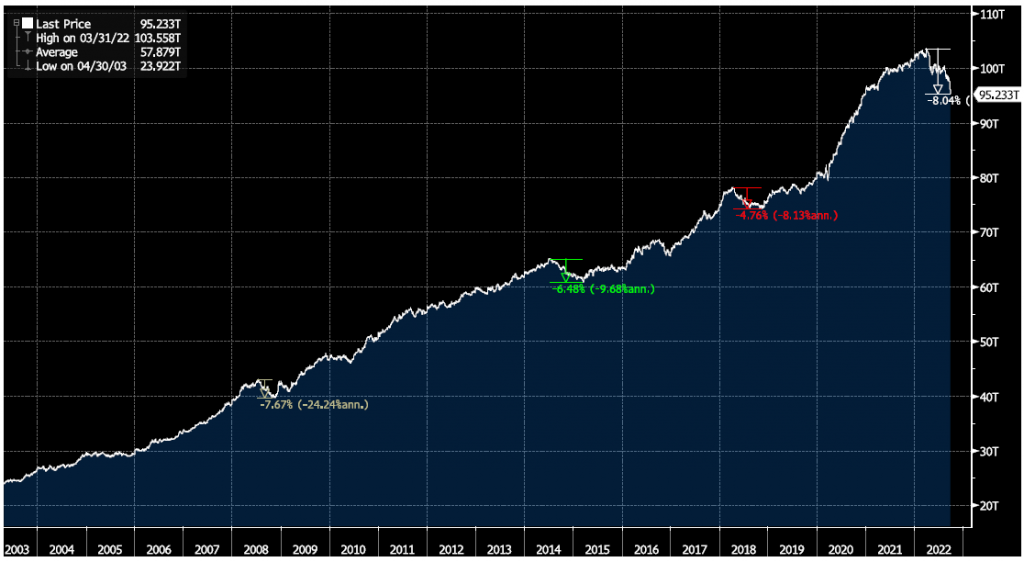

Dlaczego to jest istotne? Otóż Bank Anglii miał lada dzień rozpocząć program zacieśniania ilościowego (quantitative tightening), czyli zupełnej odwrotności słynnego „drukowania pieniędzy”. Tymczasem sytuacja rynkowa zmusiła go do ponownych zakupów obligacji rządowych. Owszem, banki centralne mają w tej chwili jedną misję – ograniczyć inflację. Ale warto pamiętać, że nawet najbardziej zdeterminowanych bankierów centralnych rynek może skarcić i zmusić do zwrotu o 180 stopni. I tu dochodzimy do naszego arcyważnego wykresu:

Pokazuje on jak dużo pieniędzy znajduje się w światowym systemie finansowym. Jak widać, wykres ten sukcesywnie rośnie – jest to jak najbardziej naturalne. Gospodarka i ludzkość rozwijają się, wiele osób się bogaci, więc w systemie krąży więcej pieniędzy. Zaznaczyliśmy na wykresie cztery okresy spadków tej tzw. podaży pieniądza. W 2008 po Wielkim Kryzysie Finansowym, w 2014 po tzw. taper tantrum, w 2018 po poprzednim cyklu zacieśniania polityki pieniężnej w USA oraz teraz. Obecny spadek jest najbardziej z tych wymienionych dynamiczny. 8% to tak jakby co dwunasty dolar w światowym systemie po prostu „wyparował”. A skoro pieniądza jest mniej, to jego cena (oprocentowanie) rośnie.

Jak pewnie wszyscy zdają sobie sprawę, światowa gospodarka długiem stoi. Rządy, firmy, osoby fizyczne – wszyscy jesteśmy istotnie zadłużeni, co ogólnie nie jest jakimś nagannym zjawiskiem. Oznacza to jednak, że spadek ilości pieniądza w systemie bardzo utrudnia obsługę tych kredytów (podobnie jak poziom stóp procentowych zwiększa raty). W poprzednich przypadkach tak głębokich spadków podaży pieniądza, banki centralne reagowały dość istotnie. Obecnie ciężko sobie wyobrazić cięcia stóp procentowych, bo przecież inflacja jest bardzo wysoko (* sprawdzić czy nie Turcja). Ale przykład Banku Anglii pokazuje, że gdzieś jest limit wzrostu rentowności, który sprawia, że nawet najwięksi jastrzębie boją się o wzrost gospodarczy. Bank Anglii mrugnął jako pierwszy. Zobaczymy czy będą kolejni…