Marcin Chwedczuk, CFA 19.02.2026

Widoki z góry

W świecie inwestycji liczby mają magiczną moc przyciągania uwagi, choć rzadko niosą ze sobą treść, której akurat potrzebujemy. W ostatnich tygodniach S&P 500 zapukał do drzwi z napisem „7000”, a Dow Jones rozgościł się przy 50 tysiącach punktów. Okrągłe liczby na giełdzie mają to do siebie, że działają na wyobraźnię silniej niż twarde dane z gospodarki realnej. Kiedy S&P 500 przebija barierę 7000 punktów, świat finansów dzieli się na dwa obozy: entuzjastów wierzących w „nową erę” oraz sceptyków wieszczących rychły koniec cyklu. Ale czy obecnie widać wybuchy euforii? Raczej nie.

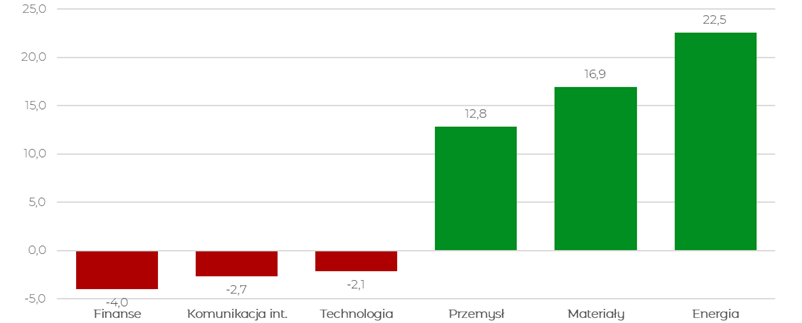

Sporo pesymizmu płynie od inwestorów przyzwyczajonych do trwania przy liderach wzrostu z kilku poprzednich lat. Tymczasem „przegrani” z 2025 roku stają się zwycięzcami obecnego roku. Od początku 2026 r. obserwujemy rotację od spółek typowo wzrostowych do sektorów z tzw. starej ekonomii. Tracą sektory takie jak technologie czy komunikacja internetowa oraz spółki takie jak Microsoft, Apple, Meta Platforms czy Palantir. Zyskują za to sektory m.in. wydobywczy, materiałów podstawowych czy energetyczny. Sektory z tzw. starej ekonomii, postrzegane są jako te, które mogą obronić się przez „zawirowaniami” związanymi z AI i zyskują najwięcej.

Wykres 1. Stopy zwrotu [%] wybranych sektorów z indeksu S&P 500 od początku 2026 r.

Źródło: Bloomberg, mBank S.A.

Rysy pod powierzchnią

Widzimy wysoką zmienność na rynku obserwując techniczne wskaźniki. W zaledwie dwa tygodnie indeks S&P 500 przeszedł z obszaru zwanego „wykupieniem” do „wyprzedania” by ponownie wejść w obszar „wykupienia” i spaść w strefę „wyprzedania”.

To, co obserwujemy w lutym, to nie jest krach. To coś znacznie bardziej irytującego dla aktywnego inwestora: marazm na szczytach. Rynek zachowuje się jak wspinacz, który wszedł na 7000 metrów i nagle zdał sobie sprawę, że tlenu jest mało, a piękne widoki nie różnią się drastycznie od tych z 6500 metrów. Wpadamy w pułapkę myśląc, że rozumiemy mechanizm tej hossy. Wydaje nam się, że to AI i optymizm polityczny napędzają ceny. Tymczasem pod spodem pracują twarde siły: podaż pieniądza M2, rewizje zysków spółek i walka o marże w świecie, gdzie konsument zaczyna mówić „sprawdzam”.

Ostatnie tąpnięcie na rynku metali szlachetnych to nie przypadek, lecz lekcja mechaniki rynkowej. Gdy wzrosty notowań jakiegoś instrumentu przybierają dynamikę wykładniczą i nie mają oparcia w tzw. fundamentach należy zachować szczególną ostrożność. Każdy chce „wskoczyć do pędzącego pociągu” i przejechać kilka stacji. Należy jednak się liczyć z tym, że w takich warunkach złoto traci swój historyczny charakter, bez względu na to, jak bardzo pragniemy w nim widzieć „bezpieczną przystań”. Tak jak wielokrotnie pisaliśmy, zmienność to po prostu koszt alternatywny, który płacimy za uczestnictwo w rynku.

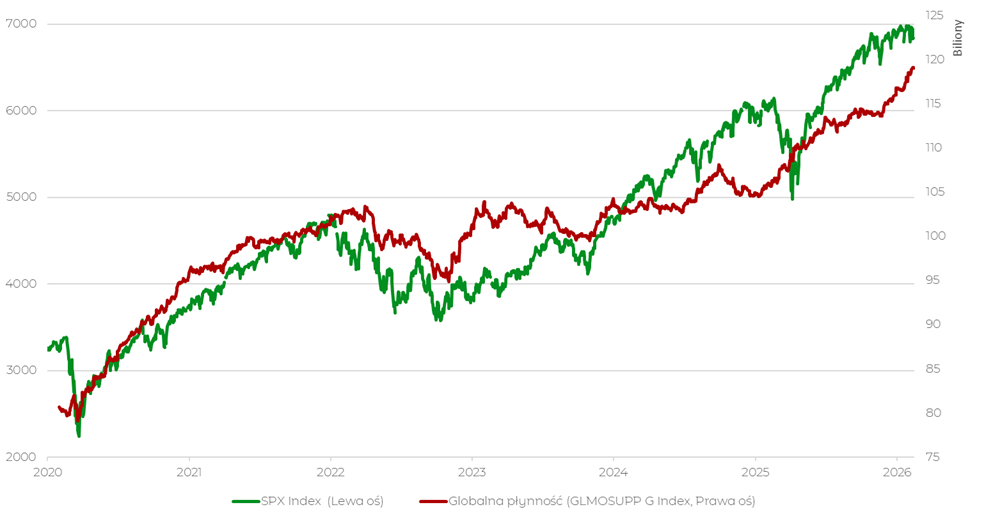

Zgodnie z rynkowym powiedzeniem: „When in doubt, zoom out”, również staramy się spojrzeć z szerszej perspektywy na dominujące trendy. Jak mantrę przypominamy, że w długim terminie rynki po prostu rosną. Banki centralne luzują politykę monetarną. Biliony dolarów zasilają globalne gospodarki.

Wykres 2. Notowania indeksu S&P 500 na tle indeksu globalnej płynności w USD*

Źródło: Bloomberg, mBank S.A.* GLMOSUPP G Index – indeks sumuje agregat M2 dla Strefy Euro, USA, Chin,

Japonii, Korei Południowej, Kanady, Australii, Brazylii, Szwajcarii, Tajwanu, Meksyku i Rosji.

Daleko nam do kreślenia rynkowych scenariuszy na podstawie jednej zależności, ale bazując na powyższym wykresie możemy stwierdzić, że globalna płynność co najmniej nie przeszkadza w kontynuacji trendów.

Lekcja dla inwestora na dalsze miesiące

Zarówno 5000 jak i 7000 to tylko punkty na osi czasu. Jak pokazuje historia nic wielkiego nie wydarzyło się w przeszłości po przekroczeniu okrągłych poziomów. Dalej liczą się zyski spółek, otoczenie makroekonomiczne oraz behawioralne aspekty inwestorów. Inwestowanie to nie bieg po rekordy na krótkich odcinkach, ale maraton. Meta jest tam, gdzie każdy z inwestorów ją sobie wyznaczy. Jednak, żeby biec w stałym tempie, bez sprintów i odpoczywania, kolejny raz przypominamy o tej „nudnej” dywersyfikacji.