Dariusz Zalewski, CFA 4.01.2026

„Można było, trzeba było”

Trzeba było sprzedać akcje 19 lutego, odkupić je 7 kwietnia i trzymać do końca roku. To pierwsza „lekcja” z minionego roku. Niestety — kompletnie bezwartościowa i brzmiąca jak mało śmieszny żart. Podobnie bezwartościowe jest zasypywanie czytelnika cyframi: jak bardzo zmieniły się rentowności europejskich obligacji high yield albo ile zarobiły spółki z sektora półprzewodników. Może zamiast tego warto spojrzeć we wsteczne lusterko i spróbować wyciągnąć z 2025 roku wnioski na przyszłość. Takie, które mają charakter uniwersalny — i mogą pomóc nam być lepszymi inwestorami nie tylko w 2026 roku, ale również za dziesięć lat. Być może w 2025 roku coś, co przez długi czas działało, przestało działać. Być może pojawiły się nowe trendy, nowe zjawiska albo nowe narracje. A może — jako inwestorzy — popełniliśmy błędy. Albo świadomie lub zupełnie przypadkiem udało się ich uniknąć.

Trudne prognozowanie

To, co w gruncie rzeczy jest typowe — nie tylko dla 2025 roku, ale w zasadzie dla większości lat — to fakt, że nawet gdybyśmy na początku stycznia znali najważniejsze wydarzenia: tzw. Liberation Day i wprowadzenie ceł przez prezydenta Donald Trump, wyraźne pogarszanie się sytuacji na rynku pracy w USA czy brak postępów w negocjacjach między Rosją a Ukrainą, wcale nie pomogłoby nam to w ocenie perspektyw rynków finansowych. Wciąż trudno byłoby przewidzieć zachowanie rynku akcji, obligacji, ale także innych klas aktywów. Przykładem może być chociażby ropa naftowa, która w 2025 roku straciła około 20%, mimo utrzymującego się wysokiego ryzyka geopolitycznego. Z drugiej strony złoto — w tym niepewnym otoczeniu — mimo że nie zobaczyliśmy kolejnej fali inflacji, zyskało aż 64%. A żeby było jeszcze ciekawiej, Bitcoin (nazywany przecież cyfrowym złotem), stracił około 6%. Rok 2025 przypomniał więc bardzo ważną lekcję. Wydarzenia gospodarcze i polityczne są trudne do przewidywania — ale stopy zwrotu na rynkach finansowych, szczególnie w krótkiej perspektywie, są jeszcze trudniejsze. To swego rodzaju druga pochodna niepewności. I zapewne nawet gdyby ktoś dziś wymienił nam pięć najważniejszych wydarzeń, które zadzieją się w 2026 roku, nadal mielibyśmy ogromny problem z „odgadnięciem”, ile procent zyska S&P 500 albo jakie będą rentowności obligacji w perspektywie najbliższych dwunastu miesięcy.

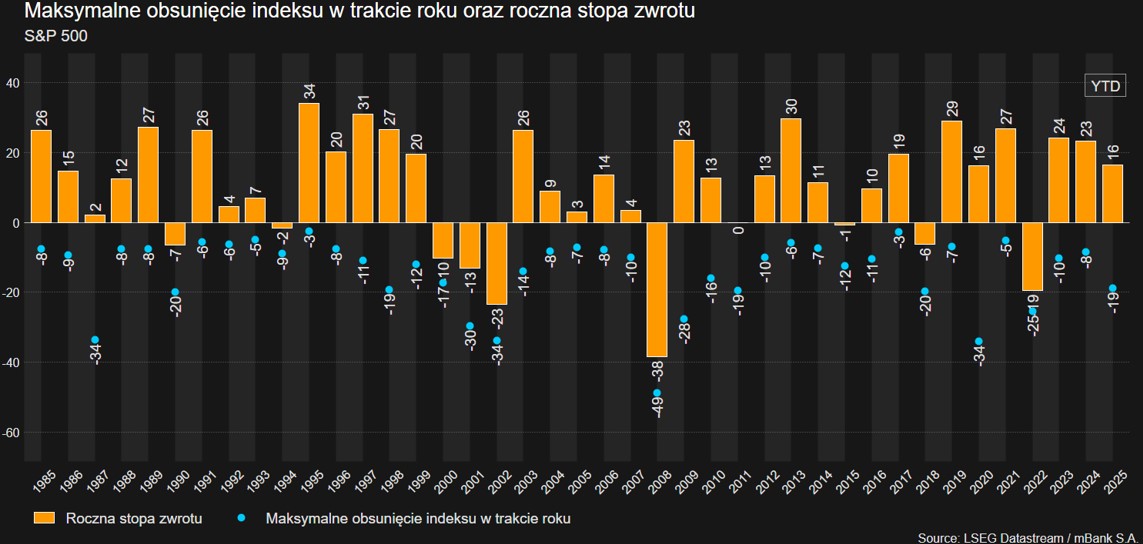

Szalony, ale jednak normalny

Miniony rok na rynkach akcji wydawał się szalony i wyjątkowy — szczególnie w pierwszych miesiącach, które przyniosły wyraźnie negatywne nastroje, paniczną wyprzedaż akcji i duże ryzyko recesji. Później przyszło silne i dla wielu zaskakujące odreagowanie. A jednak gdy spojrzymy na 2025 rok z szerszej perspektywy, obraz staje się znacznie mniej dramatyczny. Zamiast „wyjątkowego” widzimy rok, który pod względem stóp zwrotu i głębokości obsunięć (ang. drawdown) mieści się w granicach tego, co na rynkach akcji zdarza się regularnie. Emocjonalnie dla inwestorów był to rok trudny, a statystycznie — dość normalny.

Wykres. Stopa zwrotu z S&P 500 oraz drawdown w poszczególnych latach.

Wykres. Stopa zwrotu z S&P 500 oraz drawdown w poszczególnych latach.

Nudna dywersyfikacja

Początek roku przyniósł też ważne przypomnienie o znaczeniu globalnej dywersyfikacji. Warto mieć w portfelu nie tylko akcje amerykańskie — nawet jeśli w ostatnich latach zachowywały się one zdecydowanie lepiej niż reszta świata. Przez moment widzieliśmy relatywną przewagę akcji europejskich (+16% STOXX 600 za 2025 r.), a w całym roku bardzo dobre zachowanie rynków wschodzących (+30% na MSCI EM) czy też rynku japońskiego (+26% na Nikkei 225). Rok 2025 po prostu przypomniał, że świat rynków kapitałowych nie kończy się na USA.

Tu jednak łatwo o nadinterpretację. Kilka miesięcy lepszych wyników to jeszcze nie zmiana paradygmatu ani tektoniczne przesunięcia na globalnych rynkach kapitałowych — raczej kolejne przypomnienie, że dywersyfikacja działa i że nie powinniśmy z niej rezygnować ani drastycznie zmieniać struktury portfela przy pierwszym lepszym sygnale.

Drogo i wysoko

Gdy zaczynaliśmy 2025 rok, amerykańskie akcje były drogie. I na koniec grudnia wiele się w tej kwestii nie zmieniło — wyceny pozostały na zbliżonym poziomie (C/Z około 22), a indeks S&P500 zawędrował wyraźnie wyżej (+17%). Największe amerykańskie spółki znacząco poprawiły w ciągu roku swoje wyniki (konsensus rynkowy zakłada +12%r/r – nie znamy bowiem jeszcze wyników za ostatni kwartał 2025), co w naturalny sposób przełożyło się na dobre zachowanie rynku akcji. Rok 2025 potwierdził więc coś, o czym wielokrotnie pisaliśmy na Kompasie Inwestycyjnym i mówiliśmy w „Widokach z Wieży”: w krótkiej perspektywie poziom wycen ma ograniczone znaczenie.

W 2025 roku wiele razy na najważniejszych indeksach akcyjnych zobaczyliśmy rekordowe poziomy. Na przestrzeni ostatnich dwóch lat wielokrotnie przypominaliśmy, by nie bać się inwestowania na historycznych szczytach. Nawet gdybyśmy pechowo zainwestowali na sesji 19 lutego — tuż przed paniczną wyprzedażą z marca i kwietnia — na koniec roku stopa zwrotu z akcji, mierzona indeksem S&P 500 i tak wyniosłaby około +12%.

Wysoka koncentracja też nie przełożyła się na problemy rynku akcji. Na początku 2025 roku dziesięć największych amerykańskich spółek stanowiło około 35% kapitalizacji indeksu S&P 500. Dziś ich udział jest jeszcze wyższy i przekracza 40% — choć z punktu widzenia długoterminowej równowagi, zdrowsza byłaby oczywiście inna struktura rynku.

AI w centrum uwagi

Dominującą narracją na przestrzeni 2025 roku była sztuczna inteligencja. Pojawiało się wiele momentów zwątpienia i znaków zapytania, ale rynek regularnie wracał do trendu wzrostowego. I z dużym prawdopodobieństwem tak właśnie będzie również dalej — ekscytacja będzie przeplatać się z wątpliwościami, co może oczywiście przekładać się na zachowanie szerokiego rynku akcji. Wszyscy staliśmy się lepszymi lub gorszymi specjalistami od AI. Dyskutowaliśmy o amortyzacji, nakładach inwestycyjnych i produktywności, próbując na bieżąco zrozumieć skalę oraz tempo zmian związanych ze sztuczną inteligencją. Rewolucja AI zapewne będzie trwać. Jedno to jak sztuczna inteligencja przełoży się na funkcjonowanie gospodarki i firm, a drugie — jak w danym momencie będą zachowywały się akcje spółek z nią związanych. W praktyce to właśnie zdolność oddzielenia tych dwóch rzeczy będzie decydowała o jakości decyzji inwestycyjnych związanych z tematyką AI.

„The stock market is not the economy”

Przez większą część roku uważnie obserwowaliśmy rynek pracy, czekając na punkt przegięcia, jakiś moment, w którym rynek akcji zacznie wyceniać możliwą recesję i wyraźnie negatywnie reagować na pogarszające się dane makroekonomiczne. Od kwietnia do listopada gospodarka USA tworzyła średnio zaledwie około 35 tys. miejsc pracy miesięcznie, a stopa bezrobocia wzrosła do 4,6%. Sytuacja na rynku pracy faktycznie się pogorszyła, a mimo to rynek akcji pozostał relatywnie stabilny.

Rok 2025 po raz kolejny przypomniał rynkową maksymę: „The stock market is not the economy” – rynek akcji nie jest prostym odzwierciedleniem bieżącej kondycji gospodarki.

Najważniejsza lekcja?

I wreszcie na koniec chyba najważniejsza lekcja. Gdybyśmy cofnęli się do pierwszych dni kwietnia 2025 roku, obraz rynku wyglądał źle. A nawet bardzo źle. Indeksy akcji były już po kilkunastoprocentowej przecenie, a zapowiedzi wprowadzenia wysokich ceł przez prezydenta Donalda Trumpa i celowego ograniczania wymiany handlowej istotnie zwiększyły postrzegane ryzyko recesji. Wypowiedzi Scotta Bessenta oraz innych przedstawicieli administracji były wówczas interpretowane jako sygnał, że spowolnienie gospodarcze jest akceptowalnym kosztem prowadzonej polityki. W rynkowej logice oznaczało to prostą sekwencję zdarzeń: słabszy wzrost gospodarczy, gorsze zyski spółek, presję na marże i prawdopodobnie brak akceptacji dla wysokich wycen amerykańskich spółek. Innymi słowy — klasyczny scenariusz bessy i głębokiej przeceny akcji.

W tamtym momencie często pojawiała się narracja, że mamy do czynienia z sytuacją bez precedensu — w której politycy nie próbują zapobiegać recesji, lecz są gotowi ją tolerować. To dodatkowo potęgowało poczucie, że dotychczasowe mechanizmy stabilizujące rynek mogą tym razem nie zadziałać. Dziś ten obraz kwietnia jest już nieuchronnie zniekształcony przez późniejsze wydarzenia. To, co wtedy wyglądało wówczas jak koniec świata, z dzisiejszej perspektywy jawi się jako niewykorzystana okazja inwestycyjna. Na rynkach finansowych co jakiś czas będą działy się rzeczy, które w danym momencie wydają się jednoznacznie złe. Nie da się tego uniknąć ani przewidzieć. Warto jednak wówczas trzymać się długoterminowej alokacji i pozostawać optymistą. W długim terminie rynki częściej nagradzają bowiem tych, którzy potrafią zachować umiarkowany optymizm wtedy, gdy dominują najczarniejsze scenariusze.