Grzegorz Fiborek 14.11.2025

Iluzja stabilności

Oglądając główne indeksy giełdowe, można pomyśleć: „Świat finansów jest w świetnej formie”. I rzeczywiście – mimo zadyszki od początku listopada, indeksy wciąż są blisko historycznych szczytów. W komentarzach analityków powraca znajomy dysonans. Z jednej strony słyszymy coraz głośniejsze ostrzeżenia przed puchnącą bańką AI. Z drugiej – dominuje uparta wiara, że „tym razem naprawdę jest inaczej”.

Obecna rewolucja sztucznej inteligencji napotkała niezwykłą koincydencję: radykalną i często nieprzewidywalną administrację Donalda Trumpa. Ostre cła, burzliwa polityka imigracyjna i ogólne łamanie norm politycznych są równoważone w oczach inwestorów przez jeden duży pozytyw – hossę AI. Inwestorzy i szefowie firm technologicznych ignorują polityczny bałagan i skupiają się na zyskach. Chaos polityczny jest maskowany przez technologiczny triumfalizm, który tworzy iluzję stabilności.

Rynki finansowe nauczyły się ignorować ten polityczny galimatias, często przekuwając poczynania Trumpa w żart (jak TACO Trade — Trump Always Chickens Out). Ta memiczna sielanka trwa dopóki trwa hossa. A gdy trwa, elity i inwestorzy śpią spokojnie.

Sprzeczność i rozdwojenie rynku

Pod powierzchnią pęcznieje jednak fundamentalna sprzeczność. USA ma rząd, który deklaruje walkę o klasę robotniczą, jednocześnie wspierając Dolinę Krzemową w projektach, których celem jest automatyzacja pracy tej klasy średniej, której obiecano odrodzenie. Technologiczny triumfalizm, choć maskuje polityczny chaos, w istocie go pogłębia.

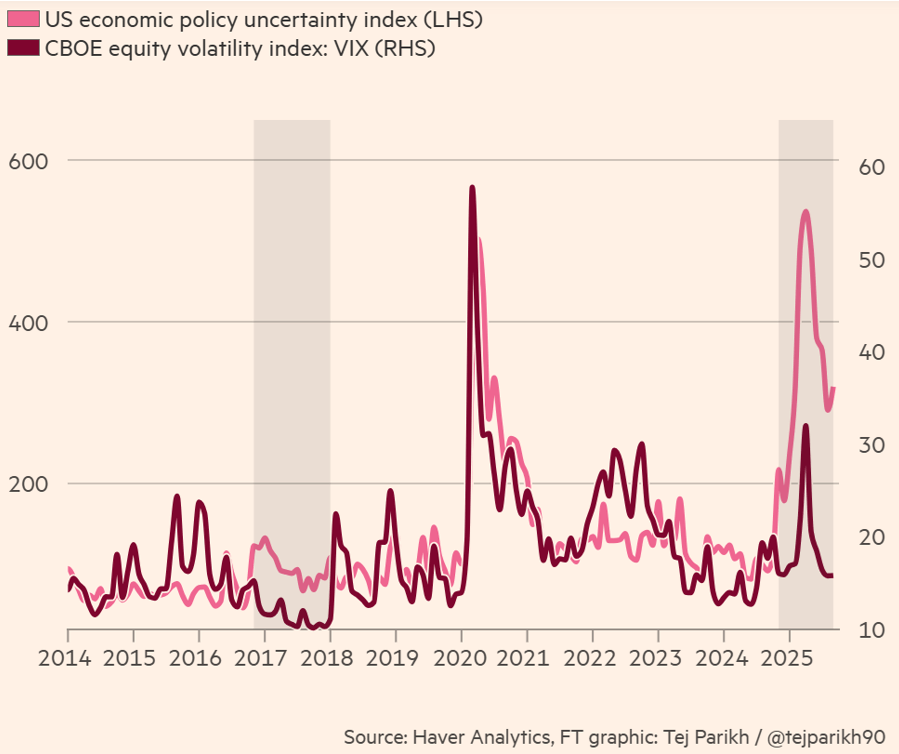

Efekt tego zderzenia widać na rynkach jak na dłoni. Niepewność polityczna sięga poziomów niewidzianych od pandemii, a jednocześnie wskaźnik strachu VIX pozostaje zaskakująco niski. Inwestorzy są rozdwojeni: boją się przyszłości, ale jeszcze bardziej boją się przegapić kolejny wzrostowy rajd – nawiązując do słów Marka Zuckerberga, o których pisał Darek Zalewski.

Wykres 1: Indeks niepewności ekonomicznych (na różowo) oraz (na brązowo) Indeks zmienności VIX

Źródło: Haver Analytics

Jeleń w świetle reflektorów – to my, inwestorzy. Czy liczymy, że samochód jest daleko? A może tłumaczymy sobie, że rząd będzie robił swoje, a rynkowi zwycięzcy (Mag7) i tak znajdą sposób na poradzenie sobie z każdym wyzwaniem? No i radzą sobie… chyba aż za dobrze 😉

Dług AI i koszt ucieczki od ryzyka

Ostatnio rynek zaczął niepokoić się w sferze bańki AI z innej strony. Okazuje się, że technologiczni giganci – wspomniani wyżej rynkowi zwycięzcy – wcale nie kwapią się do ponoszenia pełnego ryzyka za swoje projekty AI … TAK! zdecydowanie za dobrze wiedzą, co robią.

Stworzyli nowy, niejawny rynek długu, w którym kluczem są wydzielone spółki celowe (tzw. SPV – Special Purpose Vehicles). Zaciągają one gigantyczny dług poza głównym bilansem – przykład: Beignet Investor LLC (joint venture Mety i Blue Owl), które wyemitowało największą w historii USA obligację korporacyjną ($27.3 mld). To nie jest zwykły dług korporacyjny. Meta nie gwarantuje bezpośrednio spłaty długu, ale zapewnia 20-letnią gwarancję dzierżawy. Ta „magiczna” inżynieria finansowa pozwala usunąć gigantyczne zobowiązanie z bilansu Mety, chroniąc jej rating. Ale jest to droższy sposób finansowania – Meta płaci 5,5%, Beignet 6,58%. Struktura ta uzyskała rating A+ (tylko o jeden stopień niższy niż Meta).

Rynek długu w tym roku zalała „powódź” ponad $200 mld długu związanego z AI, co zdaniem części ekspertów jest znakiem „późnego cyklu kredytowego”. Inwestorzy – niczym w ferworze hossy – sięgają po coraz bardziej skomplikowane i mniej przejrzyste, ale wyżej oprocentowane, produkty. Nie jest to zwykła obligacja korporacyjna tylko złożony ABS (asset-backed security) zabezpieczony umowami najmu aktywów, które z perspektywy technologicznej szybko tracą na wartości. Co ciekawe, te obawy nie są widoczne w klasycznych wskaźnikach, takich jak szerokie spready długu korporacyjnego (spread czyli nadwyżka nad rentownością obligacji skarbowych). Dlaczego? Bo trudno traktować taki dług jak standardową obligację korporacyjną – to zupełnie inna liga inżynierii finansowej.

Wykres 2: Spready obligacji korporacyjnych – klasyczny barometr ryzyka kredytowego – pozostają dziś wyjątkowo niskie, mimo rosnących obaw

Źródło: FRED

Zanikająca dolarowa poduszka

Obecna hossa, napędzana przez spółki technologiczne i AI, naturalnie kieruje kapitał na rynek amerykański – w końcu USA ma największy udział w globalnych indeksach. To sprawia, że inwestorzy na całym świecie chcą uczestniczyć w tym wzroście. Warto jednak pamiętać, że przy obecnej kapitalizacji korekta na miarę dotcom crash oznaczałaby spadek wartości o ok. 20 bilionów dolarów, czyli równowartość 70% amerykańskiego PKB z 2024 r.

Jednocześnie tradycyjna „bezpieczna przystań” w postaci silnego dolara traci na znaczeniu – od początku roku indeks USD osłabił się o 8%, więc zagraniczni inwestorzy coraz częściej hedgują, czyli zabezpieczają ryzyko kursowe, zamiast utrzymywać otwartą pozycję w dolarze.

I znowu o globalnej dywersyfikacji 😊

Jaka jest nasza poduszka bezpieczeństwa? Czy dziś rynki dają sygnał, że era, w której „co jest dobre dla USA, jest najlepsze dla świata”, dobiega końca? W ujęciu YTD amerykański S&P 500 zyskał ok. 14%, podczas gdy globalny MSCI All Country World Index urósł o 20%. Czy sześciopunktowa różnica to znak, że wzrost nie jest już skoncentrowany wyłącznie w Dolinie Krzemowej?

Jeżeli dotąd Twoja strategia opierała się wyłącznie na amerykańskich spółkach technologicznych, to nadszedł moment, aby szeroką dywersyfikację traktować jako poważny fundament portfela. To jedyny złoty środek, który pozwala ograniczyć ryzyko związane z potencjalnym załamaniem AI czy politycznym chaosem, a jednocześnie daje ekspozycję na wzrost, jeśli rewolucja AI jednak „zażre”. Nawet jeśli S&P 500 z domieszką Mag7 wygląda jak przyszłość, globalna dywersyfikacja to polisa ubezpieczeniowa na teraźniejszość.

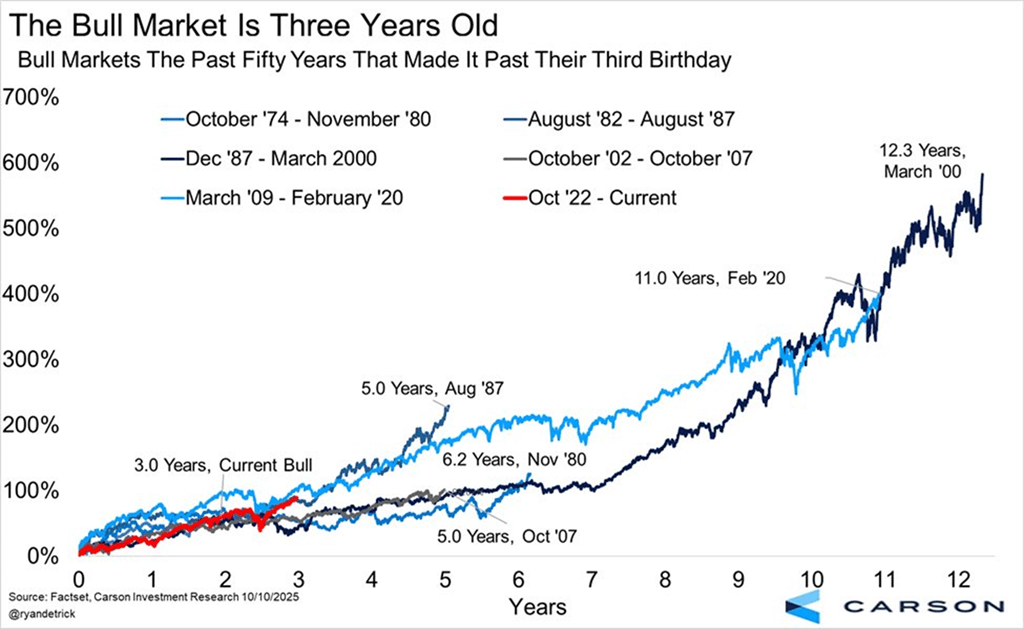

A co z korektą? Od początku listopada akcje spadają, choć Gigatechy dowożą wyniki i nie wystawiają akcjonariuszy na ryzyko gigantycznego długu. Przecież dla udziałowców robią świetną robotę! Może rynek po prostu potrzebował „story”, żeby odhaczyć zdrowe schłodzenie w długim trendzie wzrostowym. W końcu obecna hossa ma dopiero 3 lata, a historia pokazuje, że byki potrafią biec nawet dekadę (patrz wykres poniżej). Na dwoje babka wróżyła: albo nie wypali, albo zażre jeszcze mocniej. Dlatego stojący jeleń – jeśli ma „rozsmarowane” ryzyko, a nie koncentrację w Mag7 – może stać spokojnie.

Wykres 3. Rynki byka za ostatnie 50 lat

Źródło: Carson Investment Research