Grzegorz Fiborek 2025-03-14

Nie dać się inflacji

Ostatnia publikacja inflacji w Polsce potwierdza, że wskaźnik wzrostu cen w lutym 2025 roku wyniósł 4,9%. Jeszcze niedawno temat inflacji dominował w debacie publicznej, jednak obecnie ustępuje miejsca innym zagadnieniom – przede wszystkim burzliwej geopolityce i nieprzewidywalnym decyzjom Donalda Trumpa. Rynki finansowe są coraz bardziej podatne na globalne napięcia, co sprawia, że odpowiednio dywersyfikowany kapitał staje się jeszcze bardziej istotny. Jak więc inwestować, by skutecznie ochronić siłę nabywczą swoich oszczędności?

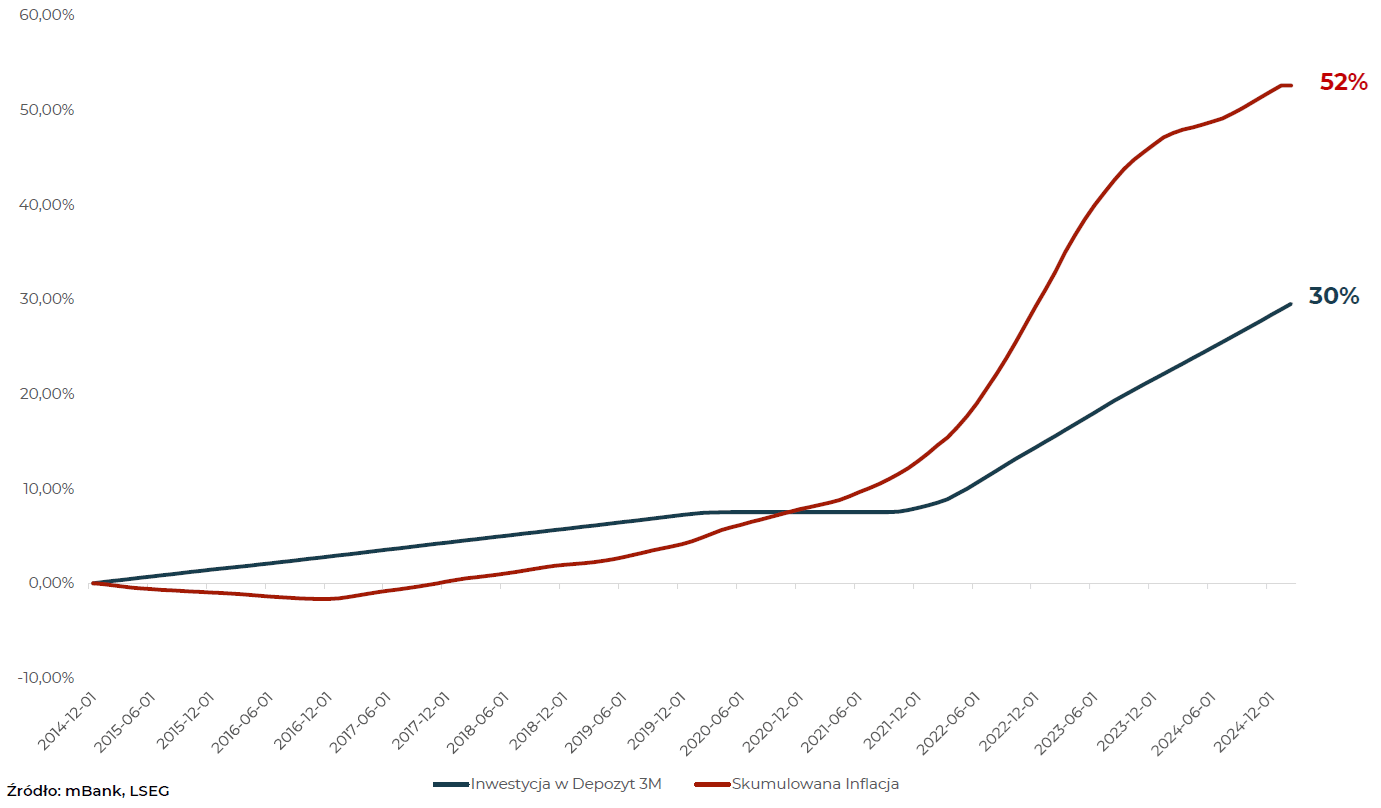

Wykres 1. Skumulowana inflacja w Polsce wraz ze średnim zyskiem z lokat bankowych za ostatnie 10 lat

Minęło dziesięć lat, a siła nabywcza naszego Złotego znacznie się zmniejszyła. Wskaźnik skumulowanej inflacji przekroczył 50%, co oznacza, że koszyk zakupów jest dzisiaj o 50 % droższy niż 10 lat temu. Tymczasem lokata bankowa, którą moglibyśmy traktować jako zabezpieczenie przed spadkiem wartości pieniądza, przyniosła jedynie 30% zysku . Czyli realnie… straciliśmy. To pokazuje, że trzymanie oszczędności w banku, choć bezpieczne, jest strategią gwarantującą powolną erozję kapitału.

Obligacje – czy zawsze bezpieczne?

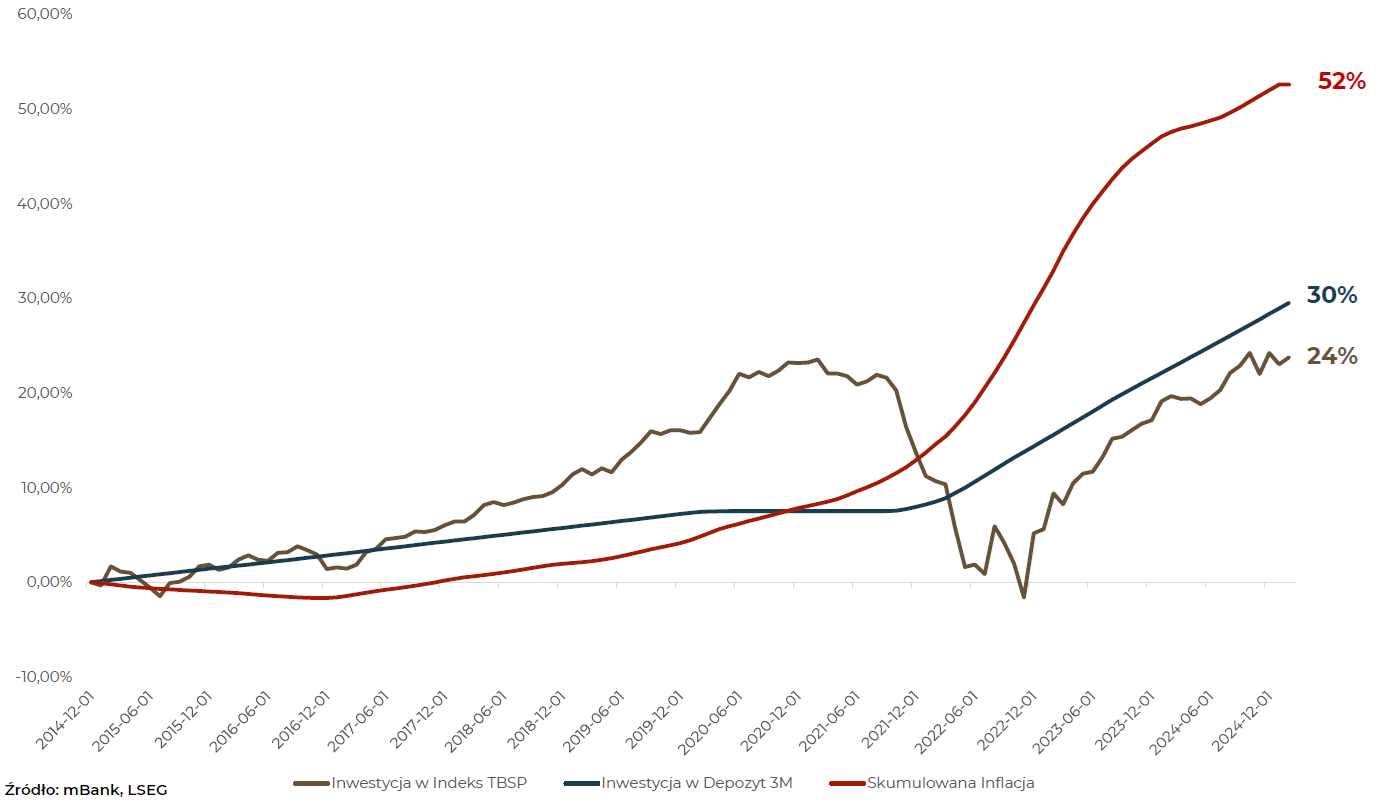

Wykres 2. Inflacja, depozyt bankowy i wynik indeksu TBSP za ostatnie 10 lat

Jeśli nie depozyty, to może obligacje? Patrząc na indeks TBSP, który obejmuje polskie średnioterminowe obligacje o stałym kuponie, widać, że przed wybuchem inflacji inwestowanie w takie papiery wartościowe było całkiem intratnym rozwiązaniem. Jednak moment, w którym inflacja zaczęła rosnąć, a stopy procentowe z historycznych minimów poszybowały w górę, był katastrofalny dla inwestorów trzymających obligacje o stałym oprocentowaniu. Mechanizm jest prosty – jeśli ktoś wcześniej pożyczył państwu pieniądze na 1% rocznie, a nagle nowe obligacje zaczęły oferować 6-7%, to wcześniejsze emisje stały się mało atrakcyjne i straciły na wartości. Krótko mówiąc – inwestowanie w obligacje wymaga strategii.

Fundusze obligacyjne – kompromis między zyskiem a bezpieczeństwem

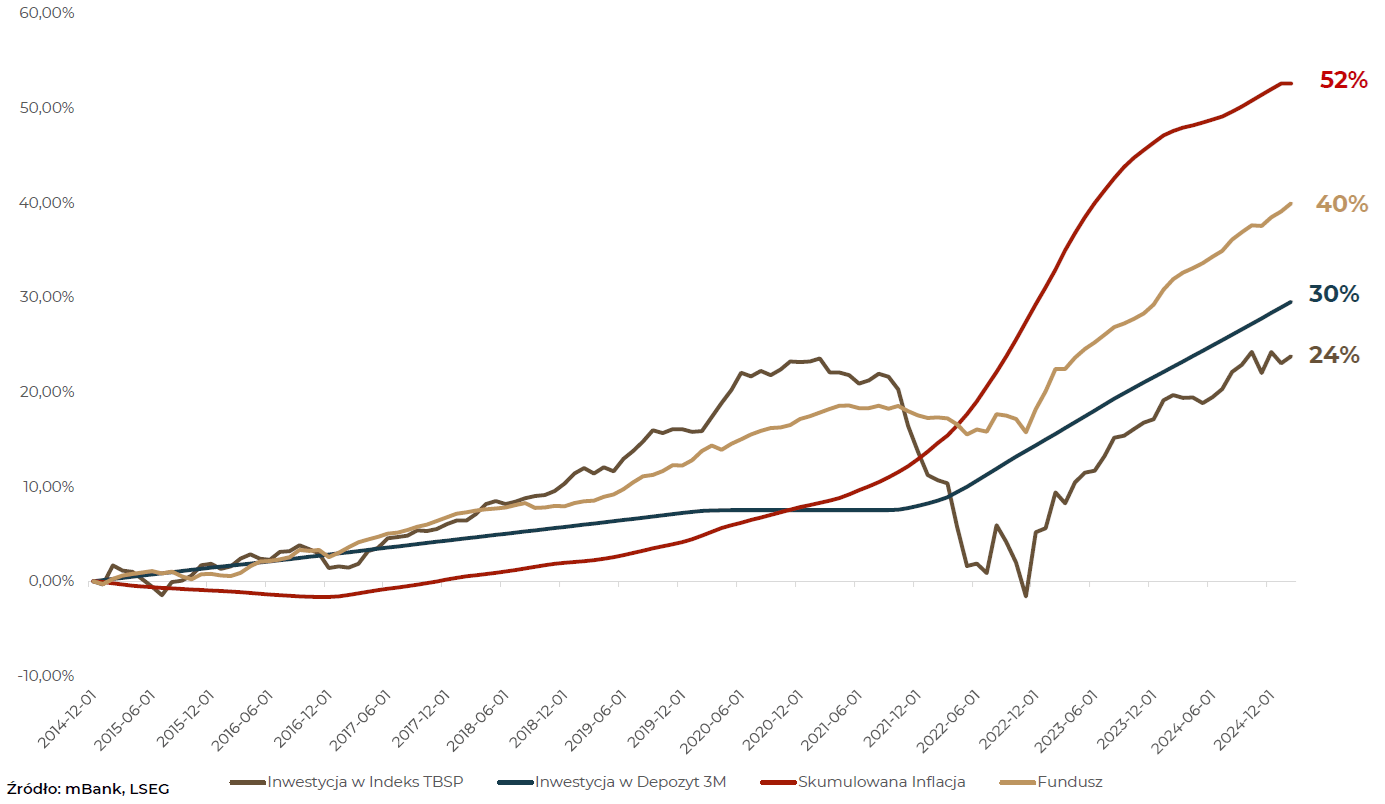

Wykres 3. Inflacja, depozyt bankowy, TBSP oraz wynik z przykładowego funduszu dłużnego za ostatnie 10 lat

Jeśli inwestor nie czuje się na siłach, by samodzielnie analizować rynek obligacji, może powierzyć zarządzanie ekspertom. Trzeci wykres pokazuje, że fundusze obligacyjne, które selekcjonują różne typy papierów dłużnych – zarówno krótkoterminowe, jak i długoterminowe, stałokuponowe oraz zmiennokuponowe – w dłuższym okresie przyniosły najlepsze efekty. Wynik po dekadzie jest najbardziej zbliżony do skumulowanej inflacji, a w okresie gwałtownych zmian stóp procentowych fundusz zaliczył znacznie mniejszą korektę niż sam indeks TBSP. Oznacza to, że odpowiednio zarządzany portfel obligacyjny może być skutecznym narzędziem ochrony kapitału.

Akcje – większa zmienność, większe zyski

Wiemy już, że wykorzystując obligacyjne rozwiązania jesteśmy jedynie zdolni do zmniejszenia erozji naszego kapitału. Gdzie zatem szukać sposobu, aby przekroczyć na wyniku inwestycyjnym inflację? Otóż w długim terminie akcje rozwiązują ten problem, bowiem wynik inwestycyjny za ostatnie 10 lat dla indeksu globalnych akcji przekracza 100% (a więc dwa razy więcej niż omawiana inflacja). Ale coś za coś, zmienność jest tu znacznie większa. Zwłaszcza teraz rynki akcyjne odnotowują dość solidną korektę: globalny indeks akcji MSCI ACWI odnotował od szczytu blisko 7% spadek a indeks akcji amerykańskich S&P500 osiągnął -10%. Statystycznie luty jest zwykle jednym z najgorszych miesięcy jeżeli chodzi o zachowanie akcji.

Wykres 5. Średnia miesięcznych stóp zwrotu z indeksu S&P500 za ostatnie 75 lat

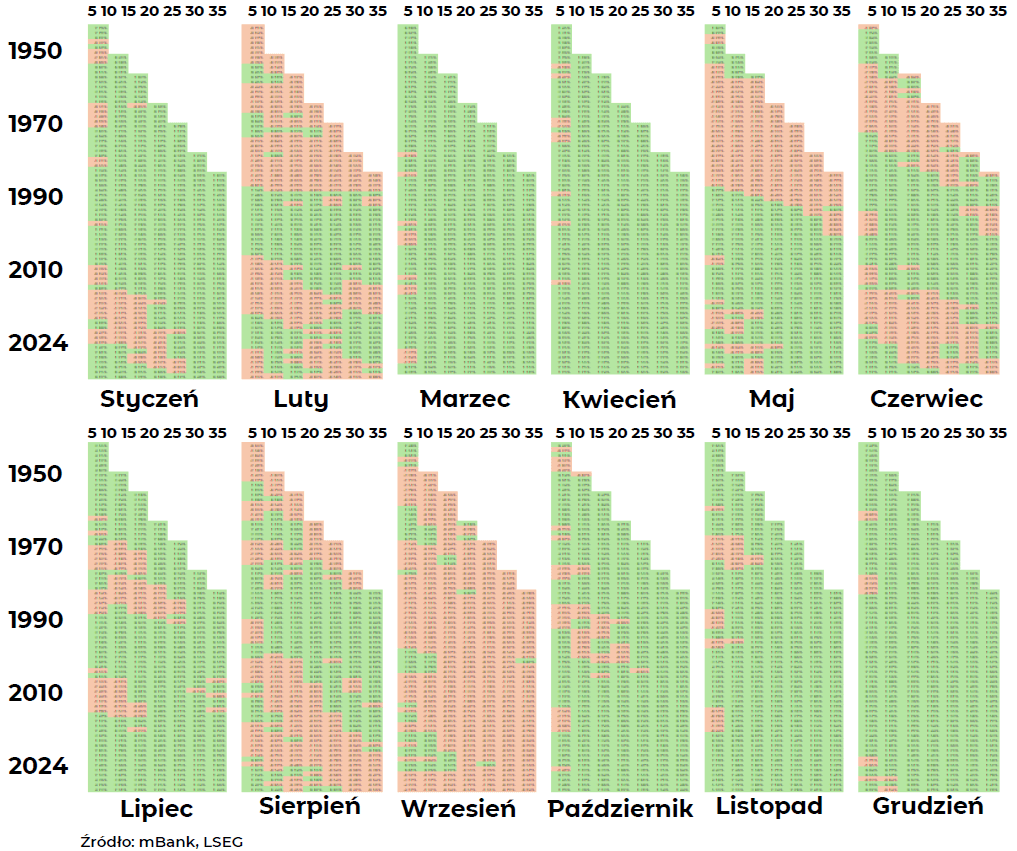

Powyższa statystyka daje małe nadzieje, że marzec nie musi skończyć się tak źle jak widzimy to na dzisiejszych wykresach. Ktoś mógłby powiedzieć, że przez rynek przechodzą różne cykle i wrzucanie całego 75-cio letniego okresu „do jednego worka” nie ma sensu. OK – spojrzymy zatem na przykładowe okresy inwestycyjne od 5-cio letniego horyzontu inwestycyjnego do 35-cio letniego horyzontu i sprawdźmy jak średnio wyglądały poszczególne miesiące w takich podokresach. Prezentowanie liczb byłoby przytłaczające – dlatego najlepiej będzie jak spojrzymy na to graficznie – skupiając się jedynie na kolorach (zielony – dodatnia stopa zwrotu, czerwony – ujemna stopa zwrotu w danym miesiącu).

Wykres 6. Średnie stopy zwrotu z indeksu S&P500 dla poszczególnych miesięcy dla różnych podokresów inwestycyjnych od 5 lat do 35 lat – badając okres od 1950 roku

Na powyższej grafice można zaobserwować, że przykładowo średnie stopy zwrotu w marcu czy kwietniu prezentują się zwykle na zielono. Zatem póki marca jeszcze nie skończyliśmy, statystycznie jest szansa, że zakończymy go całkiem przywozicie. Co ciekawe, popularne porzekadło „Sell in May and go away” miało swoje zastosowanie w latach od 65. do 85. – wtedy maj zazwyczaj świecił czerwienią, ale w ostatnich dekadach powiedzenie to przestało mieć znaczenie. Warto też zauważyć, że w takich przykładowych podokresach „Rajd Św. Mikołaja” prawie zawsze występuje 😊.

Podsumowanie

Oczywiście powyższe ćwiczenie to jedynie „Excelowa zabawa” i nie może być skutecznym barometrem inwestycyjnym na rynku akcji. Emocji na tym rynku nigdy nie zabraknie, . Jeżeli jednak szukamy spójniejszej strategii lub dywersyfikacji między różnymi klasami aktywów, dobrze skonstruowana część obligacyjna w portfelu zapewni mniejszą zmienność dla naszych aktywów i całkiem przyzwoitą stopę zwrotu, która może przewyższyć zyski z lokat. Klucz tkwi w odpowiednim balansie między ryzykiem a stabilnością – a to każdy inwestor musi określić samodzielnie.