Przemysław Miedziocha, CFA

Kawa nie wyklucza herbaty

Często spotykamy się z porównaniami inwestycji na rynkach kapitałowych z lokowaniem pieniędzy na rynku nieruchomości. Historia pokazuje, że w długich horyzontach, światowe rynki akcji dostarczały co najmniej tak dobrych stóp zwrotu jak rynek nieruchomości, ale jednak świadomość “wpisu w księdze wieczystej” jest potężną siłą – zwłaszcza nad Wisłą. Naszym zdaniem rynki kapitałowe i nieruchomości to nie jest alternatywa wykluczająca, co postaramy się dziś pokazać.

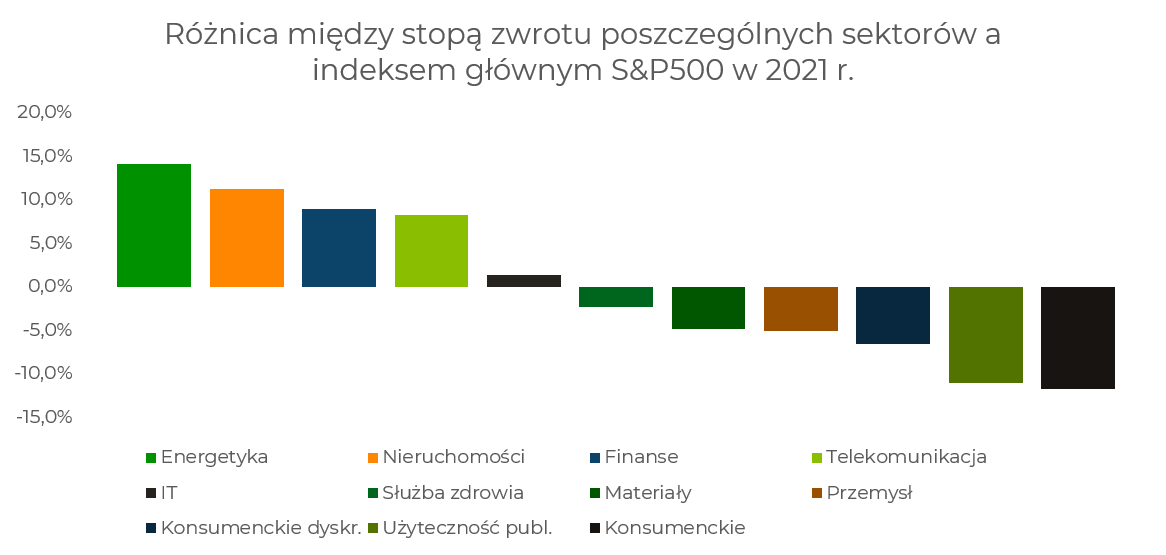

Jeżeli spojrzymy na szczegółowe stopy zwrotu poszczególnych sektorów wchodzących w skład indeksu S&P500 stwierdzimy, że obecne podium należy do sektorów: energetycznego, finansowego oraz sektora nieruchomości. O ile wyniki dwóch pierwszych, o typowo cyklicznym charakterze wydają się naturalną konsekwencją dynamiki z jaką światowa gospodarka wychodzi z kryzysu wywołanego pandemią koronawirusa, o tyle wynik ostatniego nie jest już tak oczywisty. Sektor nieruchomości, który w tym zestawieniu konkuruje o miano lidera z sektorem z paliwowym dla wielu kojarzy się z ekspozycją o charakterze defensywnym, cechującą się relatywnie mniejszą zmiennością, co z kolei jest ceną solidnej polityki dywidendowej opartej o regularne oraz stosunkowo wysokie płatności. Nie ulega wątpliwości, że to właśnie ten atrybut oraz środowisko rekordowo niskich stóp procentowych stoją za ogromnym wzrostem skali napływów do produktów inwestycyjnych opartych o aktywa nieruchomościowe, które obserwujemy od kilku miesięcy. Przykładowo, niespełna kilka dni temu Bank of America w jednym swoich swoim cyklicznych raportów poinformował o największych tygodniowych napływach do funduszy nieruchomości (REIT) od ponad 2 lat (ponad 2 mld USD w jednym tygodniu).

REITy czyli nieruchomości na giełdzie

Z zasady inwestowanie w nieruchomości nie jest pojęciem jednoznacznym i przybiera różne formy w zależności od historii rozwoju systemów gospodarczych w różnych państwach. Niemniej , jedna z głównych linii podziału dotyczy kwestii tego czy inwestujemy bezpośrednio w konkretne prywatne przedsięwzięcia (np. kupujemy mieszkanie na wynajem), czy jednak wybieramy bardziej ustrukturyzowane, kolektywne rozwiązania oparte na akcjach spółek lub funduszy nieruchomości. Jednym z takich rozwiązań są przedsięwzięcia w formule prawnej REIT (Real Estate Investment Trust). Nota bene w Polsce od dłuższego czasu rozważane jest wprowadzenie takich instrumentów, ale to ciągle pieśń przyszłości. REIT w wolnym tłumaczeniu to po prostu fundusz nieruchomości, jednak w praktyce dotyczy to przeważnie spółek akcyjnych notowanych na giełdach papierów wartościowych, które po spełnieniu określonych warunków uzyskują statut REITa. Wprawdzie zakres tych warunków różni się w zależności od danej jurysdykcji prawnej, jednak możemy wyróżnić dwa główne elementy spójne w różnych systemach prawnych:

- Pierwszy najbardziej oczywisty dotyczy przedmiotu działalności, która powinna koncentrować się na inwestowaniu w powierzchnie, zarządzanie nimi w sposób bezpośredni lub za pośrednictwem wyspecjalizowanych firm zewnętrznych oraz wynajmowanie tych powierzchni nabywcom co powinno stanowić główne źródło przychodu tych firm, którym następnie dzielą się ze swoimi udziałowcami.

- Drugi, to koniecznoścć wypłaty określonego procentu zysku z przychodu z wynajmu w formie dywidendy, przeważnie jest to przedział od 90%-100%.

Pozostałe kryteria mają charakter bardziej specyficzny – przykładowo w Finlandii 80% aktywów powinno być inwestowane nieruchomości mieszkaniowe, z kolei w Singapurze fundusze powinny utrzymywać określony poziom dźwigni finansowej – maksymalnie 35% długu do aktywów własnych oraz przynajmniej raz w roku dokonywać wyceny portfela nieruchomości. Po spełnieniu kryteriów spółki uzyskują preferencje podatkowe, np. zostają zwolnione z konieczności płacenia podatku od przedsiębiorstw.

Historia REITów sięga roku 1960, kiedy w Stanach Zjednoczonych zostało uchwalone pierwsze prawo, niepozornie nazywaną poprawką do ustawy o podatku akcyzowym od cygar – the Cigar Excise Tax Extension of 1960, definiujące tę formę prowadzenia działalności gospodarczej. O ile przepisy prawne znacznie od tego czasu ewoluowały, to idea pozostała ta sama, a było nią stworzenie możliwości inwestycyjnych w nieruchomości osobom, które ze względu na konieczność posiadania wysokiego kapitału początkowego były wykluczone z inwestycji w tę klasę aktywów. Patrząc z perspektywy statystyk wydaje się, że w dużym stopniu ten cel udało się osiągnąć. Organizacja NAREIT (National Association of Real Estate Investment Trusts), która zrzesza fundusze nieruchomościowe i przygotowuje wiele wartościowych analiz na temat tego rynku szacuje, że blisko 43% amerykańskich gospodarstw domowych posiada tego typu ekspozycję w swoich portfelach inwestycyjnych, zarówno bezpośrednio jak i za pośrednictwem funduszy inwestycyjnych, emerytalnych, ETFów oraz różnego typu wehikułów w ramach programów pracowniczych.

Obecnie przepisy wyróżniające REITy istnieją w 40 państwach (jak wspomnieliśmy, w przypadku Polski to rozwiązanie wciąż pozostaje na etapie rozważań) a najbardziej szeroki, globalny indeks REITów – FTSE EPRA Nareit Global indeks liczy ponad 500 firm spośród których inwestorzy mają do wyboru REITy inwestujące uniwersalnie ale również ograniczone wyłącznie do określonego obszaru geograficznego lub specyfikacji, a tu wachlarz jest bardzo szeroki: od popularnych kategorii typu mieszkania, ośrodki ochrony zdrowia, punkty handlowe, obiekty przemysłowe, do bardzo niszowych tj. centra danych, grunty, magazyny samoobsługowe, punkty pocztowe itd.

REITy kontra mieszkanie na wynajem

Zarówno bezpośrednie inwestycje jak i inwestowanie za pośrednictwem REITów mają swoje wady i zalety a ich pełny bilans zawsze będzie wypadkową indywidualnych warunków każdego inwestora zależnych od: kapitału jaki chcemy zainwestować, systemu podatkowego w danym kraju, naszego doświadczenia, wiedzy, ale również dostępu do informacji, a na koniec indywidualnych preferencji oraz czasu jaki możemy poświęcić na inwestowanie. Niemniej jednak w kilku punktach REITy wydają się być bezkonkurencyjne w stosunku do tzw. kupienia mieszkania na wynajem:

- Weźmy na przykład średniej wielkości amerykański REIT inwestujący wyłącznie w obiekty mieszkaniowe w USA – Equity Residential Corp. Firma w swoim portfelu inwestycji posiada ok 300 budynków wielorodzinnych, co w przeliczeniu na pojedyncze mieszkania daje liczbę 80 000 jednostek rozlokowanych w największych metropoliach USA. Inny przykład bliżej naszego ogródka to Vonovia SE, pochodząca z niemieckiego Bochum, która w portfelu posiada blisko 415 000 apartamentów rozlokowanych w większości niemieckich miast, ale również w Austrii oraz Szwecji. W obu przypadkach skala wydaje się być ogromna, z pewnością bardzo ciężka do odtworzenia dla inwestorów nawet z bardzo dużym potencjałem kapitałowym.

- Płynność: Zdecydowana większość REITów notowana jest na największych giełdach papierów wartościowych stąd, jeżeli z jakiegoś powodu potrzebujemy wyjść z inwestycji, nawet wielomilionowej to zajmie nam to maksymalnie kilka dni. W przypadku inwestycji bezpośrednich ten proces z zasady trwa dłużej, ale również wymaga od nas większej atencji.

- Transparentność: Ta cecha jest de facto pochodną wspomnianej płynności. W związku z tym, że inwestycje są notowane na giełdach, na bieżąco widzimy rzeczywistą ceną po jakiej możemy dokonać transakcji. W Przypadku inwestycji prywatnych rzeczywista cena transakcyjna może w określonych warunkach mocno odstawać od cen ofertowych co szczególnie jest widoczne w przypadku nieruchomości oferowanych rynku wtórnym.

Nieruchomości w portfelu inwestycyjnym

Posiadanie nieruchomości w portfelu inwestycyjnym z pewnością jest elementem korzystnym. Dlatego też, REITy znajdują często miejsce w naszych strategiach inwestycyjnych. Stosunkowo wysokie wskaźniki wypłaty dywidend zwiększają bieżący dochód portfela, co stanowi szczególną wartość w dzisiejszych czasach, kiedy mamy do czynienia z rekordowo niskimi stopami procentowymi na rynku. Również materialny charakter nieruchomości wspiera naszą realną stopę zwrotu, zwłaszcza w okresie zwiększonej inflacji, co też jest wyraźnie widoczne od kilku miesięcy. Z drugiej jednak strony ostatnie dwa duże światowe kryzysy gospodarcze: Subprime w 2008 oraz ostatni związany z pandemią koronawirusa wyraźnie uwydatniły ryzyka związane z tym sektorem, bo to właśnie nieruchomości były ich pierwszą ofiarą notując ponadprzeciętne spadki. Między innymi dlatego współczesna nauka o finansach grupuje nieruchomości jako element inwestycji alternatywnych, który najlepiej spełnia swoją rolę jako element dodatkowy w portfelu opartym o klasyczne klasy aktywów, czyli globalnie zdywersyfikowaną ekspozycja na akcje oraz obligacje.