Grzegorz Fiborek

To nasz kolejny wpis podsumowujący najważniejsze trendy, które ukształtowały się w 2021 roku. Kulminacją serii będą Oczekiwane Kierunki Inwestycyjne na 2022 rok.

Technologia-19

Kiedy w 2020 roku ogarnął nas ogólnoświatowy lockdown, wszyscy musieliśmy nauczyć się operować z własnego miejsca zamieszkania. Zarówno u konsumentów, jak i przedsiębiorstw nastąpiła skokowa informatyzacja, która była podyktowana potrzebą korzystania ze sklepów internetowych, przestrzeni chmurowych, usług cyberbezpieczeństwa czy rozrywki na platformach streamingowych.

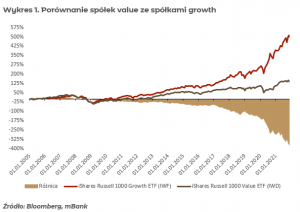

Wszystkie te potrzeby otworzyły szansę szybkiego rozwoju dla firm technologicznych (tj. gigantów oprogramowania, mediów społecznościowych, fintechów oraz producentów smartfonów i innych urządzeń IT). Warunki te sprzyjały wzrostom cen giełdowych gigatechów, które z każdym kwartałem prezentowały lepsze wyniki. Ceny akcji spółek technologicznych rosły. Można śmiało stwierdzić, że rok 2020 należał do spółek typu „growth” czyli wzrostowych. Fundusz ETF, który inwestuje w takie spółki iShares Russell 1000 Growth ETF (IWF) zyskał w 2020r. +37%.

Wyobraźnia inwestorów ekstrapolowała niekończące się zyski dla tych spółek całkowicie zapominając o firmach, które mocno ucierpiały na lockdownie (hotele, linie lotnicze czy wycieczkowe liniowce). Firmy te noszą miano spółek wartościowych (z ang. value). Do grona tych firm zaliczyć można również przedsiębiorstwa energetyczne, producentów (tradycyjnych!) samochodów, banki czy firmy zajmujące się budownictwem infrastrukturalnym. Fundusz ETF inwestujący w tego typu spółki iShares Russell 1000 Value ETF (IWD) zakończył 2020 rok w okolicy zera (a dokładnie +0,18%).

Value tylko nieco lepiej

W tym roku spółki value są w lepszej formie. Zainteresowanie inwestorów wróciło pod koniec pierwszego kwartału, kiedy olbrzymie oczekiwania co do potencjalnych zysków spotkały się z realnymi wynikami spółek wzrostowych. Wyniki nie były złe jednak oczekiwania zdecydowanie wykraczały poza realia. Inwestorzy wrócili do wycen fundamentalnych, a w obliczu nadchodzącej inflacji oraz zerowych stóp procentowych spółki value płacące dywidendy stały się alternatywą dla drogich obligacji. To właśnie dywidendy są istotnym elementem w portfelu inwestora wybierającego spółki wartościowe. Jeżeli porównamy wykresy dwóch wyżej wspomnianych funduszy, łatwo stwierdzimy, że spółki typu growth za ostatnie piętnaście lat zdeklasowały value.

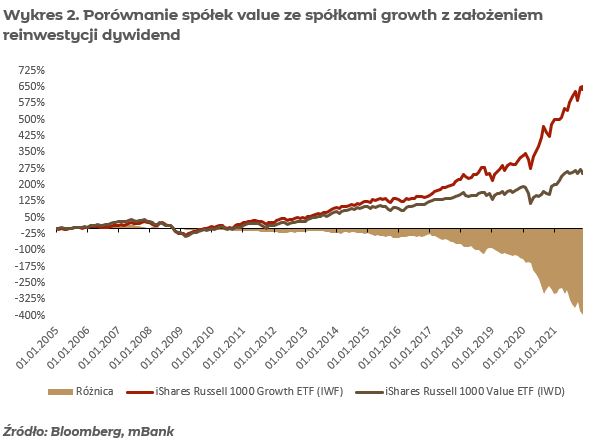

Skoro cashflow z dywidendy jest dużo wyższy w portfelu spółek value, warto zatem rozważyć reinwestycję tej dodatkowej gotówki, którą otrzymujemy jako akcjonariusz z podziału zysków. Uwzględnijmy zatem reinwestycję dywidend w obu funduszach i sprawdźmy, czy dzięki temu taki portfel spółek wartościowych poradził sobie przez ostatnie 15 lat z gigantyczną luką do portfela spółek growth wynoszącą 362%.

Skoro cashflow z dywidendy jest dużo wyższy w portfelu spółek value, warto zatem rozważyć reinwestycję tej dodatkowej gotówki, którą otrzymujemy jako akcjonariusz z podziału zysków. Uwzględnijmy zatem reinwestycję dywidend w obu funduszach i sprawdźmy, czy dzięki temu taki portfel spółek wartościowych poradził sobie przez ostatnie 15 lat z gigantyczną luką do portfela spółek growth wynoszącą 362%.

Wynik portfela spółek value co prawda wzrósł z 137% do 254%, jednak wynik portfela spółek growth powiększył się z 499% do 640%. Luka nawet się zwiększyła do 386 punktów. Okazuje się, że przy wykładniczo rosnącym rynku dywidendy nie muszą być wysokie. Niższy podział zysku pozwala samej spółce zwiększać przestrzeń do inwestycji we własny biznes, a taka strategia najwyraźniej jest bardziej opłacalna dla akcjonariusza.

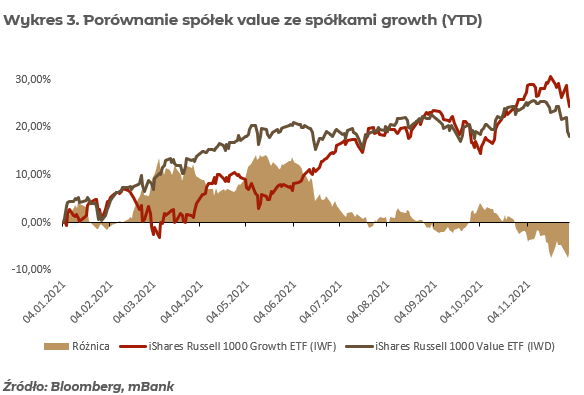

Ok, wzięliśmy pod lupę dość długi horyzont inwestycyjny. Retoryka analityków do inwestycji w spółki value nasiliła się w tym roku, która twierdziła, że rajd spółek wzrostowych dobiega końca i w obliczu wysokiej inflacji czas przerzucić się na spółki wartościowe.

Przyjrzyjmy się zatem jak wygląda wynik powyższych portfeli tylko w tym roku:

Zadyszka od połowy roku

Co się stało, że w połowie roku zapał do wzrostu dla spółek value opadł i znowu na prowadzenie wychodzą spółki growth? Zeszłego lata wyglądało na to, że pandemia słabnie, a świat wydawał się wracać do normy. Spółki value, których losy są w dużym stopniu uzależnione od fundamentów ekonomicznych, dokonały imponującego powrotu. Od września 2020 r. do początku czerwca 2021 r. wyprzedził rywala o 8%. Jednak późną wiosną uderzył bardziej zaraźliwy wariant Delta, który ponownie wzbudził obawy przed kolejnymi zamknięciami gospodarek.

Wniosek można wyciągnąć taki, że to spółki growth są bardziej odporne na szoki związane z pandemią. Amazon czy Zalando mogą świetnie prosperować, dostarczając towary zamówione online do paczkomatu lub prosto pod drzwi, podczas gdy Apple i Microsoft będą nadal się rozwijać, dostarczając sprzęt IT do pracy w Twoim pokoju. PayPal z kolei ucztował będzie na boomie wirtualnych zakupów. Dużą wyobraźnię rozpala również firma Meta Platforms (dawny Facebook), która ma ambicje wprowadzić w naszą codzienność wirtualną rzeczywistość.

Ready Player One

Pomysł Marka Zuckerberga za kilka dekad może przeobrazić się w uniwersum podobnym do tego opisanego w książce Ernesta Cline „Ready Player One” (zekranizowana przez Stevena Spielberga pod tym samym tytułem ). Uniwersum nazywało się Oasis i co prawda było grą, lecz można było tam załatwiać prywatne sprawy, realizować biznesy czy umawiać się na randki. Zatem tak jak Facebook zmienił nasze życie i otworzył możliwość rozwoju biznesów dla wielu firm, tak docelowy Meta-Wszechświat ponownie może zrewolucjonizować nasze życie oraz otworzyć niewyobrażalną przestrzeń do rozwoju i zysków dla wielu biznesów.

Taka wizja świata to niewątpliwie pieśń przyszłości. Kto wie, może nie tak odległej. Pomysł kreowania rzeczywistości w wirtualnym uniwersum stworzyła firma Roblox Corporation, w którym uczestnicy gry samodzielnie kształtują miejsca akcji oraz definiują zasady rozgrywek. Dodatkowo można tam robić zakupy wirtualną walutą zwaną robuxem. Skoro gracz z łatwością potrafi robić zakupy używając robuxów, to z taką samą łatwością mogą przebiegać transakcje w kryptowalutach. Dodam, że firma Meta Platforms pracuje nad własną walutą, o nazwie diem (dawniej libra). Warto wspomnieć, że kapitalizacja Roblox Corporation wynosi dziś 60 miliardów dolarów, a dla porównania CD Projekt w szczytowej formie był wyceniany na 45 miliardów… złotych.

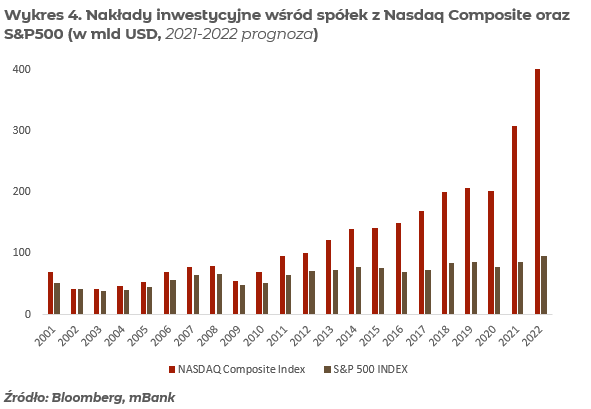

Na pewno świat nie rozwinie się w tym kierunku bez olbrzymich nakładów inwestycyjnych. Spójrzmy jak wyglądają wydatki inwestycyjne wśród amerykańskich spółek technologicznych (reprezentantów z Indeksu Nasdaq Composite), a jak dla porównania wygląda to wśród 500 największych spółek USA (Indeks S&P500).

Jak widać spółki technologiczne nie zwalniają tempa i patrząc po prognozach nie zamierzają. Na marginesie, lwia część inwestycji spółek technologicznych to oczywiście moce obliczeniowe, co rozbudziło wyobraźnię inwestorów w spółkach takich jak NVidia, Taiwan Semiconductors, czy ASML. Ale to już temat na inne opracowanie.

Konkluzja

Faktycznie spółki value mają wyższą dywidendę, której cashflow zachęca inwestorów do inwestycji. Trzeba tylko pamiętać, że jeżeli chcemy, aby nasza inwestycja miała szansę nadążać za rynkiem to dywidenda musi być reinwestowana. Z drugiej strony, skoro firmy wzrostowe mają pomysł na dalszy rozwój biznesu i historia pokazuje, że idzie im to fenomenalnie to dlaczego nie zostawić tej reinwestycji w ich rękach?

Firmy value zarobią również na tym rozwoju. Ktoś w końcu musi postawić hale na serwery i doprowadzić tam światłowody. Zatem dywersyfikacja w portfelu zawsze mile widziana, zwłaszcza w okresie jak pierwsza połowa bieżącego roku. Warto jednak rozważyć jakich proporcji użyjemy. Zwłaszcza, że spółki wzrostowe – jak sama nazwa wskazuje – wciąż bardzo dynamicznie rosną.