Bartosz Pawłowski, CFA

Ostatnie kilkanaście godzin obfitowało w istotne rynkowo wydarzenia. Trzy, które wybraliśmy, nie są co prawda ze sobą bezpośrednio związane, ale składają się na ciekawy całościowy obraz rynku, więc opiszemy je jednocześnie.

Wybory w USA, czyli nie ufaj sondażom, odc. 47

Kiedy kładliśmy się wczoraj spać, sondaże były dość jednoznaczne – Republikanie mieli odzyskać Izbę Reprezentantów oraz Senat. Opowiadaliśmy o tym zresztą w poniedziałkowych „Widokach z wieży„. Na razie nie znamy jeszcze ostatecznych wyników, natomiast wydaje się, że Senat pozostanie „demokratyczny”. Wygrana Johna Fettermana w Pensylwanii oraz duże prawdopodobieństwo, że Newada i Georgia zagłosują na niebiesko to powody, dla których kwotowania z serwisu PredictIt wskazują na ponad 80-procentowe prawdopodobieństwo kontroli Senatu przez Demokratów. Jeśli chodzi o Izbę Reprezentantów, to prawdopodobieństwo przejęcia jej przez Republikanów istotnie spadło, ale wciąż utrzymuje się zdecydowanie powyżej 50%.

Jeszcze jedną istotną kwestią jest wygrana Rona DeSantisa w wyborach na Gubernatora Florydy. Dlaczego to jest istotne? Dlatego, że obecnie jest on wymieniany jako jeden z głównych faworytów do republikańskiej nominacji na wybory prezydenckie w 2024 roku. Jak wiemy, Floryda jest jednym z kluczowych stanów, więc miażdżąca przewaga DeSantisa (uzyskał 60% głosów) jest dla niego ważną kartą atutową, zwłaszcza że zanosi się na to, że Donald Trump niedługo ogłosi, że sam będzie kandydował.

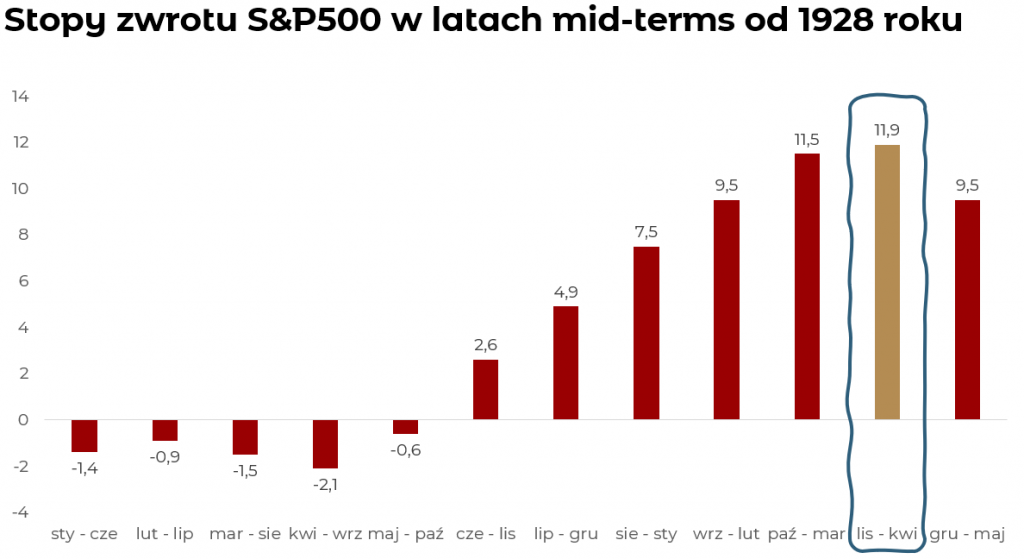

Czy wybory mają jakiś wpływ na rynek? W krótkim okresie raczej nie. Pakiet infrastrukturalny zwany Inflation Reduction Act został już przyjęty i nie było na horyzoncie jakichś wielkich legislacyjnych tematów. Ponownie jednak wrócimy do ostatnich „Widoków z wieży”, gdzie pokazaliśmy ten wykres:

Mówi on, że w latach wyborów „połówkowych” (mid-terms), okres listopad-kwiecień był historycznie bardzo dobry dla rynków akcji. Oczywiście w tym roku to nie polityka, a Rezerwa Federalna rozdaje na rynkach karty, ale historyczne prawidła warto mieć w pamięci.

Chiński eksport deflacji

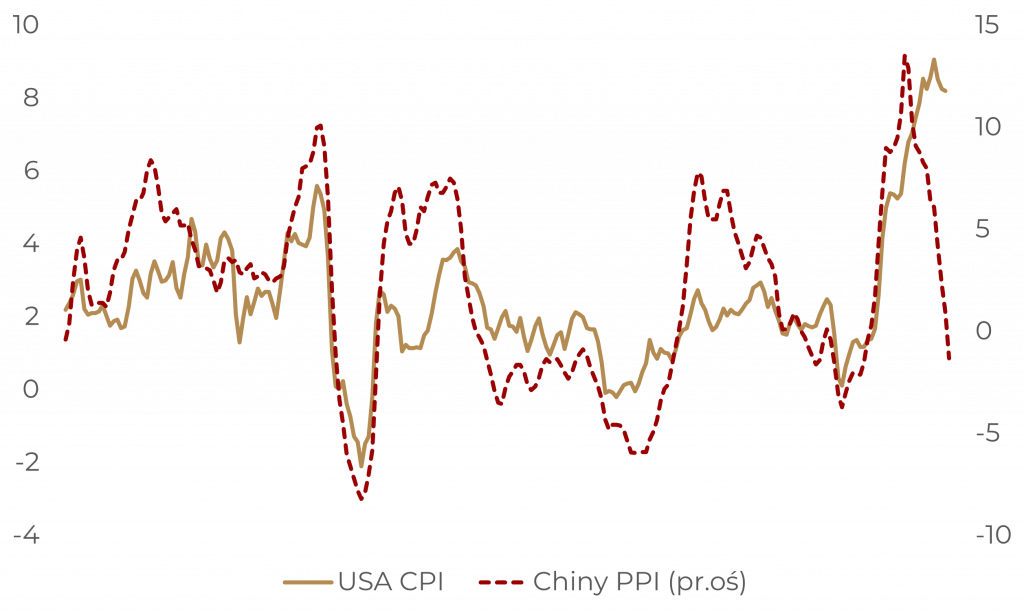

Wszyscy zmagamy się z wysoką inflacją, zwłaszcza w Polsce. Na jutro zaplanowane jest główne wydarzenie tygodnia, czyli publikacja inflacji za październik w USA, ale już dziś widzieliśmy ciekawe dane z Chin. Otóż inflacja konsumencka była zdecydowanie poniżej oczekiwań (2,1% wobec konsensusu 2,4% r/r), wskaźnik PPI na poziomie producentów spadł 1,5% r/r. Innymi słowy, na poziomie producenckim mamy deflację. I teraz spróbujmy się na chwilę postawić na miejscu Amerykanów. Nie dość, że ceny produktów chińskich spadają, to jeszcze renminbi, czyli chińska waluta, jest 13% tańsza niż rok temu. Razem to daje deflację produktów sprowadzanych z Chin na poziomie 15%. I dlatego też z uporem godnym ważnej sprawy przytaczamy poniższy wykres:

Pokazuje on, że chińskie ceny producentów mają dość istotną korelację z amerykańską inflacją. Aktualnie wykres jednoznacznie wskazuje na istotny spadek tej ostatniej w nadchodzących miesiącach. Być może kolejne tego oznaki zobaczymy już jutro…

FTX czyli kryptowalutowy Lehman Brothers?

Rzadko piszemy o kryptowalutach, a jeśli już to staramy się zwracać uwagę na ryzyka związane z bardzo wysoką zmiennością oraz brakiem regulowanego obrotu. Oba te ryzyka zmaterializowały się w ostatnich kilku dniach. Giełda FTX była jedną z największych giełd kryptowalutowych na świecie a jej założyciel Sam Bankman-Fried był określany jako cudowne dziecko branży. Zresztą piszący te słowa miesiąc temu miał okazję uczestniczyć w spotkaniu z nim podczas bardzo tradycyjnej bankowej konferencji. Na rozmowę – jak zwykle – przyszedł w krótkich spodenkach, które już dawno stały się jego znakiem firmowym. Na dowód, zdjęcie z tego spotkania jest tłem dla całego wpisu.

Co się wydarzyło? Oprócz znanego wszystkim Bitcoina, w świecie krypto krążą setki innych tokenów, które – według ich twórców – mają zrewolucjonizować tę, czy inną część naszego życia. Żeby uczestnicy tego rynku w ogóle mogli myśleć o tym, żeby kryptowaluty trafiły pod strzechy, to trzeba było coś zrobić ze zmiennością ceny np. bitcoina w stosunku do dolara. Dlatego wymyślono tzw. stablecoins, czyli tokeny, które są „zawsze” równoważne dolarowi. Koncepcja była taka, że na każdy stablecoin w systemie przypadał jeden dolar „zabezpieczenia”. Dodatkowo, poszczególne giełdy zaczęły wprowadzać własne tokeny, jako swego rodzaju „walutę rezerwową”. Dla FTX był to FTT. Niektórzy dość szybko stwierdzili, że przecież nie trzeba mieć zabezpieczenia na całość. Co więcej, na rynku krypto rozwinęła się działalność kredytowa – jedną z firm, która się tym zajmowała na dużą skalę była Alameda Research (założona zresztą kiedyś przez Sama Bankman-Frieda!).

Nie będziemy wdawać się w techniczne szczegóły, ale wygląda na to, że bilans funduszu Alameda Research był głównie w FTT. Działać mogło to tak:

- FTX tworzy tokeny FTT

- Alameda kupuje lub „wykopuje” FTT po bardzo niskiej cenie

- FTX zachęca ludzi do kupna FTT

- Alameda pożycza od klientów FTX zdeponowane na giełdzie dolary pod zastaw drożejących FTT

Wyglądało to na perpetuum mobile, przynajmniej do momentu, do którego nikt nie zdecydował się sprzedać dużej ilości FTT. I tu pojawia się drugi słynny zawodnik z rynku krypto, czyli Changpeng Zhao (zwany CZ), założyciel bardzo dużej giełdy Binance. Kilka dni temu ogłosił, że sprzeda FTT warte kilkaset milionów dolarów. Później ruszyła prawdziwa lawina – FTT spadło, Alameda nie miała z czego oddać pieniędzy, a Sam Bankman-Fried musiał ratować giełdę (przy okazji jego „majątek” skurczył się o kilkanaście miliardów dolarów, tj. o ponad 90%). Ostatecznie wychodzi na to, że to CZ z Binance przejmie giełdę FTX, choć pewnie nie jest to koniec sagi.

Dlaczego napisaliśmy, że to Lehman Brothers? Ano dlatego, że koncepcja była dość podobna, tj. lewarowanie bilansu i wielokrotne używanie tego samego jako zastawu do pożyczania aktywów. Wielkość FTX również kwalifikuje się do porównania ze słynnym bankiem.

Nie chcemy wdawać się w spekulację, co dalej z bitcoinem. W dalszym ciągu uważamy, że jest to sfera potencjalnie piekielnie niebezpieczna dla inwestorów. Jednym z powodów jest ciągły brak regulacji i odpowiedniego nadzoru. Upadek FTX jest dość dużym ciosem dla całej branży, która i tak była już pod wielką presją. Nie spodziewamy się wielkiego wpływu na „tradycyjne” rynki, choć oczywiście są fundusze i firmy, które dużą część aktywów przeniosły w sferę krypto. Jednym z prominentnych przykładów są olbrzymie kanadyjskie fundusze emerytalne, ale to już materiał na inne rozważania…