Dariusz Zalewski, CFA 2.03.2026

Dwa miesiące 2026r roku za nami

Dziś na pierwszy plan wysuwa się oczywiście wojna w Iranie. To temat, który naturalnie dominuje nagłówki i budzi największe emocje. Warto jednak pamiętać, że w trakcie minionych 59 dni wydarzyło się znacznie więcej. Donald Trump wrócił do pomysłu przejęcia Grenlandii. Sąd Najwyższy USA wydał przełomowy wyrok w sprawie ceł, uznając, że prezydent nie miał prawa nakładać większości ubiegłorocznych taryf celnych. W odpowiedzi Trump zapowiedział na platformie Truth Social podniesienie stawki do 15% na „resztę świata”. Równolegle szczególnie w ostatnich tygodniach zmieniła się mocno narracja wokół sztucznej inteligencji. Spółki z grupy Mag7 zaczęły tracić w relacji do szerokiego rynku, a inwestorzy coraz częściej koncentrują się na potencjalnych negatywnych konsekwencjach AI — zwłaszcza w kontekście rynku pracy i wybranych branż. Hasło „rotacja sektorowa” odmieniane jest przed wszystkie przypadki. A w tle tych wszystkich napięć indeks S&P 500 zyskuje od początku roku 0,49%, a globalny indeks MSCI ACWI rośnie o 4,15% (chociaż pewnie po dzisiejszej sesji może się to zmienić). To jeden z tych momentów, w których dzieje się bardzo dużo — zarówno w geopolityce, jak i na poziomie poszczególnych spółek czy sektorów. A jednocześnie na szerokim rynku i w zdywersyfikowanych portfelach nie widać gwałtownych ruchów. I to jest oczywiście dobra wiadomość.

Mimo to wielu inwestorom towarzyszy poczucie, że negatywne informacje zaczynają się kumulować i że w końcu musi pojawić się silniejsza reakcja rynku. Przeżywaliśmy podobne momenty już wcześniej — również po objęciu władzy przez Donalda Trumpa w minionym roku. Wówczas także pojawiało się zdziwienie, dlaczego rynek akcji pozostaje relatywnie spokojny mimo kontrowersyjnych decyzji Administracji Prezydenta Donalda Trumpa. Do czasu. W marcu i kwietniu pojawił się moment przesilenia i solidna korekta.

Aby zachować spokój i trzymać się planu i strategii inwestycyjnej kluczowe jest spojrzenie na sytuację z szerszej perspektywy i nabranie dystansu.

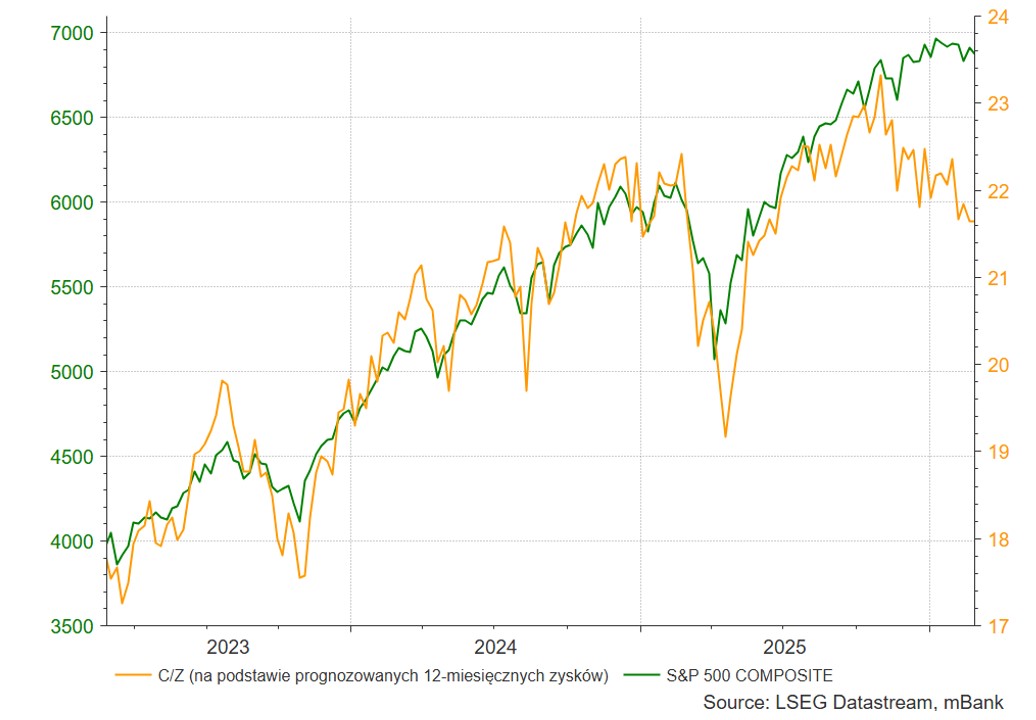

Mamy korektę (na wycenach)

Zacznijmy od tego co w długiej perspektywie jest najistotniejsze dla perspektyw rynku akcji – od zysków spółek. Za oceanem kończy się sezon wynikowy za ostatni kwartał 2025r (w minionym tygodniu poznaliśmy wyczekiwane wyniki NVIDII, ale o tym później). Spółki z indeksu S&P 500 poprawiły zyski r/r aż o 14,2% (na początku sezonu wynikowego konsensu zakładał wzrost jedynie o 8,3% – ale warto pamiętać, że przebijanie oczekiwań jest zjawiskiem dość charakterystycznym dla amerykańskich spółek). W całym 2026r wyniki mają poprawić się o 14,7% a w 2027r o 13,3%. A indeks S&P 500 z kolei ma wyraźny problem z przekroczeniem granicy 7000 pkt. Nie trzeba wybitnych umiejętności analitycznych, żeby dojść do wniosku, że jeśli ceny nie rosną, a zyski (zaraportowane czy też oczekiwane) wyraźnie się poprawiają to wyceny (relacja Cena/Zysk) stają się coraz bardziej atrakcyjne. I widać to bardzo dobrze na poniższym wykresie.

Poziom wycen można traktować jako swoisty miernik tego, jak perfekcyjnie rynek wycenia przyszłość. Wysokie wyceny często oznaczają, że oczekiwania inwestorów są bardzo ambitne, a scenariusz pozytywny w dużym stopniu został już uwzględniony w cenach aktywów. Niższe wyceny pojawiają się natomiast w okresach większej niepewności, gdy dominują obawy, a w cenach aktywów widoczny jest większy komponent ryzyka i rynkowego chaosu informacyjnego. Oznacza to, że reakcja rynku na tegoroczne wydarzenia już częściowo się pojawiła, choć na poziomie głównych indeksów (chociażby S&P 500) nie zawsze jest łatwo dostrzegalna.

Raport Citrini, czyli będzie bardzo źle

Ostatnie tygodnie to wręcz wysyp różnego rodzaju pesymistycznych raportów opisujących scenariusze „AI-zagłady”. Najgłośniejszym jest chyba raport Citrini. Analitycy firmy opisali w nim hipotetyczną wizję przyszłości, w której sukces AI staje się paradoksalnie przyczyną kryzysu gospodarczego. Dokument stylizowany jest na notatkę analityczną z czerwca 2028 roku i zakłada scenariusz, w którym stopa bezrobocia przekracza 10%, a indeks S&P 500 notuje spadek rzędu 38%. Opisuje historię od 2026r, kiedy to firmy zaczynają masowo wdrażać agentów AI, co pozwala na drastyczne cięcie kosztów. Początkowo zyski firm poprawiają się. Jednak zwolnienia pracowników umysłowych (white-collar) doprowadzają do spadku siły nabywczej gospodarstw domowych. Ponieważ konsumpcja stanowi ok. 70% PKB USA, spadek wydatków uderza w przychody firm. Firmy, widząc spadające przychody, próbują ratować marże jeszcze głębszą automatyzacją, co prowadzi do kolejnych zwolnień. Analitycy Citrini zastrzegają, że to jest pewien scenariusz, a nie ich wizja przyszłości. Mimo to nie trudno zauważyć, że tego typu narracja bardzo silnie oddziałuje na wyobraźnię odbiorców. Morgan Housel w swojej książce „Same as ever” pisze o tym, że „Best story wins”. W świecie nadmiaru informacji, zwycięża nie ten, kto ma najlepszy pomysł na to jak będzie wyglądała przyszłość, ale ten, kto potrafi opowiedzieć o nim najlepszą historię. Ludzie nie podejmują decyzji w oparciu o arkusze kalkulacyjne, ale w oparciu o emocje. A dobra narracja potrafi bardzo mocno wpłynąć na emocje. Co więcej, wszystkie negatywne raporty, wpisy na mediach społecznościowych na temat destrukcyjnego wpływu sztucznej inteligencji przyciągają naszą uwagę bo są pesymistyczne. W inwestowaniu zaś nigdy nie można ulegać urokowi pesymizmu.

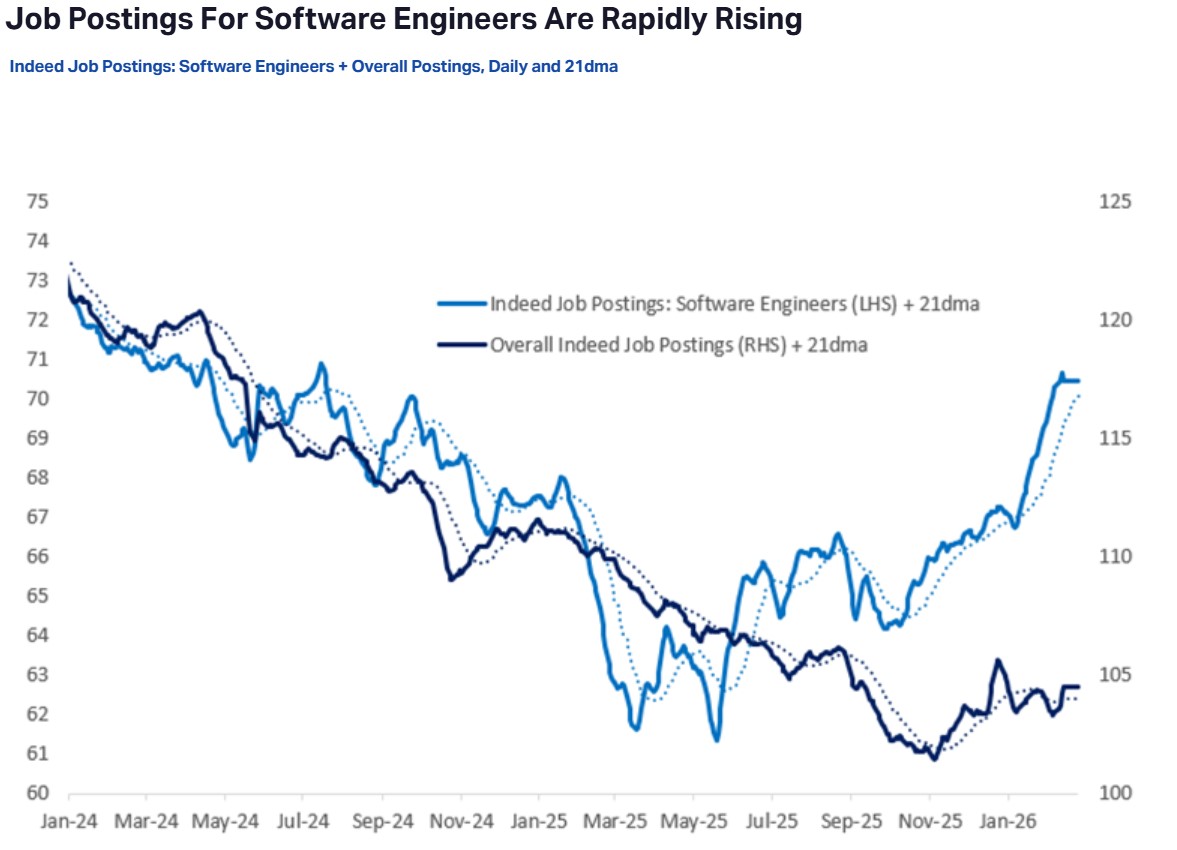

Raport Citrini doczekał się kilku bardziej optymistycznych kontr-analiz. Szczególnie ciekawa jest odpowiedź Franka Flighta (stratega w Citadel), które wypunktował czarnowidztwo Citrini. Zwrócił on uwagę na pewien paradoks: analitycy regularnie mają trudność z trafnym prognozowaniem danych o zatrudnieniu na amerykańskim rynku pracy w horyzoncie dwóch miesięcy, a jednocześnie formułują bardzo stanowcze sądy dotyczące strukturalnych przemian rynku pracy w perspektywie kilku lat, związanych z rozwojem sztucznej inteligencji. Flight wskazał również, że liczba ofert pracy w sektorze software w ostatnich miesiącach wyraźnie rośnie, co nie wpisuje się w narrację opisywaną przez Citrini. I nagle na mediach społecznościowych zaczął krążyć „viralowy” wykres sugerujący, że jednak AI nie spowoduje katastrofy na rynku pracy. Przy okazji świetnie pokazuje to też olbrzymią huśtawkę nastrojów u inwestorów jakiej obecnie doświadczają.

Źródło: Citadel, The 2026 Global Intelligence Crisis, https://www.citadelsecurities.com/news-and-insights/2026-global-intelligence-crisis/

Komentując powyższe raporty musimy zaznaczyć, że nie mamy pojęcia jak rozwinie się rewolucja AI. Jak zawsze trzymamy się zasady – im większa pewność w daleko idących prognozach, tym większy dystans powinniśmy zachować. Historia rynków pokazuje, że nadmierna pewność siebie rzadko idzie w parze z trafnością. Dziś najgłośniejsze ostrzeżenia płyną głównie ze środowisk bezpośrednio związanych z AI i branżą software — tam wpływ zmian jest już mocno widoczny. Ale te osoby mają ograniczoną wiedzę na temat funkcjonowania gospodarki i mechanizmów makroekonomicznych. Negatywne scenariusze często pomijają reakcję polityki fiskalnej. Państwo dysponuje przecież narzędziami, by stabilizować obszary przejściowo dotknięte zmianą. Jednocześnie AI może działać jako istotna siła dezinflacyjna poprzez wzrost produktywności i presję na koszty. W takim otoczeniu niższa inflacja oznacza przestrzeń do niższych stóp procentowych, a to przekłada się na tańsze finansowanie długu — zarówno publicznego, jak i prywatnego (czyli kredyty hipoteczne). Niższe stopy procentowe to też wsparcie dla rynku akcji oraz (szczególnie) obligacji – tę historię już dobrze znamy.

Ta odmieniona narracja AI z ostatnich tygodniu już wyrządziła spore szkody na rynku. Temat przeceny spółek z sektora SaaS jest chyba wszystkim dobrze znany. Ale pesymizm zagościł tez w takich sektorach jak brokerzy nieruchomości, brokerzy ubezpieczeniowi, dostawcy usług prawniczych, dostawcy danych czy też spółki transportowe i logistyczne. Ciekawa historia wiąże się ze spółką z ostatniej branży – Algorhythm Holdings, która jest właścicielem platformy logistycznej SemiCab. Spółka opublikowała w lutym raport w którym poinformowała, że wykorzystanie narzędzi AI pozwoli im zwiększyć przepustowość operacyjną o 300-400% bez zatrudniania nowych pracowników. W konsekwencji pozostałe spółki z bardzo mocno straciły, a indeks Russell 3000 Trucking spadł jednego dnia o 6,6%. Najbardziej zadziwiający w tej historii jest jednak fakt, że kapitalizacja Algorhythm Holdings to zaledwie 4,8 mln USD a spółka zajmowała się wcześniej głównie….importem urządzeń do karaoke z Chin. Straty na kapitalizacjach konkurencyjnych spółek liczone są z kolei w miliardach USD. Ta historia dobrze ilustruje obecny stan rynku.

Świetne wyniki Nvidii i…

…spadki notowań akcji. Nvidia opublikowała w minionym tygodniu wyniki za 4 kwartał 2025r. i okazały się one lepsze od oczekiwań zarówno na poziomie zysków, przychodów jak i prognoz na kolejny kwartał 2026r. W reakcji akcje spółki straciły 5,5%. Dlaczego? Najbardziej prawdopodobnym wyjaśnieniem jest natura rynku jako gry oczekiwań. W przypadku Nvidii poprzeczka oczekiwań inwestorów była ustawiona bardzo wysoko. Rynek nie oczekiwał dobrych wyników, lecz wyników wyjątkowych. Czynnikiem, który budzi obecnie obawy inwestorów, jest także sytuacja klientów Nvidii — przede wszystkim tzw. hyperscalerów, czyli podmiotów inwestujących ogromne środki w rozwój centrów danych (Amazon, Microsoft, Alphabet, Meta).

Pojawia się tu pewna strategiczna zagadka. Jeżeli hyperscalers nie będą w stanie zarabiać na inwestycjach w centra danych (a obawy o zwrot z kapitału są często wskazywanym powodem przeceny), może to oznaczać, że rewolucja AI nie będzie sięgała tak głęboko, jak zakładają najbardziej radykalne scenariusze. W takim przypadku trudno byłoby mówić o trwałej destrukcji wielu branż, takich jak sektor software czy wybrane usługi profesjonalne. Rynek akcji zdaje się dziś dyskontować jednocześnie oba skrajne warianty — z jednej strony bardzo wysokie nakłady inwestycyjne w infrastrukturę AI, które się nie zwrócą, a z drugiej potencjalnie negatywny wpływ technologii na część sektorów gospodarki. Pozostaje więc pytanie, czy dominująca obecnie narracja wokół sztucznej inteligencji nie przesuwa się zbyt mocno w stronę pesymizmu.

A co z Iranem?

O wpływie konfliktów geopolitycznych pisaliśmy już wielokrotnie na Kompasie Inwestycyjnym i mówiliśmy w „Widokach z Wieży”. Dzisiejsza sytuacja nie zmienia podstawowego założenia: geopolityka jest z natury trudna do prognozowania, a jej rynkowe konsekwencje często są inne niż intuicyjnie zakładamy. Nie chcemy wchodzić w rolę specjalistów od cieśniny Ormuz ani budować scenariuszy opartych na bieżących nagłówkach. Oczywiście, skala wpływu na rynki może tym razem okazać się większa — tego wykluczyć nie można. W długim terminie jednak kluczowa pozostaje strategia, a nie krótkoterminowe emocje związane z wydarzeniami geopolitycznymi.

Czy można budować strategię opartą na optymizmie?

Warto w temacie AI zachować zdrowy optymizm, mimo, że czasami podejście optymistyczne może wydawać się naiwne. Warto inwestować w zdywersyfikowany portfel (trudno o lepsze argumenty niż wyniki rynkowe z ostatnich miesięcy). Warto mieć w portfelu też obligacje (ostatnie dwa miesiące to świetny czas na rynku długu polskiego (10-letnie obligacje skarbowe notowane są poniżej 4,96%) oraz amerykańskiego (poniżej 3,95%). I wreszcie warto mieć też z tyłu głowy fakt, że na rynku przeceny i korekty zawsze będą się zdarzały i często lepszym podejściem jest ich akceptacja niż próby zgadywania momentów zwrotnych na rynku.