Grzegorz Fiborek

Eurodolar w dwie dekady zatacza koło

W zeszłym tygodniu byliśmy świadkami niemal historycznego momentu na rynku walutowym. Otóż najpłynniejsza para walutowa była notowana poniżej jednego dolara za jedno euro. Aby kupić zatem jedno euro potrzebowaliśmy mniej niż jednego dolara. Poziomy handlu oscylowały najniżej w okolicach 0,9950 po czym kurs wrócił z powrotem powyżej parytetu.

Jak możemy przeczytać na stronie Europejskiego Banku Centralnego, waluta euro narodziła się 1 stycznia 1999 roku. W postaci gotówkowej zawitała 1 stycznia 2002 roku. Jeżeli prześledzimy zatem notowania pary walutowej EURUSD zauważymy, że kurs po 20 latach wrócił w okolice kiedy to EUR powstało.

Co dyskontuje rynek?

Słabości euro można doszukiwać się w wojnie toczącej się w Ukrainie, która w tle rozgrywa geopolitykę energetyczną pomiędzy Unią Europejską a Rosją. Rosną obawy o potencjalne odcięcie Europy od rosyjskiego gazu, co może wiązać się globalną recesją.

Dodatkowo mamy kryzys polityczny we Włoszech, gdzie Mario Draghi rezygnuje z funkcji premiera. Spread’y obligacji z Półwyspu Apenińskiego poszerzyły się (co w praktyce oznacza, że zwiększyła się rozbieżność w dochodowości między obligacjami włoskimi a np. niemieckimi).

Z drugiej strony mamy silnego dolara, który napędzany jest przez jastrzębią Rezerwę Federalną. Fed stosuje zdecydowanie wyższe podwyżki stóp procentowych od EBC i zgodnie z zapowiedziami nie zamierza zwalniać tempa. EBC dopiero rozpoczyna swój cykl podwyżek.

Wracając do portfela

Czy warto zatem w tym gąszczu informacji szukać wskazówek, mówiących nam o wyższej atrakcyjności konkretnej waluty? Naturalna jest chęć posiadania portfela inwestycyjnego w walucie, która w bliższej czy dalszej przyszłości będzie nabierała na sile. Podobnie jak zawsze chcielibyśmy mieć w portfelu te aktywa, które akurat rosną. Wytypowanie jednak właściwej waluty jest szalenie trudnym zajęciem, bowiem informacje, które dziś posiadamy z dużym prawdopodobieństwem są zawarte już w cenach danej waluty. Podejmując taką decyzję na korzyść euro w pierwszej połowie 2008 roku obserwowalibyśmy dziś utratę wartości portfela w stosunku do dolara o 30%. W relacji do PLN natomiast zaobserwowalibyśmy prawie 50-procentowy wzrost. Przypomnijmy, że w tamtym okresie rozważane były konsekwencje wielkiego kryzysu finansowego. A szacowanie ryzyk potencjalnej wojny w Ukrainie byłoby totalna abstrakcją.

Warto pamiętać, że waluty podobnie jak kryptowaluty czy surowce są instrumentami finansowymi niedochodowymi. Nie czerpiemy zatem pożytku dochodowego w postaci odsetek czy dywidend jak w przypadku odpowiednio obligacji czy akcji. Trudno zatem jest stworzyć model wyceniający, na podstawie którego stwierdzimy czy te instrumenty są niedowartościowane czy przewartościowane.

W przypadku akcji czy obligacji możemy przyjąć potencjalne przepływy z dywidend i kuponów, które reinwestujemy i dzięki temu możemy wycenić potencjalny wzrost wartości naszego portfela w przyszłości o te dodatkowe dochody finansowe.

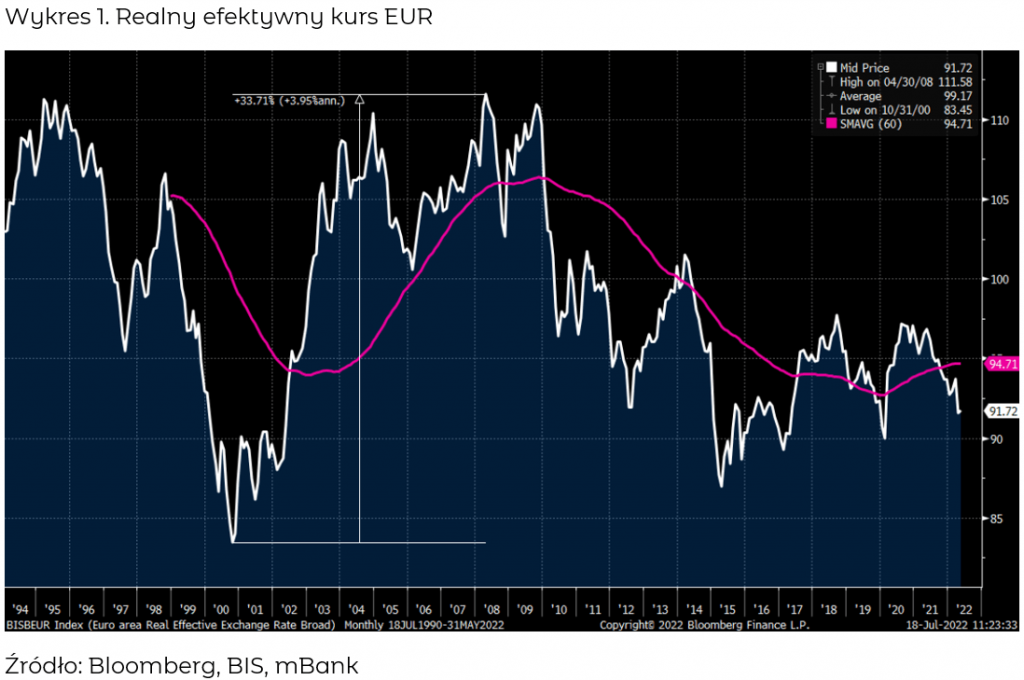

Ekonomiści często posługują się miarą „realnego efektywnego kursu walutowego”. Oznacza to, że mierzymy wartość danej waluty w odniesieniu do koszyka innych walut (najczęściej największych partnerów handlowych) oraz uwzględniając inflację. Co prawda euro nie istniało w latach 90-tych, ale można sobie zrobić scenariusz „co by było gdyby” używając wag walut poszczególnych krajów (głównie marki i franka). Bank Rozrachunków Międzynarodowych w Bazylei publikuje takie wyliczenia i prezentujemy je na wykresie poniżej dodając 5-letnią średnią kroczącą

Jak widać euro miało swoje wzloty i upadki a obecnie jest zaledwie kilka procent poniżej wieloletniej średniej. W przeciwieństwie do cen akcji, które w długim okresie mają tendencje do wzrostów, waluty mają to do siebie, że nie ma jednoznacznych długoterminowych trendów. Oczywiście mówimy tu o najważniejszych walutach, bo przykładowo lira turecka dość wyraźny trend deprecjacyjny jednak ma. Zwracamy też uwagę, że euro jest w podobnym punkcie co 10 lat temu – bezpośrednio przed słynnym „whatever it takes” Mario Draghiego, który wtedy ratował strefę euro jako szef Europejskiego Banku Centralnego. Wtedy wielu zdawało się, że przed euro już tylko przepaść i czarna dziura, a tymczasem nie było aż tak źle.

Więc jak z tą walutą?

Popularne w naszym kraju jest porzekadło mówiące o tym, że nie zaciąga się kredytu w walucie w której się nie zarabia. Można to podciągnąć pod oszczędności, które kiedyś wydamy i zrobimy to w konkretnej walucie. Warto zatem zastanowić się jak wygląda struktura moich wydatków. Jak często i do jakich krajów wyjeżdżam na wakacje i jaki to stanowi procent w moich całkowitych wydatkach? Gdzie zamierzam żyć na emeryturze? Odpowiedź na takie pytania zapewne sprawi, że poza np. PLN nasz portfel będzie stanowił w odpowiednich proporcjach mix trzech walut PLN, EUR i USD.