Marcin Chwedczuk, CFA 27.07.2023

Dokręcanie śruby

Decyzje podjęte na lipcowym posiedzeniu Rezerwy Federalnej nie zaskoczyły nikogo. Stopy procentowe powędrowały w górę o kolejne 25 punktów bazowych ustawiając nowy przedział w zakresie 5,25-5,50%, najwyżej od 2001 r. Taki scenariusz był niemalże oczywisty. Według danych CME FedWatch Tool na kilka dni przed spotkaniem amerykańskich bankierów centralnych inwestorzy byli w 99% przekonani, że właśnie taka podwyżka kosztu pieniądza będzie miała miejsce. Choć w czerwcu taki scenariusz wcale nie był taki pewny. Po ostatniej „jastrzębiej pauzie” scenariuszy w grze było kilka. Komunikat po posiedzeniu nie zmienił się zbytnio w stosunku do wersji z poprzedniego miesiąca. Prezes Powell nie zadeklarował końca podwyżek i pozostał przy stanowisku, że wszystko teraz zależy od danych. Kolejna podwyżka to coraz większe dociskanie śruby w zaostrzaniu warunków kredytowych i – zgodnie z intencją banku centralnego – chłodzenie gospodarki.

Reakcja inwestorów na 11 podwyżkę w jednym z najdynamiczniejszych cykli zaostrzania warunków kredytowych była nadzwyczaj stonowana. Amerykańskie indeksy akcji pozostały w okolicach neutralnych poziomów, bez większej zmienności w trakcie sesji. Rynek długu również nie doświadczył większych zmian, przez co można zakładać, że taka podwyżka została już wcześniej ujęta w cenach, ponieważ rentowności amerykańskiego długu powróciły do wzrostów już w drugiej połowie lipca.

Co dalej?

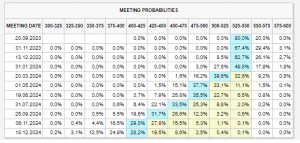

Czerwcowe projekcje członków FOMC wskazywały na dwie podwyżki stóp procentowych w tym roku. W grę wchodzi dalej jedna podwyżka we wrześniu lub w ostatnim kwartale tego roku. Inne zdanie mają ekonomiści i rynkowi inwestorzy. Według ankiety Bloomberg News obserwując spadającą presję cenową większość ekonomistów nie spodziewa się już podwyżek na wrześniowym posiedzeniu a jedna piąta obstawia jedną podwyżkę w listopadzie.

Podobne wnioski płyną z danych CME FedWatch Tool gdzie najbardziej prawdopodobnym scenariuszem jest brak podwyżek w tym roku. Jeszcze na początku tygodnia brak zmian w listopadzie i w grudniu zakładany był z prawdopodobieństwem ponad 60% a pierwsza obniżka była najbardziej prawdopodobna w marcu 2024 r. Obecnie, po lipcowym posiedzeniu, rynek dalej nie spodziewa się już podwyżek, a oczekiwania co do pierwszej obniżki coraz bardziej przesuwają się z marca 2024, na maj 2024.

Źródło: CME Group

Efekty planowane i skutki uboczne

Wraz z kolejną podwyżką jak bumerang wraca pytanie: ile jeszcze wytrzyma gospodarka i rynki finansowe? Każda kolejna podwyżka powoduje wzrost kosztów kredytów dla firm i gospodarstw domowych. Na przestrzeni ostatnich trzech lat średnie oprocentowanie kredytów samochodowych czy hipotek wzrosło co najmniej o 3 punkty procentowe, a odsetki od kart kredytowych skoczyły do ok. 22%. Stopy procentowe modelowo powinny więc „schładzać” gospodarkę, ryzykiem czego może być recesja.

Ekonomiści ankietowani przez agencję Bloomberg w 58% spodziewają się recesji w następnych 12 miesiącach. Warto dodać, że pesymizm wśród nich spada, bo jeszcze w czerwcu i w kwietniu wartości te wynosiły 63% i 67% odpowiednio.

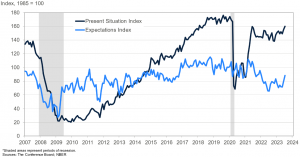

Ku zaskoczeniu wielu gospodarka daje sobie radę. Prognozy wskazują na 1,8% wzrost PKB w tym roku. Bezrobocie na historycznych minimach w okolicy 3,6% w połączeniu z większym od oczekiwań spadkiem cen konsumentów napawa optymizmem. Najbardziej wrażliwy na wysokość stóp procentowych sektor budowlany ustabilizował się a sentyment wśród ankietowanych w czerwcu przedstawicieli budowlanki wzrósł do poziomu najwyższego od 13 miesięcy. Konsument? Też czuje się coraz lepiej. Indeks zaufania konsumentów Conference Board® wzrósł w lipcu do 117,0 (1985=100), w porównaniu ze 110,1 w czerwcu. Wskaźnik Obecnej Sytuacji — oparty na ocenie konsumentów dotyczącej bieżących warunków biznesowych i warunków na rynku pracy — wzrósł do 160,0 (1985=100) z 155,3 w zeszłym miesiącu. Indeks Oczekiwań — oparty na krótkoterminowych perspektywach konsumentów dotyczących dochodów, biznesu i sytuacji na rynku pracy — wzrósł do 88,3 (1985=100) z 79,3 w czerwcu. Dla ścisłości należy dodać, że odczyt powyżej 80 pkt oznacza, że konsumenci już nie spodziewają się recesji w ciągu następnego roku.

Indeks Obecnej Sytuacji i Indeks Oczekiwań

Źródło: The Conference Board

Mechanik z polecenia

Czy tytułowe dokręcanie śruby okaże się niezbędną akcją serwisową, na którą trzeba oddać co jakiś czas maszynę aby lepiej pracowała? Czy może zbyt mocne dociśnięcie spowoduje pęknięcie materiału? Czy trzymający klucz prezes Jerome Powell wie co robi i maszyna w postaci gospodarki po wyjeździe z serwisu nie będzie musiała do niego wracać? Inwestorzy na rynkach finansowych już dawno uwierzyli w najkorzystniejszy scenariusz. Sentyment wzrostowy – występujący gdy inwestorzy spodziewają się wzrostów w kolejnych 6 miesiącach – osiągnął poziom najwyższy od 2021 bazując na danych z American Association of Individual Investors. Na głównych indeksach amerykańskich akcji panuje hossa. Trend dezinflacyjny pozwala coraz śmielej obstawiać wygraną w walce z inflacją bez kosztów społecznych (jak np. wzrost bezrobocia). Prognozy analityków wskazują na dodatnią dynamikę zysków spółek już od następnego kwartału. Powodów do optymizmu jest zatem sporo i uporczywe wypatrywanie korekty cen akcji czy obligacji kosztuje coraz więcej. Może warto posłuchać jednej z wielu rad W. Buffeta (tak, zostawiliśmy go sobie na koniec wpisu😊) mówiącej o tym, żeby nigdy nie grać przeciwko gospodarce USA?