Tomasz Jachowicz 07.07.2023

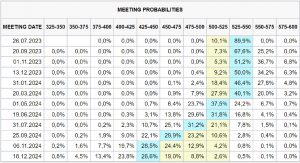

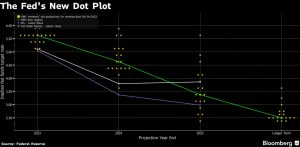

Aktualnie szeroki rynek finansowy spodziewa się, że Fed podniesie jeszcze jeden raz stopy procentowe o 25 p.b. (wykres 1) i tym samym zakończy ponad roczny agresywny cykl podwyżek. Z kolei prognozy członków FOMC (wykres 2) zakładają, że będą w tym roku jeszcze dwie podwyżki kosztu pieniądza. Skąd zatem taka rozbieżność? Czy rynki finansowe nie powinny „grać” na to co komunikuje bank centralny? W końcu to przecież ci drudzy podejmują decyzje.

Wykres 1. Prawdopodobieństwo poziomu stopy procentowej wyceniane w kontraktach na stopę Fed

Źródło: https://ww.cmegroup.com

Wykres 2. Projekcja poziomu przyszłych stóp procentowych przez członków FOMC

Źródło: Federal Reserve

Z punktu widzenia szefów banków centralnych 95% pracy to „komunikowanie” a 5% to podejmowane decyzje. Zatem jeśli amerykańska Rezerwa Federalna wciąż obawia się inflacji i zbyt mocnego rynku pracy to racjonalnym byłoby wpływanie w jak największym stopniu na krzywą rentowności. W praktyce polityka monetarna wpływa mocniej na obligacje krótkoterminowe niż długoterminowe. Im rentowności (a co za tym idzie oczekiwania) na rynku są wyższe, tym droższy koszt pożyczanego pieniądza. Im kredyt droższy tym skłonność do inwestycji niższa. Im skłonność do inwestycji niższa tym wzrost gospodarczy i rynek pracy gorszy. Im gorszy rynek pracy tym skłonność do wydawania pieniędzy (stymulowania inflacji popytem na produkty) niższa.

Obecnym celem Fedu jest doprowadzenie inflacji do poziomu 2% (plus utrzymanie pełnego zatrudnienia). W interesie FOMC nie byłoby w tym momencie zakomunikowanie „ok, nie będzie już żadnej podwyżki”. Wywołałoby to na rynku natychmiastowe (już teraz) obniżenie stawki referencyjnej kosztu kredytu. To by z kolei zbyt wcześnie zmniejszało presję na spadek inflacji. Inwestorzy rozumiejąc w/w zależność nie do końca dowierzają Fedowi. Bank centralny dysponuje pogłębionymi analizami, danymi i modelami ekonometrycznymi, ale też działa w warunkach niepewności. Rynki finansowe oczekują, że nadchodzące publikacje makroekonomiczne (w tym przede wszystkim niższa inflacja) skłonią FOMC do zakończenia cyklu już po lipcowej podwyżce o 25 punktów bazowych.

Mało doświadczeni inwestorzy nie w pełni rozumieją kiedy jest tzw. „okres żniw” na rynku obligacji. Jest to moment w którym oczekiwania rynkowe (a nie koniecznie decyzje banków centralnych) są w apogeum. Oznacza to, że rynki finansowe spodziewają się/wyceniają najwyższe oprocentowanie przyszłych emisji obligacji. Zwycięsko na rynku wychodzi ten inwestor, który kupi obligacje o najwyższej rentowności na długi termin. Gdy w kolejnym kroku następują obniżki stóp procentowych to „nasze nabyte obligacje” drożeją na wycenach. Wynika to z prostego faktu, że każdy woli obligacje oprocentowane na 5% a nie te na 2,5%. Im obniżki są większe np. z 5% do 2,5%, tym atrakcyjność „naszych” kupionych instrumentów dłużnych rośnie. Oczywiście opisujemy tutaj obligacje o stałej stopie procentowej (które są w przeważającej większości emitowane na świecie). Aktualnie rynek wycenia, że na posiedzeniu 6 listopada 2024 roku stopa procentowa znajdzie się w przedziale 4,25-4,50%. Do tego czasu jeszcze wiele publikacji makro, które mogą istotnie zmieniać oczekiwania. Co się stanie w przypadku, gdy rzeczywiście okaże się, że dzisiejsze notowania słusznie zakładały, że to ostatnie już podwyżki stóp procentowych? Po kilku latach z utęsknieniem będziemy patrzyli „na zaksięgowane oprocentowanie 4-5%” mrucząc pod nosem: „ajjj trzeba było, można było…”.