Dariusz Zalewski, CFA 27.04.2023

Drogo, coraz drożej…

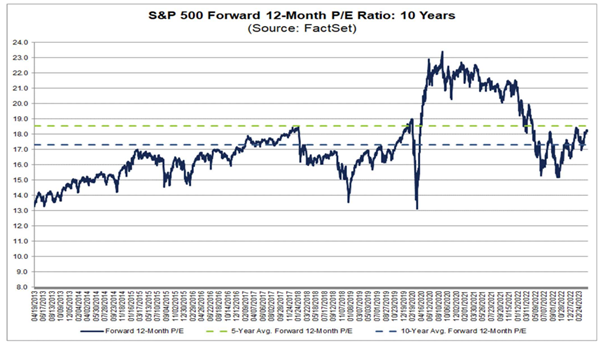

W trakcie hossy trwającej od 2009 r. większość dyskusji o atrakcyjności akcji amerykańskich sprowadzała się do wycen. Najczęściej podnoszonym argumentem przeciwko akcjom notowanym na Wall Street był rzekomo fakt, że „w USA jest drogo”. Krytycy inwestowania w akcje amerykańskie zwracali uwagę na wysokie poziomy wskaźnika C/Z (Cena do zysku). W minionej dekadzie wskaźnik C/Z rósł (co widać na poniższym wykresie), a kulminacja nastąpiła w latach 2020-21, kiedy to C/Z osiągał wartości pomiędzy 20-23. Również akcje notowane w USA były wyceniane drożej w relacji do akcji europejskich czy też rynków wschodzących.

Źródło: Factset.

… a czy teraz jest taniej?

Na przestrzeni minionego roku wskaźnik C/Z wyraźnie spadł i dzisiaj wynosi około 18. Czy w związku z tym teraz jest taniej? To zależy. Oczywiście taka odpowiedź jest dość „wyświechtana” i niewiele wnosi do tematu, ale jest zdecydowanie lepsza niż: „Tak bądź nie, bo wskaźnik C/Z wynosi 18”.

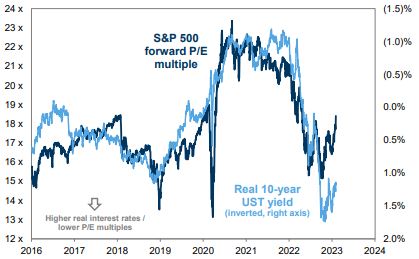

Temat wycen jest zdecydowanie bardziej skomplikowany niż mogłoby się wydawać. Jak to możliwe, że czasami C/Z jest na poziomie 20 i inwestorzy akceptują takie poziomy, kupują akcje i rynek jest w stanie rosnąć kilkadziesiąt procent, a czasami C/Z szoruje po dnie i nikt ani myśli dotykać rynku akcji, który potrafi jeszcze bardziej się przeceniać? W dużej mierze determinowane jest to przez otoczenie rynkowe i alternatywy dla rynku akcji. W otoczeniu niskich stóp procentowych i niskich rentowności obligacji inwestorzy są w stanie zaakceptować wysokie wyceny (tak jak w 2020 i 2021r). W sytuacji odwrotnej, gdy stopy procentowe i rynek długu są coraz bardziej atrakcyjne, wyceny spadają. Nieco bardziej zaawansowane podejście sugeruje również uwzględniać oczekiwaną inflację i porównywać C/Z z realnymi rentownościami. Jak widać na poniższym wykresie im wyższe realne rentowności (prawa oś, skala odwrócona), tym niższe wyceny rynkowe. Zależność ta sprawdzała się także w ostatnich kwartałach i tłumaczy skąd niższe odczyty C/Z w minionym roku.

Źródło: Goldman Sachs.

Zyski spółek w dół, akcje w górę?

Odpowiedź na pytanie „Czy w USA jest drogo” jest zatem dość trudna, a porównywanie obecnych wycen do historii niewiele wnosi do tematu.

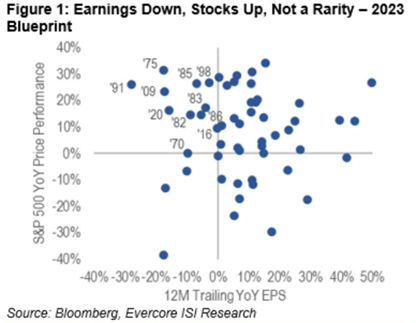

To może istotne dla zachowania cen akcji są perspektywy zysków spółek? Warto mieć na uwadze, że jeżeli zyski rosną np. o 5% i ceny akcji rosną o 5% wówczas wskaźnik C/Z pozostaje bez zmian. To pytanie jest szczególnie kluczowe obecnie, gdy w USA poznajemy wyniki spółek za I kwartał i inwestorzy z uwagą śledzą publikacje raportów. Konsensus rynkowy zakłada spadek zysków spółek w pierwszych trzech miesiącach tego roku o ponad 6% r/r. Również ujemną dynamikę powinniśmy zaobserwować w II kwartale. Zresztą w całym 2023r zyski spółek powinny wzrosnąć zaledwie o 0,8%. Co ważne oczekiwania inwestorów systematycznie rewidowane są „w dół” i nietrudno wyobrazić sobie w scenariusz, w którym zyski spółek za 2023r są niższe niż w roku poprzednim.

Jednak nawet w takim otoczeniu notowania akcji wcale nie muszą spadać. Co widać powyżej, wiele lat (kropek) znajduje się w lewej górnej części wykresu, co oznacza okresy , gdy obserwowaliśmy spadek EPS-ów (zysków na akcje), zaś indeks S&P500 osiągał dodatnią stopę zwrotu.

W dłuższej perspektywie zyski spółek są oczywiście kluczowe dla zachowania cen akcji i konieczna jest ich pozytywna dynamika. Jednak trudności w interpretacji i wykorzystaniu informacji na temat wycen i perspektyw zysków spółek sugerują, że nie warto próbować rynkowego timingu, wyczekując momentu gdy będzie „taniej”. Dywersyfikacja i inwestowanie w globalny portfel są najważniejsze, jeżeli poważnie myślimy o realizacji naszych długoterminowych celów inwestycyjnych.