Bartosz Pawłowski, CFA 25.01.2023

Nie jesteśmy przesądni, ale pisanie, że rok zaczął się na rynkach całkiem nieźle, trudno nam przechodzi przez… klawiaturę. Amerykańska giełda wzrosła o niemal 5%, a przecież była jednym z gorszych parkietów. Poniżej kilka rzeczy, które zwróciło naszą uwagę od początku roku w kontekście portfeli inwestycyjnych:

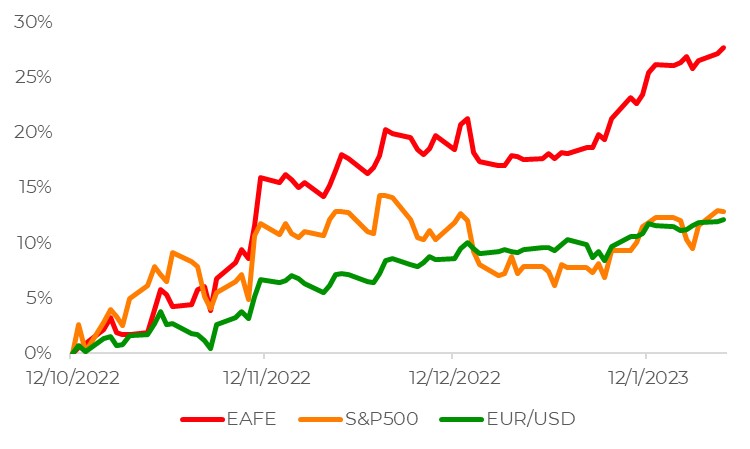

EAFE

W ostatnich Oczekiwanych Kierunkach Inwestycyjnych zwracaliśmy uwagę, żeby zapamiętać sobie skrót EAFE, czyli Europe, Australasia and Far East. Wygląda na to, że przynajmniej początek roku stoi pod znakiem gigantycznej rotacji z USA do Europy i Azji. Oczywiście jest to także funkcja osłabiania się dolara, który od października stracił już ponad 10%. Skalę dominacji „reszty świata” dobrze oddaje poniższy wykres (źródło: Refinitiv).

Ale żeby nie było tak różowo, przypomnieć należy, że za ostatnie 5 lat indeks EAFE jest wciąż na lekkim minusie, podczas gdy S&P500 – nawet po zeszłorocznych spadkach – na wyraźnych plusach. Często mówi się, że nawet najdłuższa podróż zaczyna się od pierwszego kroku. Czy będzie tak tym razem? Odsyłamy do ostatnich Oczekiwanych Kierunków Inwestycyjnych po nieco więcej na ten temat.

Postanowienie noworoczne: „KUPUJ”

Wielu z nas robi postanowienia noworoczne. Będę się lepiej odżywiał, chodził na siłownię, czytał książki, kładł się o normalnej porze spać… Tymczasem inwestorzy na świecie stwierdzili chyba, że zaczną zwiększać poziom ryzyka w portfelach inwestycyjnych. Wykres poniżej zapożyczyliśmy od Bank of America. Pokazuje on, że gdyby zsumować napływy na rynki akcji oraz wschodzące rynki długu w ostatnich czterech tygodniach, to właśnie osiągnęliśmy absolutny rekord.

Badania pokazują, że większość postanowień noworocznych łamanych jest już w styczniu. Ciekawe, czy taki obraz napływów utrzyma się dłużej… Naszym zdaniem ma spore szanse.

Recesyjny DEFCON obniżony

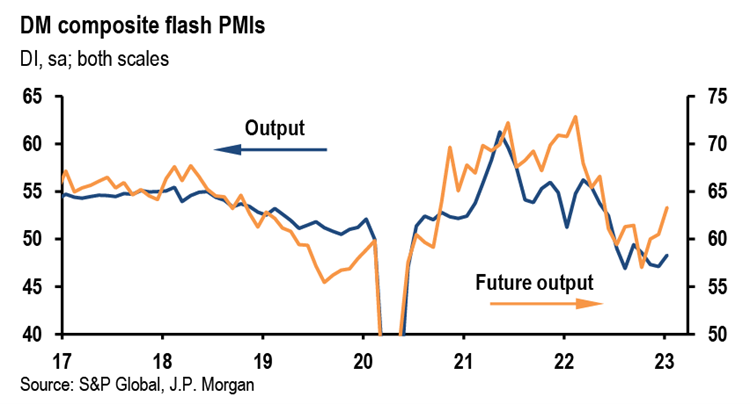

DEFCON, czyli Defense Condition, to skrót znany z filmów wojennych. Określa się go w skali od 1 do 5, gdzie 5 to to sytuacja normalna, a 1 to wojna. Gdyby przyłożyć tę terminologię do prognoz recesji, to zeszły rok przebiegał przynajmniej pod znakiem DEFCON 2, a w Europie wydaje się, że wręcz 1. Kombinacja niższych cen surowców energetycznych i cieplejszej zimy, a także wspomnianego osłabienia dolara sprawiła, że ostatnio poziom obaw się obniżył. Dobrym przykładem są dane PMI. Poniżej pokazujemy wykres od JP Morgan, który uśrednia wyniki dla gospodarek rozwiniętych w podziale na aktualną produkcję (linia niebieska) i przyszłą (linia pomarańczowa).

Wygląda na to, że sytuacja bieżąca od kilku miesięcy się stabilizuje, a prognozy na przyszłość nawet istotnie podskoczyły. Co więcej, ankiety jednoznacznie wskazują na osłabianie presji inflacyjnej, co wszyscy chyba przyjmiemy z wielką ulgą. Wreszcie, istotną poprawę notują wskaźniki w Europie, czego dowodem niech będzie na przykład fakt, że Goldman Sachs zrewidował prognozy wzrostu na ten rok i już nie spodziewa się recesji w strefie euro.

Polskie obligacje wczoraj i dziś

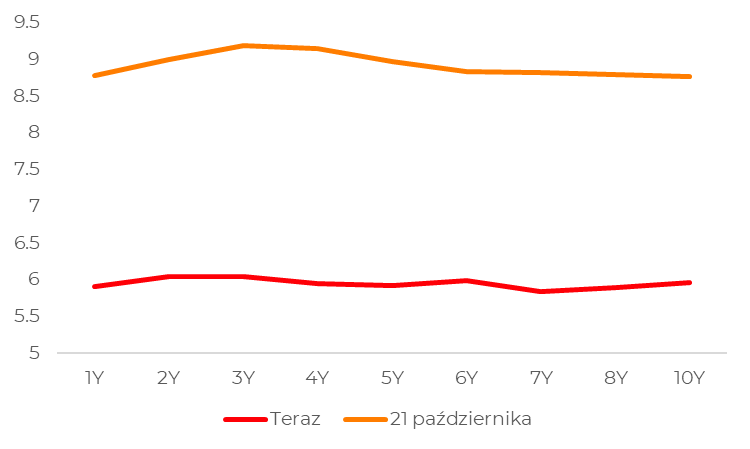

W ostatnich Widokach z wieży mówiliśmy, jak trzeba uważać na rynkowe doniesienia medialne. W październiku media w Polsce aż huczały od obaw o wypłacalność rządu. Od tego czasu inflacja jeszcze wzrosła i utrzymuje się na uporczywie wysokim poziomie, a rynek obligacji… Zerknijmy. Wykres poniżej pokazuje rentowność obligacji w zależności od terminu zapadalności (tzw. krzywa dochodowości) dzisiaj oraz 21 października.

Mówimy tu o spadku o około 300 punktów bazowych. Oznacza to kilkunastoprocentowe wzrosty cen obligacji. Całkiem nieźle jak na niechybną utratę zaufania inwestorów i podążanie turecką ścieżką, prawda? Żeby nie było wątpliwości, to nie jest tak, że sytuacja fiskalna i inflacyjna w Polsce jest znakomita. Przed nami jeszcze dużo problemów, ale sytuacja rynkowa jest taka, że obecnie ze świecą szukać obligacji skarbowych z rentownością zaczynającą się od cyfry 6. Innymi słowy, aby osiągnąć rentowność portfela taką, jaką dawały obligacje skarbowe w październiku, trzeba by nieco zwiększyć ryzyko portfela (np. przez dodanie euroobligacji korporacyjnych lub długu rynków wschodzących).

Czy styczeń jest miarodajny?

Krótka odpowiedź na to pytanie brzmi „nie”. Żaden miesiąc nie jest miarodajny i wielokrotnie obalaliśmy mity związane z inwestowaniem według kalendarza (słynne sell in May and go away). Ale przytoczone przykłady składają się na pewną całość, która wynika ze stopniowego zbliżania się do końca cyklu podwyżek stóp procentowych. A jeśli tak, to niewykluczone, że te portfele, które były w ten czy inny sposób spozycjonowane na zacieśnianie polityki pieniężnej zostaną „odwinięte”. Widzimy to zwłaszcza na rynkach walutowych. Wspomniane potencjalne trendy są warte obserwacji, bo jeśli rzeczywiście się na dobre rozpoczną, to mogą trwać latami. W Chinach obecnie świętuje się nowy rok. Powtórzmy zatem za starożytnym chińskim filozofem Laozi 千里之行,始於足下 , tj. podróż tysiąca mil rozpoczyna się od pierwszego kroku.