Dariusz Zalewski, CFA 30.10.2025

W świecie inwestycji pełnym iluzji i błędnych przekonań jest wiele dróg na skróty. Takich, które na pierwszy rzut oka wyglądają rozsądnie, bo dają poczucie bezpieczeństwa i satysfakcji. Jedną z nich jest skupienie na rozwiązaniach, które coś płacą – funduszach, akcjach czy obligacjach wypłacających dywidendy czy kupony.

Ten wpis nie będzie krótki, przyjemny ani łatwy. Ale takie też muszą być, bo powyższy temat co jakiś czas wypływa na powierzchnię. I nie chodzi o to, że spółki dywidendowe, obligacje wysokodochodowe czy fundusze dystrybucyjne są złe. Chodzi raczej o sposób myślenia, który często się z nimi wiąże – przekonanie, że skoro coś płaci to musi być dobre.

Zacznijmy od akcji.

Dlaczego lubimy gdy coś nam płaci? – czyli „lepszy wróbel w garści niż gołąb na dachu”

Już w latach 60-tych XX wieku, ekonomiści M. Gordon i J. Lintner zaproponowali koncepcję, którą nazwali bird in the hand. Ich logika była dość prosta. Założyli, że inwestorzy wolą pewny dochód dzisiaj (czyli dywidendę), niż niepewny wzrost wartości akcji w przyszłości. Spółka wypłacająca solidną dywidendę postrzegana jest w związku z tym jako bezpieczniejsza, bardziej przewidywalna i stabilna. Dywidenda staje się symbolem bezpieczeństwa i daje poczucie, że pieniądz pracuje oraz w pewnym sensie redukuje stres związany z niepewnością rynkową. Dość często też w trakcie silnych spadków rynkowych inwestorzy przenoszą kapitał do spółek dywidendowych, nawet jeśli oznacza to rezygnację z potencjalnych wyższych stóp w przyszłości.

Żyję z dochodu, nie ruszam kapitału

Zachowanie inwestorów tłumaczą też Shefrin oraz Statman, którzy w pracy „Explaining Investor Preference for Cash Dividends” argumentują, że inwestorzy traktują dywidendę jako „dochód do wydania”, a zyski kapitałowe jako „kapitał, którego nie chcą ruszać”. Łączy się to z koncepcją mentalnego księgowania (ang. mental accounting) – założenia, że ludzie dzielą swój majątek na „dochód” i „oszczędności”. Dywidenda trafia oczywiście do szufladki „dochód”. Mamy większy dochód do wydania, więc utwierdzamy się w przekonaniu, że zrobiliśmy dobrą robotę inwestując właściwie nasze oszczędności.

Więc gdzie jest problem?

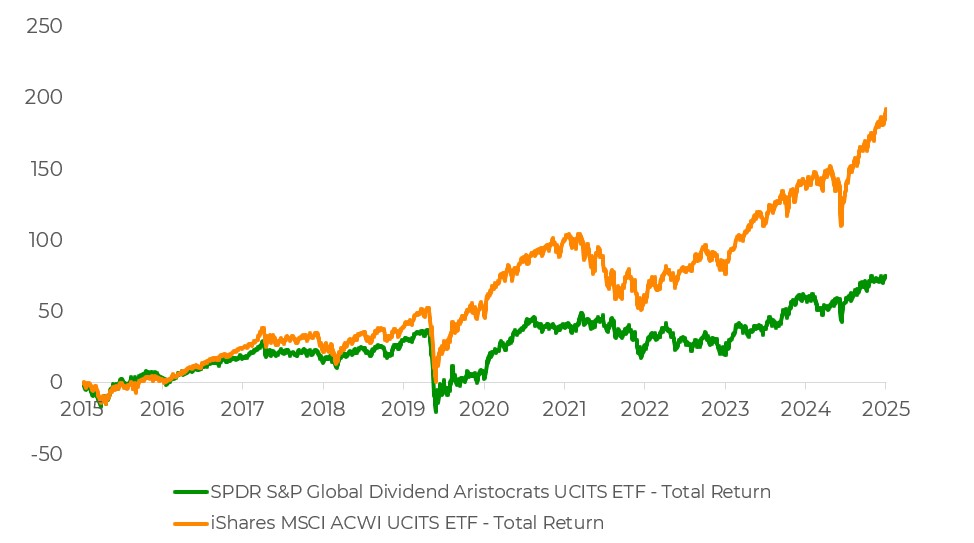

Inwestorzy, którzy preferują spółki dywidendowe, często idą o krok dalej – wybierają firmy, które nie tylko regularnie wypłacają solidne dywidendy, ale również je systematycznie zwiększają. W ten sposób zrodziło się pojęcie „dividend aristocrats” – spółek, które od co najmniej 25 lat nieprzerwanie płaciły dywidendy. Problemy zaczynają się, jeżeli spojrzymy na wyniki takich strategii, ale z perspektywy całkowitej stopy zwrotu, czyli uwzględniających zmiany cen oraz wypłacone dywidendy (ang. total return). Porównanie z szerokimi globalnymi indeksami co widać na poniższym przykładzie sprawia, że czar nieco pryska.

Wykres. ETF inwestujący w globalne akcje (MSCI ACWI) oraz przykładowy ETF inwestujący w spółki zaliczane do „dywidendowych arystokratów”. Total return. Zmiany w % za ostatnie 10 lat. Źródło: LSEG.

Zastanówmy się na chwilę, skąd wzięły się świetne zyski na amerykańskich akcjach (które sporo ważą w globalnych indeksach) w ostatnich kilkunastu latach. To nie spółki dywidendowe były motorami wzrostu, lecz spółki technologiczne, które nie słyną z hojnych wypłat, bo większość zysków reinwestują we własny rozwój. To ich potężne inwestycje, napędzały kolejne fale hossy. Zamiast dzielić się zyskiem, zamieniały go w innowacje, nowe produkty, nowy przychód, a w konsekwencji w coraz wyższe zyski. W efekcie inwestorzy, którzy trzymali się spółek dywidendowych w minionych latach, często ominęli najbardziej dynamiczne źródła wzrostów na globalnych rynkach akcji. To taki paradoks ostatnich lat – najwięcej zarabiało się nie na firmach, które płaciły solidne dywidendy, lecz na tych, które miały odwagę nie płacić wcale.

A co z rynkiem długu?

Podobny mechanizm widać także na rynku obligacji. Tu również często inwestorzy, którzy samodzielnie konstruują portfele obligacyjne, kierują chętnie wzrok tam gdzie kupony wyglądają imponująco. Problem w tym, że wyższy kupon to premia za ryzyko, a nie prezent od emitenta. Rzeczywiście czasem warto zwiększyć w portfelu udział bardziej ryzykownych obligacji, takich które mają wyższe rentowności (np. high yield). Jednak w cyklu koniunkturalnym są momenty, kiedy taka strategia może się zemścić – np. w fazie spowolnienia czy recesji i wówczas pozornie nudne obligacje skarbowe mogą okazać się najlepszym rozwiązaniem.

Iluzja dywidendy – jak wykorzystują to fundusze?

Doradcy też dobrze wiedzą, że słowo „dywidenda” wywołuje u klienta błysk w oku – brzmi jak dochód, który się należy. Dlatego też powstały „fundusze wypłacające dywidendę”, czyli takie, które regularnie przelewają klientowi gotówkę na rachunek. I na pierwszy rzut oka wszystko brzmi świetnie. Tylko, że w większości przypadków to nie dywidenda w klasycznym sensie, lecz zabieg czysto księgowy. Fundusz, po prostu sprzedaje część aktywów, aby wypłacić inwestorowi jego własny kapitał. Wartość jednostki spada, ale klient widząc przelew ma wrażenie, że zarobił. Trzeba w tym miejscu oddać, że zazwyczaj wysokość takiej wypłaty zależy od charakterystyki portfela – w funduszach dłużnych od rentowności obligacji, a w akcyjnych od poziomu dywidend spółek, w które fundusz inwestuje. Nie zawsze jednak ta zależność jest zachowana i czasem wypłata jest z góry zaprogramowana, niezależnie od faktycznych zysków generowanych przez instrumenty w portfelu.

„- Mam plan.- Jaki? – Sprytny.”

Zdarza się, że pomysł na „wypłacanie dochodu” idzie o krok dalej. Niektóre fundusze stosują strategie covered call czyli wystawiają opcje na posiadane akcje i w ten sposób inkasują dodatkowy „dochód” z premii opcyjnej. Brzmi świetnie: rynek płaci nam za to, że siedzimy spokojnie i nic nie robimy. Tylko, że to trochę jak podpisywanie umowy, w której z góry zgadzamy się oddać część przyszłych zysków w zamian za chwilową satysfakcję. Strategia działa dobrze wtedy, gdy rynek stoi w miejscu. Długoterminowo jednak lepiej mieć akcje, niż wystawiać opcje, które ograniczają wzrost. Bo w inwestowaniu, podobnie jak w życiu, spryt rzadko wygrywa z cierpliwością.

Dywidendy i kupony nie są złe. Złe są powody, dla których tak bardzo na nie patrzymy.

Nie ma nic złego w posiadaniu spółek dywidendowych w portfelu. Problemy zaczynają się wtedy kiedy dywidenda staje się celem samym w sobie. Są momenty rynkowe, kiedy warto postawić bardziej na spółki dywidendowe. Ale są też okresy, kiedy to spółki wzrostowe (growth) ciągną wyniki portfeli w górę. Podobnie na rynku długu: czasem większy udział obligacji high yield ma sens, a czasem lepiej zdjąć nogę z gazu i postawić na papiery skarbowe. Wszystko powinno zależeć od naszego view rynkowego i alokacji taktycznej, a nie od faktu, że inwestor potrzebuje comiesięcznych wypłat na konto.

Problem płynności czy potrzeby regularnych wypłat da się rozwiązać inaczej – poprzez lokatę, rachunek oszczędnościowy, czy fundusz dłużny o niskim ryzyku. Takie rozwiązania pozwalają uzyskać dostęp do gotówki bez naruszania konstrukcji dobrze zbudowanego portfela inwestycyjnego.