Bartosz Pawłowski, CFA 16.03.2023

UWAGA! Niniejszy tekst odnosi się do sytuacji na światowych rynkach finansowych w kontekście publicznych informacji, które pojawiły się w ostatnich dniach na temat szwajcarskiego banku Credit Suisse. W żadnym wypadku nie jest on analizą sytuacji w tym banku, ale opisem efektów, które wywołuje w różnych klasach aktywów.

Ostatni tydzień przyniósł wielkie turbulencje w sektorze bankowym. O upadku banku Silicon Valley w USA mówiliśmy w ostatnich Widokach z wieży. Banki na świecie to jednak system naczyń połączonych jednym wspólnym atrybutem – zaufaniem. O ile sytuacja w USA została opanowana, o tyle na nagłówki wysunął się inny bank – szwajcarski Credit Suisse. Jak to zwykle w takich sytuacjach bywa mieliśmy splot długoterminowych i krótkoterminowych okoliczności.

Splot okoliczności długoterminowych…

Najpierw pomówmy o tych długoterminowych. O ile jeszcze do połowy zeszłego tygodnia niewielu z nas słyszało o Silicon Valley Bank, o tyle sytuacja Credit Suisse była znana od naprawdę wielu lat. Ten bank borykał się ze swoimi problemami w zasadzie od Wielkiego Kryzysu Finansowego i permanentnie podlegał procesom restrukturyzacji. Jednym z ostatnich było rozbicie go na mniejsze części. Przypomnieć należy też, że tylko w ostatnich kilku latach prasa rozpisywała się o kłopotach związanych z funduszem Archegos, malezyjskim 1MDB, karami za sprawy związane z praniem pieniędzy lub unikaniem podatków, obligacjami Mozambiku, czy wreszcie szpiegostwem poprzednich zarządzających. Więcej można przeczytać np. w tym artykule, który ukazał się rok temu w brytyjskim The Guardian: https://www.theguardian.com/news/2022/feb/21/tax-timeline-credit-suisse-scandals

Nic więc dziwnego, że rynek co do zasady nie oceniał tego banku dobrze. Przykładowo, w okresie 2013-2022 (czyli 10 lat zakończonych w grudniu), ceny akcji europejskich banków spadły o około 15%, a akcje CS o ponad 80%. Na tle indeksu szwajcarskiego rynku, który w tym czasie się podwoił wypada to jeszcze gorzej.

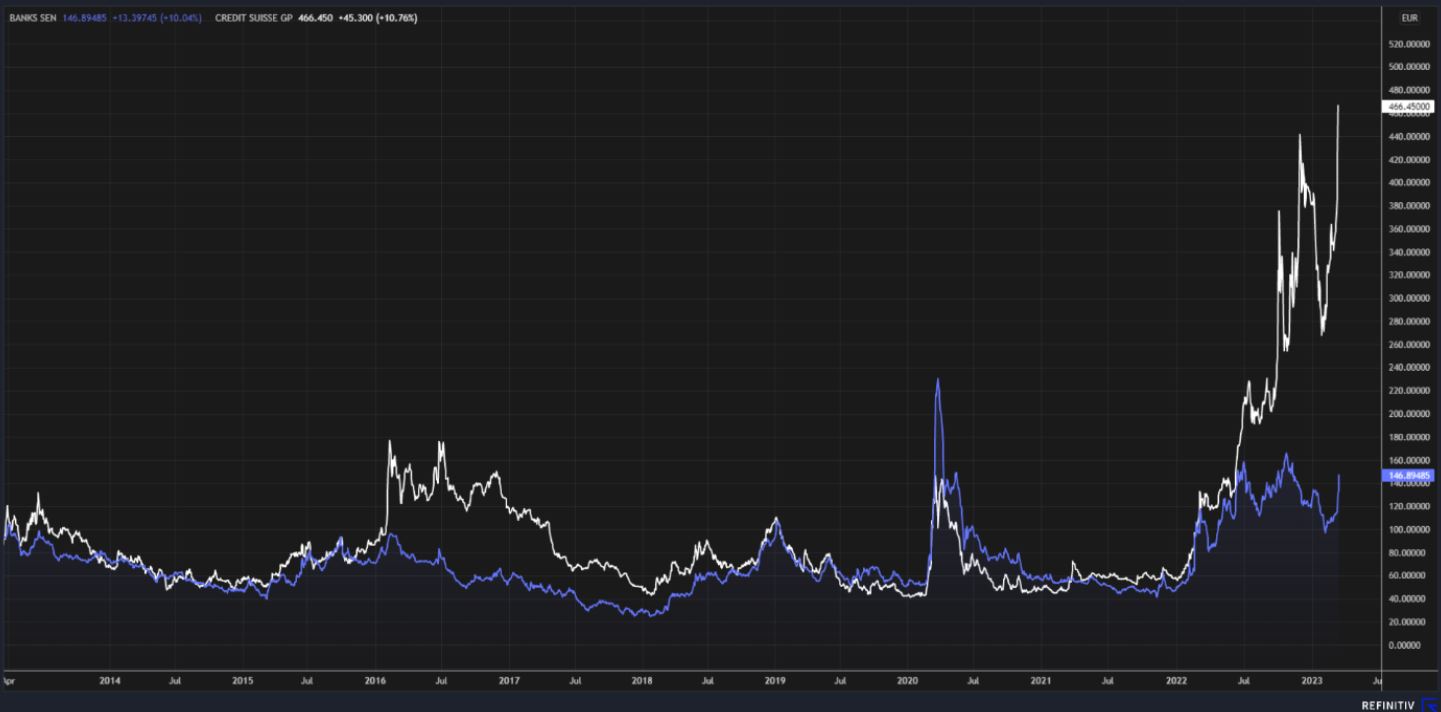

Na rynku obligacji korporacyjnych nie było lepiej. Istnieje coś takiego jak CDS, czyli Credit Default Swaps. W bardzo dużym uproszczeniu jest to koszt zabezpieczenia się przed bankructwem danego podmiotu. Wykres poniżej pokazuje ile ten koszt wynosił dla CS, a ile dla szerokiego indeksu europejskich banków.

Jak rozumieć te wartości? Otóż ostatnie około 500pb dla CS oznacza, że aby ubezpieczyć się przed niewypłacalnością CS w perspektywie najbliższych 5 lat, należałoby co roku płacić „składkę” w wysokości 5% wartości obligacji, które chce się zabezpieczyć. Czyli, jeśli mamy obligacji za milion dolarów, to co roku kosztowałoby to nas 50 tysięcy.

Summa summarum, nikt kto choć trochę śledzi sytuacji na rynkach finansowych nie może być zaskoczony negatywnymi nagłówkami ze strony tego banku. I dlatego też, jeśli spojrzymy na udział CS w światowym indeksie instytucji finansowych, to okaże się, że jest to zaledwie około 0,1%. Zaraz obok znajduje się belgijski Ageas S.A. oraz brytyjski St. James’s Place, o którym pewnie niewielu czytających te słowa słyszało, prawda?

… z kiepskimi nagłówkami w ostatnich dniach

Ale nawet najbardziej wysuszony las potrzebuje iskry, żeby zacząć płonąć. I tu przechodzimy do krótkoterminowych powodów ostatniej zawieruchy. Otóż w środę, główny akcjonariusz CS, czyli Saudi National Bank zapytany o to, czy wspomoże bank dodatkowym kapitałem powiedział, że kategorycznie nie. Rynek ostatnio zachowuje się jak niegdyś kowboje na Dzikim Zachodzie, czyli najpierw strzela a potem zadaje pytania. Akcje momentalnie zanurkowały, ciągnąc za sobą inne rynki. Później okazało się, że chodziło o to, że zgodnie z przepisami saudyjski bank nie może już więcej kupić, ale – używając kolejnego życiowego porównania – łatwiej pastę do zębów z tubki wycisnąć niż ją potem tam z powrotem włożyć… Zbiegło się to z ogłoszeniem, że w ostatnich sprawozdaniach finansowych banku odkryto pewne „nieregularności”.

Później mieliśmy do czynienia z kakofonią nagłówków, ale ostatecznie wieczorem Szwajcarski Bank Centralny stwierdził, że jest gotowy wspomóc CS płynnością, jeśli to będzie potrzebne. Jest to oczywista oczywistość, ale trochę uspokoiło inwestorów. Dziś akcje banków odbijają, ale w dalszym ciągu uczulamy na to, że zmienność może być nadzwyczaj wysoka i nie ma co podejmować pochopnych decyzji, bo nawet kilka godzin różnicy może mieć istotne implikacje dla portfeli.

A co na to rynek?

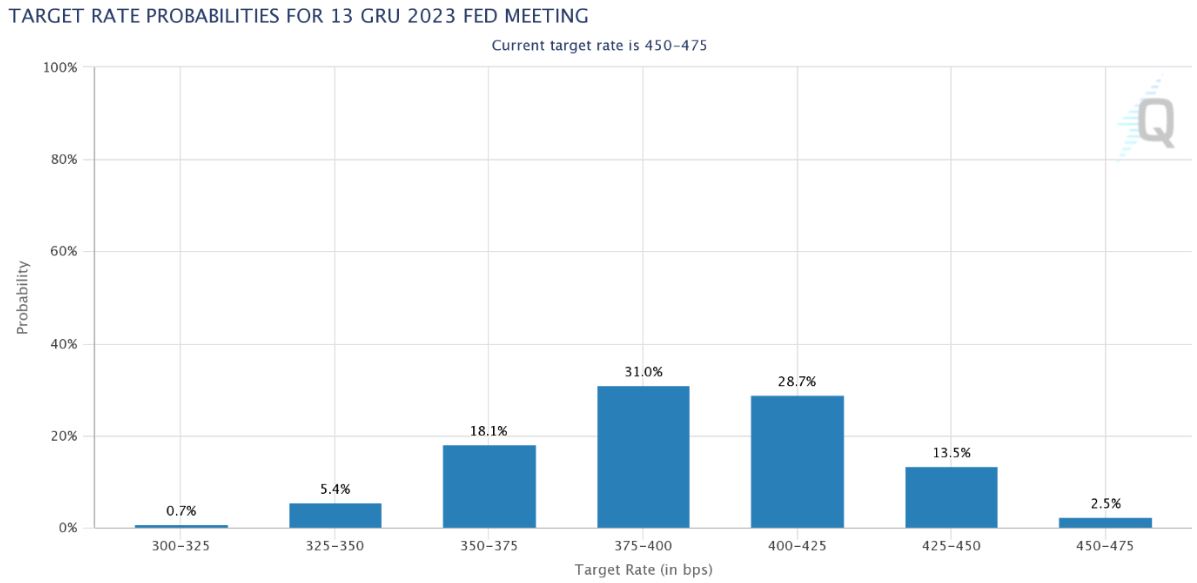

W dalszym ciągu zmniejszają się wyceny kolejnych podwyżek stóp procentowych. W USA wręcz mamy do czynienia z istotnymi oczekiwaniami obniżek, co pokazujemy na wykresie poniżej dla stopy na koniec tego roku.

Również ceny ropy naftowej, które wczoraj bardzo spadły sugerują, że rynek wszedł w narrację recesyjno-dezinflacyjną. Ciekawym elementem będzie tu dzisiejsze posiedzenie EBC, który – jak się wydaje – uparcie będzie podwyższał stopy o 50pb. Pewnym ryzykiem jest też konferencja prasowa, zważywszy, że Christine Lagarde od czasu do czasu potrafi powiedzieć coś, co wprawi rynek w osłupienie.

Klasą aktywów, która zdecydowanie się broni w obecnej sytuacji są obligacje skarbowe, co jest zupełnie zgodne z tym, co pisaliśmy od kilku miesięcy. Przy tym poziomie stóp procentowych, obligacje znowu stały się pełnoprawną częścią portfeli.

Wiemy, że zabrzmi to być może nudno, ale sytuacje takie jak ta raczej wymagają dywersyfikacji i skupienia na płynności. Zwracamy jednocześnie uwagę, że akurat radzenie sobie z problematycznymi bankami, to najważniejsze rządy i banki centralne świata, mają przećwiczone wzdłuż i wszerz po 2008 roku, a okazjonalne wystrzały rynkowej paniki porównalibyśmy do generałów, którzy rozgrywają poprzednie wojny.