Marcin Chwedczuk, CFA 02.01.2026

Nad szczytami, pod gwiazdami

Gdyby rynki finansowe w IV kwartale 2025 r. miały formę środka transportu, nie byłby to już ani rozpędzony pociąg, ani startujący odrzutowiec, lecz balon unoszący się wysoko nad ziemią. Lot trwa od dawna, widoki są coraz piękniejsze, a pasażerowie zdążyli przyzwyczaić się do myśli, że wysokość jest stanem naturalnym. Zyski spółek są solidne, stanowiąc wspaniałe paliwo do wzrostów. Palnik polityki monetarnej nie gaśnie, ale też nie płonie już pełnym ogniem — banki centralne wiedzą, że każdy gwałtowny ruch może wywołać niepotrzebne turbulencje. Im wyżej, tym mniej miejsca na błąd. O dalszym losie lotu decydują więc nie tyle umiejętności pilota, co kapryśne prądy powietrzne: dane makro, inflacja, geopolityka. Balon nie spada, ale zaczyna dryfować, a wraz z nim rośnie nerwowość załogi. Tak jak długo wieje sprzyjający wiatr wykorzystujemy warunki i lecimy dalej. Choć w takich warunkach kluczowe staje się nie to jak wysoko jeszcze uda się polecieć, ale czy załoga zachowa równowagę, nie wychyli się za daleko i doprowadzi balon do bezpiecznego lądowania.

Lot na dużej wysokości

W ostatnim kwartale globalne rynki akcji utrzymały trajektorię wzrostową. Indeks agregujący akcje z całego świata MSCI ACWI zyskał 2,9%. Wśród głównych rynków najmocniej rosły akcje europejskie a tym razem słabiej amerykańskie. W IV kwartale lepiej zachowywały się ponownie rynki europejskie, korzystając z dobrych wyników spółek technologicznych oraz wzrostów spółek defensywnych. Indeks 600 największych spółek zyskał 6,1%.Indeks szerokiego rynku S&P 500, który wzrósł o 2,3%. Silniejsze wzrosty znowu miały miejsce wśród spółek z tzw. „Wspaniałej siódemki”. Indeks największych spółek technologicznych pokonał szeroki rynek (4,5%) głównie dzięki wzrostom cen akcji spółki Alphabet. Zmienne nastroje panowały wśród amerykańskich spółek o małej i średniej kapitalizacji. Indeks Russell 2000 zyskał 1,9%. W otoczeniu słabnącego dolara oraz rosnących cen surowców dalej dobrze radziły sobie rynki wschodzące. Koszyk rynków akcji wschodzących (MSCI EM) zyskiwał 4,3%. Dobre nastroje panowały na krajowym parkiecie. Lokalni inwestorzy z optymizmem przyjmowali prognozy tempa wzrostu gospodarki, malejącej inflacji i działania banku centralnego. Indeks WIG zyskał aż 10,2%.

Banki centralne, w większości przypadków (poza Japonią) kontynuowały luzowanie warunków kredytowych. Rynki obligacji musiały się jednak mierzyć się z rosnącą podażą długu, napiętą sytuacją finansów publicznych w większości gospodarek oraz zmianami po stronie popytu. Fed dostarczył dwie obniżki stóp procentowych. EBC utrzymał stopy referencyjne na ustanowionych wcześniej, dosyć niskich relatywnie poziomach. Globalne obligacje investment grade zyskały w IV kwartale 0,8%. Amerykańskie obligacje skarbowe o terminie zapadalności 1-3 lata zyskały 1,1% natomiast o terminie zapadalności z przedziału 7-10 lat straciły 0,7% (po wypłacie odsetek TR +1,4%). W Europie rentowności niemieckich obligacji 10-cio letnich wzrosły o ok. 15 p.b. co przełożyło się na spadek ich ceny o 0,25% w skali kwartału. Indeks polskich obligacji skarbowych wyróżniał się na tle indeksów rynków bazowych, rosnąc o 2,6%.

Wydarzenia rynkowe

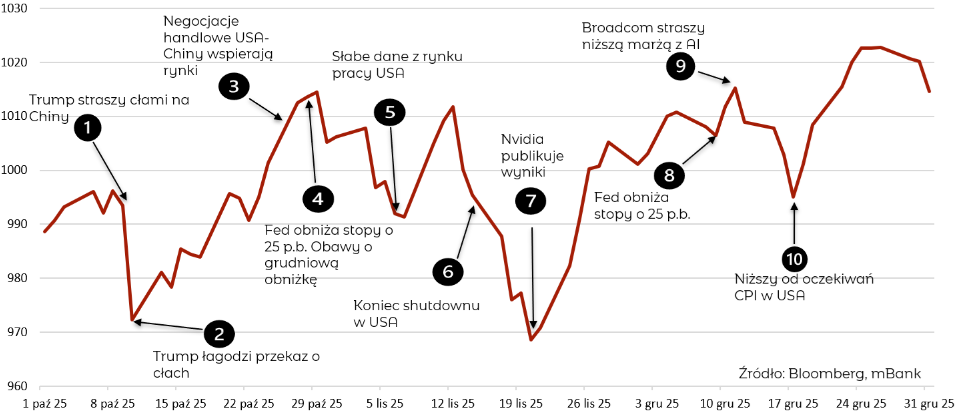

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w IV kwartale 2025 roku

Wśród wydarzeń, które miały miejsce najważniejsze, naszym zdaniem, były:

1. Trump straszy cłami na Chiny

2. Trump łagodzi przekaz o cłach

3. Negocjacje handlowe USA-Chiny wspierają rynki

4. Fed obniża stopy o 25 p.b. Obawy o grudniową obniżkę

5. Słabe dane z rynku pracy USA

6. Koniec shutdownu w USA

7. Nvidia publikuje wyniki

8. Fed obniża stopy o 25 p.b.

9. Broadcom straszy niższą marżą z AI

10. Niższy od oczekiwań CPI w USA

Co nam przyniesie nowy rok?

Analizując masowo publikowane prognozy i perspektywy inwestycyjne na kolejny rok możemy poczuć panujący umiarkowany optymizm. Większość analityków przewiduje utrzymanie tendencji łagodzenia polityki monetarnej. Bazowy scenariusz zakłada kontynuację procesu dezinflacji, wspieraną przez osłabienie rynku pracy. Jednocześnie należy uwzględnić ryzyko silniejszego odbicia koniunktury. Wygasanie skutków wojny handlowej oraz dodatkowy impuls fiskalny (One Big Beautiful Bill) mogą zwiększyć dynamikę wzrostu PKB w Stanach Zjednoczonych, co w konsekwencji może ponownie wzmocnić presję inflacyjną i doprowadzić do wzrostu rentowności długu. W Europie coraz wyraźniej oddziałują czynniki fiskalne i strukturalne, wpływające na długoterminowe instrumenty dłużne. Inwestorzy wchodzą w rok 2026 w otoczeniu sprzyjającym aktywom ryzykownym, napędzanym dynamicznym rozwojem sektora technologicznego oraz polityką wspierającą na większości rynków. W takich turbulentnych warunkach należy pamiętać o tym, aby nie próbować wznieść się jeszcze wyżej za wszelką cenę, tylko o tym, że każda podróż kiedyś musi zakończyć się bezpiecznym lądowaniem.

.