Dariusz Zalewski, CFA 12.11.2025

Bańka na AI?

„Myślę, że tak. Ale zanim pęknie, zobaczymy jeszcze prawdopodobnie silne wzrosty.”

To przykład klasycznej i coraz bardziej popularnej narracji zabezpieczającej — takiej, w której zawsze można mieć rację. Jeśli za rok rynek akcji będzie wyżej — super, przecież mówiłem. A jeśli spadnie o trzydzieści procent — przecież ostrzegałem, że to bańka i inwestowanie w takich realiach to jak stąpanie po kruchym lodzie. To bardzo wygodny zakład typu win-win. Bez ryzyka, bez konsekwencji, zawsze po właściwej stronie historii.

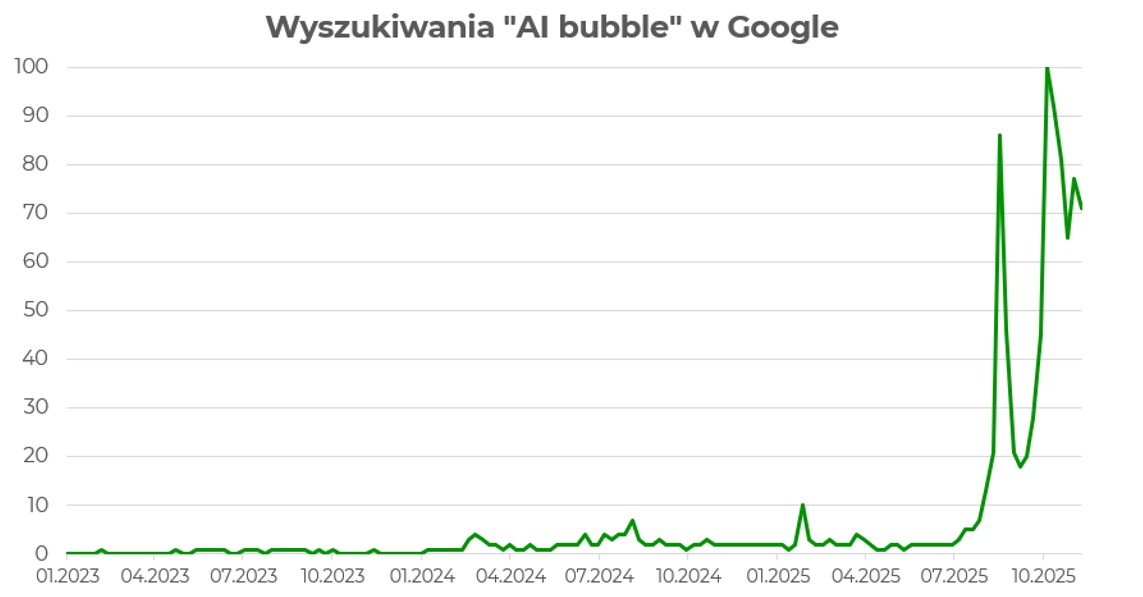

Ostatnie tygodnie to prawdziwy festiwal komentarzy. Analitycy, stratedzy i przedstawiciele branży AI prześcigają się w odpowiedziach na pytanie: czy to już bańka, czy jeszcze nie. NVIDIA, spółka będąca symbolem rewolucji związanej ze sztuczną inteligencją, osiągnęła kapitalizację rynkową na poziomie 5 bilionów USD — wartość, która jeszcze kilka lat temu wydawała się nie do pomyślenia. Silne wzrosty na szerokim rynku akcji z ostatnich miesięcy budzą naturalną wątpliwość — czy nie zaszliśmy za daleko i czy optymizmu nie zrobiło się po prostu zbyt dużo? To, że nie jest to tylko odczucie, potwierdzają dane z Google Trends — wyszukiwania hasła „AI bubble” są coraz częstsze.

Wykres. Wyszukiwania hasła: „AI bubble” w Google. Źródło: Google Trends.

Mark Zuckerberg w jednym z ostatnich wywiadów przyznał, że ryzyko wydania zbyt dużych pieniędzy na rozwój sztucznej inteligencji jest mniejsze niż ryzyko… bycia zbyt ostrożnym. Według szefa spółki Meta, lepiej przepalić gigantyczne środki, niż obudzić się za późno, gdy rewolucja już się wydarzy.

Jeff Bezos patrzy na obecną sytuację z innej perspektywy. Jego zdaniem nie każda bańka jest zła — te „przemysłowe” (do których zalicza obecna sytuację) mogą wręcz przynieść korzyści. Gdy kurz opadnie i widać, kto naprawdę coś zbudował, społeczeństwo skorzysta z powstałych wynalazków.

Sam Altman, szef OpenAI, też przyznaje wprost, „że jesteśmy w fazie, w której inwestorzy są zbyt podekscytowani sztuczną inteligencją”. Altman podkreśla, że choć wielu uczestników rynku straci fortunę, inni zarobią ogromne pieniądze — a w skali gospodarki bilans i tak może być pozytywny.

Nawet najważniejsi ludzie w branży nie zaprzeczają, że skala inwestycji jest ogromna, a nastroje wśród inwestorów – przesadnie entuzjastyczne. Wszyscy się zgadzają – wydajemy dużo, być może za dużo. Taka bywa czasem cena innowacji — euforia wyprzedza racjonalną ocenę.

Jeszcze niedawno rozwój sztucznej inteligencji finansowano głównie z własnych przepływów — cash flow był filarem olbrzymich inwestycji. Dziś powoli się to zmienia. Skala projektów rośnie szybciej niż możliwości samofinansowania, a obok gotówki coraz częściej pojawia się dług. To kolejny sygnał, że nie jesteśmy już w spokojnym etapie wzrostu — ryzyko zaczyna być wpisane w model finansowania. Z drugiej strony, skala wykorzystania dźwigni finansowej wciąż nie wydaje się duża. Na razie to raczej zapowiedź zmiany kierunku niż realne zagrożenie.

Wyceny w kosmosie

Ten wszechobecny optymizm sprawił, że szerokie indeksy giełdowe w ostatnich miesiącach mocno wzrosły. Zyski spółek również poszły w górę, choć ich dynamika była nieco niższa. W efekcie wyceny stały się wymagające. Nawet jeśli należymy do grona tych, którzy uważają, że o bańce nie ma mowy, trudno dyskutować z faktem, że w USA jest drogo. Wskaźnik C/Z, liczony na podstawie prognozowanych zysków na najbliższe 12 miesięcy, przekroczył poziom 23 — to najwyżej od września 2020 roku. Warto jednak zadać sobie pytanie: co by było, gdybyśmy wtedy, pięć lat temu, zainwestowali w te drogie amerykańskie akcje? Okazuje się, że stopa zwrotu przekroczyłaby dzisiaj 100%. I jest to efekt nie tyle euforii inwestorów, ile konsekwentnie dobrych wyników amerykańskich spółek. Oczywiście nie ma żadnej gwarancji, że historia się powtórzy, ale na razie dane finansowe publikowane przez największe spółki wciąż przemawiają na korzyść optymistów.

Wykres. Wskaźnik C/Z (góra) oraz indeks S&P 500 (dół). Źródło: LSEG.

Porównanie z „dot-com bubble”

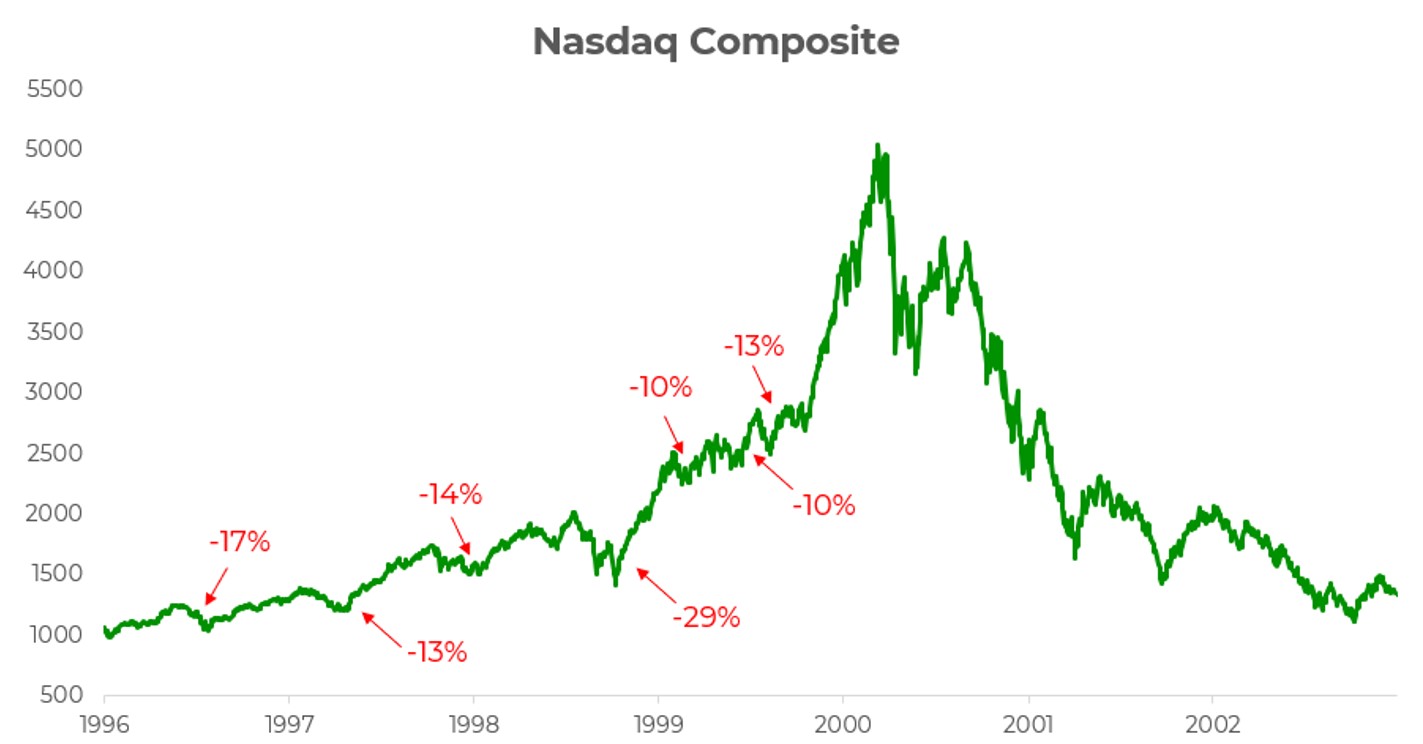

Dziś duża część dyskusji opiera się na porównaniach do końcówki lat 90. i słynnej dot-com bubble. Ale czy to naprawdę właściwy punkt odniesienia? Skala obecnych zjawisk może być przecież zupełnie inna. Nie mamy wielu benchmarków, więc traktujemy bańkę internetową jako jedyną możliwą ścieżkę i próbujemy umiejscowić się na jej osi czasu. Tyle że w takim myśleniu jest niewiele logiki.

Z drugiej strony być może z tamtej historii można wyciągnąć coś wartościowego — droga na szczyt była wyboista, a zanim uformował się prawdziwy szczyt, rynek zaliczył wiele kilkunastoprocentowych korekt. Jeżeli dzisiaj amerykańskie indeksy giełdowe zaliczą zwykłą korektę to nie musi oznaczać końca trendu wzrostowego, który opiera się na rewolucji związanej z AI.

Wykres. NASDAQ Composite. Źródło LSEG.

Być może w całej tej analizie wcale nie chodzi ani o wyceny, ani o skalę wydatków, ani o ciągłe porównania do roku 2000 — tylko o to, by spojrzeć szerzej i zobaczyć, jak naprawdę wygląda dziś gospodarka. Co jeżeli prawdziwe oznaki spowolnienia kryją się gdzie indziej — na rynku pracy, który z miesiąca na miesiąc wygląda coraz słabiej? Z drugiej strony, przez przedłużający się government shutdown wciąż nie mamy pełnych danych, więc w gruncie rzeczy poruszamy się po omacku.

„Feature, not a bug”

Od czasu do czasu na rynku akcji tworzą się bańki – to nie błąd, ale cecha systemu. (ang. feature, not a bug). Rynki finansowe w ten sposób przyspieszają postęp – finansując pomysły, które w spokojnych czasach nigdy nie dostałyby kapitału. Oczywiście — część projektów kończy się fiaskiem. Ale bez nich nie byłoby dzisiaj Amazona, Google’a czy Tesli. Próbować unikać baniek to jak próbować inwestować na rynku akcji omijając korekty czy gorsze momenty. Można mieć własne zdanie na ten temat – niedoważać akcje spółek technologicznych, być ostrożnym wobec hype’u, albo wręcz przeciwnie – przeważać ten sektor i grać pod długoterminowy trend. Ale nigdy nie warto stawiać wszystkiego na jedną kartę. Podstawą powinien pozostać globalny zdywersyfikowany portfel — spokojny, rozsądny, bez fajerwerków — bo nasza przyszłość nie powinna zależeć od wyników kilku spółek z Doliny Krzemowej. Jednak z drugiej strony ciężko dzisiaj sobie wyobrazić portfel bez tych spółek.

Może w związku z tym, że zbliża się koniec roku, na chwilę narracja dotycząca sztucznej inteligencji ustąpi miejsca optymistycznym statystykom związanym z rajdem św. Mikołaja. Może też oddamy się lekturze rynkowych „outlooków” na 2026, które zaczną się pojawiać lada moment. I może w związku z tym, że 2025 r. był świetny, klasycznie (tak jak w poprzednich latach) będziemy mieli okazję poczytać, o tym, że przyszły rok również będzie na rynkach akcji dobry, ale pierwsza połowa roku przyniesie lekkie ochłodzenie nastrojów.