Marcin Chwedczuk, CFA 02.07.2025

Rynek w objęciach wojny

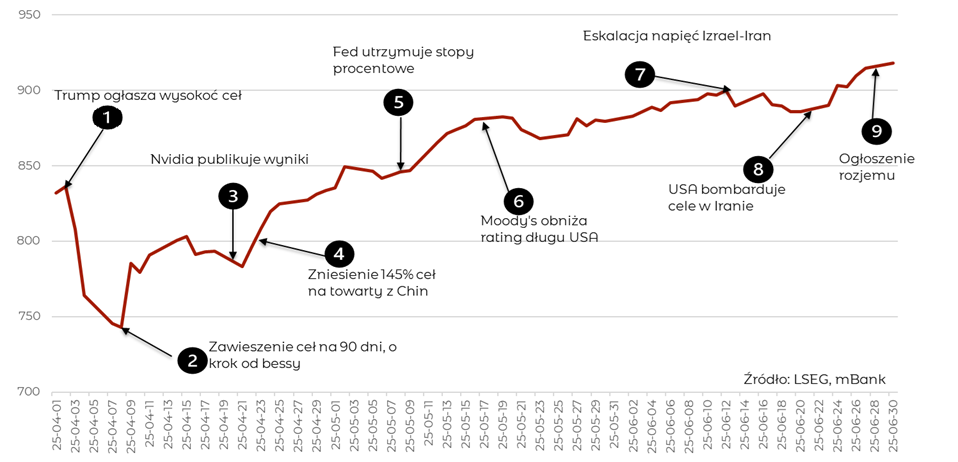

Początek kwartału zaczął się od mocnego uderzenia. Spektakl w Ogrodzie Różanym w wykonaniu prezydenta Donalda Trumpa i jego administracji był kulminacyjnym momentem wojny handlowej. Rynki akcji zanurkowały w obawie o drastyczne ograniczenie handlu światowego i w rezultacie niechybną recesję. W początkowej fazie wyprzedaży zyskiwały aktywa uznawane za tzw. bezpieczne przystanie jak dolar, złoto i obligacje. Z każdym kolejnym dniem spadków inwestorzy zmuszeni byli do wyprzedaży już każdego aktywa w poszukiwaniu płynności, bez względu na ryzyko. 8 kwietnia indeks szerokiego rynku akcji amerykańskich (S&P 500) otarł się o granicę bessy. W samą porę hamulec został wciśnięty przez D. Trumpa, który zawiesił wprowadzenie ceł na 90 dni. Ruszyła machina dyplomacji i rozpoczęto negocjacje, które w założeniu miały doprowadzić do porozumień handlowych Inwestorzy z dużym optymizmem odkupowali przecenione akcje, windując indeksy w okolice historycznych szczytów z lutego tego roku.

Na rynku długu również nie można było się nudzić. Po początkowych wzrostach, będących obawą inwestorów o możliwą recesję, nastąpił ruch w drugą stronę. Nie pomagał nasilający się konflikt pomiędzy Trumpem i prezesem Rezerwy Federalnej J. Powellem. Z każdym kolejnym posiedzeniem, na którym stopy procentowe pozostawały na niezmienionym poziomie słyszeliśmy komentarze o możliwej przedwczesnej zmianie na fotelu prezesa Fed. Procedowana amerykańska ustawa fiskalna (OBBB), przez którą wydatki państwa miały wzrosnąć w kolejnych latach przyłożyła się do przeceny długoterminowych obligacji.

Kwartał zamykaliśmy w objęciach prawdziwej wojny. Trwający od lat konflikt pomiędzy Izraelem i Iranem przerodził się w faktyczne działania wojenne. Wraz z pierwszymi rakietami i bombami wystrzeliły notowania ropy. Po kilku dniach doszło jednak do całkowitej zmiany postrzegania ryzyka konfliktu. Pomimo zaangażowania w wojnę USA rynki nie zareagowały nerwowo i po kilkunastu dniach wróciliśmy do poziomów wycen sprzed wybuchu wojny.

Szybciej, bo zabraknie akcji

Globalne rynki akcji w II kwartale odnotowały zróżnicowane wyniki. Akcje amerykańskie, w szczególności indeks S&P 500, spadły na początku kwietnia po ogłoszeniu taryf, ale następnie odnotowały znaczące odbicie, częściowo wspierane przez solidne wyniki spółek w pierwszym kwartale. Kwartał zakończyły wzrostem o 10,6%. Dużo większej zmienności doświadczyły akcje spółek technologicznych zgrupowane w indeksie Nasdaq Composite, rosnące o 17,6%. Rynki europejskie i japońskie również doświadczyły okresów wzlotów i upadków, wykazując oznaki silnego ożywienia. Indeks STOXX600 zyskał 1,4%. Koszyk rynków akcji wschodzących (MSCI EM) zyskiwał 11%. Giełda niemiecka zwyżkowała o 7,9% a całkiem dobrze radziła sobie polska giełda rosnąca o 9,1%.

Globalne obligacje investment grade zyskały w II kwartale 1,6%. Koszyk obligacji amerykańskich zyskiwał 1,2%. Amerykańskie obligacje skarbowe o terminie zapadalności 1-3 lata zyskały 1,1% natomiast o terminie zapadalności z przedziału 7-10 lat spadły o -0,8%. W Europie rentowności niemieckich obligacji 10-cio letnich spadły o ok. 13 p.b. co przełożyło się na wzrost ich ceny o 1,2% w skali kwartału. Indeks polskich obligacji skarbowych poruszał się w trendach wyraźnie lepszych do obligacji amerykańskich, rosnąc o 2,8%.

Wydarzenia rynkowe

Wykres 1. Notowania globalnych akcji (indeks MSCI ACWI) w II kwartale 2025 roku

Wśród wydarzeń, które miały miejsce najważniejsze, naszym zdaniem, były:

- „Dzień wyzwolenia” i wprowadzenie ceł

- 90-dniowe zawieszeni ceł

- Wyniki Nvidia i silne wzrosty spółek technologicznych

- Obniżenie ceł na chińskie towary z 145%

- Utrzymanie stóp procentowych przez Fed

- Moody’s obniża rating kredytowy USA

- Eskalacja napięć Izrael-Iran i przecena na giełdach

- USA przystępuje do wojny w Iranie

- Ogłoszenie rozejmu Izrael-Iran

Co nam przyniesie nowy kwartał?

W nadchodzących miesiącach perspektywy dla międzynarodowego rynku akcji pozostają umiarkowanie pozytywne, choć z istotnymi zastrzeżeniami. Oczekiwane obniżki stóp procentowych przez główne banki centralne, w tym Fed i EBC, mogą sprzyjać poprawie nastrojów inwestorów. Banki centralne staną w obliczu spowalniającej gospodarki i prawdopodobnego wzrostu inflacji. Utrzymanie wysokiej dynamiki zysków spółek, szczególnie w sektorach technologii i półprzewodników mogą wspierać notowania. Jednak napięcia geopolityczne, niestabilność na bliskim wschodzie i w relacji USA – Chiny oraz możliwe korekty po silnych wzrostach w pierwszym półroczu stanowią istotne ryzyka.