Dariusz Zalewski, CFA 15.04.2025

Można było, trzeba było

Donald Trump od początku kampanii prezydenckiej mówił, że wprowadzi cła. Można było sprzedać akcje przed spadkami. Przecież wiadomo, że to nie były żadne narzędzia negocjacji tylko prezydent USA chce zlikwidować deficyt handlowy na stałe wprowadzając cła. Czasami można spotkać się z taką narracją wśród inwestorów, którzy komentują przecenę na akcjach amerykańskich. Z drugiej strony w ostatnich dniach pojawia się też pogląd, że trzeba było kupować jak spadło 20%, bo przecież było wiadomo, że te cła od samego początku były tylko elementem negocjacji w polityce handlowej i nikt o zdrowych zmysłach nie mógł zakładać, że zostaną na stałe na takich poziomach.

Dzisiaj wyjątkowo ciężko nadążyć za zmianą rynkowej narracji. Narracji, która powoduje, że czujemy się źle i wywołuje u nas poczucie żalu i niepokoju. Tak jakby cała reszta inwestorów sprzedała w lutym i kupiła w lokalnym dołku, a my po raz kolejny tylko obserwowaliśmy wszystko z perspektywy widza.

W ostatnich tygodniach każdego dnia dzieje się bardzo dużo. Czasem dwie godziny offline i omija nas coś ważnego i indeksy są kilka procent wyżej lub niżej. I znów pojawia się to fałszywe uczucie okazji, która nas ominęła. Ale to bycie na bieżąco kompletnie nic nie zmienia. Co więcej powoduje przytłoczenie nadmiarem informacji i w konsekwencji problem, żeby rozsądnie ocenić sytuację. A dobra higiena informacji jest dzisiaj niezwykle ważna.

Wielu inwestorów ciągle nurtuje dziś to pytanie – co dalej? Czy był już dołek, czy jeszcze może go pogłębimy, kiedy wrócimy na szczyty albo czy być może zaczęła się właśnie dotkliwa bessa i najgorsze przed nami? A odpowiedź jest prosta, ale trudna do zaakceptowania.

Znany inwestor Howard Marks powiedział ostatnio:

W prawdziwym świecie, a zwłaszcza w ekonomii, istnieją skutki drugiego i trzeciego rzędu, które muszą być brane pod uwagę. Gdyby ich nie było, ekonomia byłaby tak przewidywalna jak nauki ścisłe, na przykład „jeśli zrobisz A, to stanie się B”. Jak stwierdził fizyk Richard Feynman: „wyobraź sobie jak trudniejsza byłaby fizyka, gdyby elektrony miały uczucia”. Cóż, gospodarki i rynki składają się niemal całkowicie z ludzi, a ludzie mają emocje, co czyni reakcje nieprzewidywalnymi.

Jak zachowają się indeksy giełdowe w najbliższych miesiącach? Musimy tylko przewidzieć kolejne ruchy D. Trumpa odnośnie ceł, cła odwetowe, bezpośredni wpływ tych ceł na wyniki spółek i dodatkowo reakcję rynku, czyli ludzkie emocje. Co więcej musimy oszacować skutki drugiego i trzeciego rzędu – czy czeka nas fala bojkotu produktów USA na świecie, wstrzymanie inwestycji amerykańskich spółek w USA oraz poza USA, utrata zaufania firm i konsumentów, którzy zamiast wydawać zaczną oszczędzać.

Ktoś kto oczekuje odpowiedzi na pytanie jak zachowa się rynek akcji w krótkiej perspektywie, oczekuje niestety zbyt wiele.

Problem z zyskami

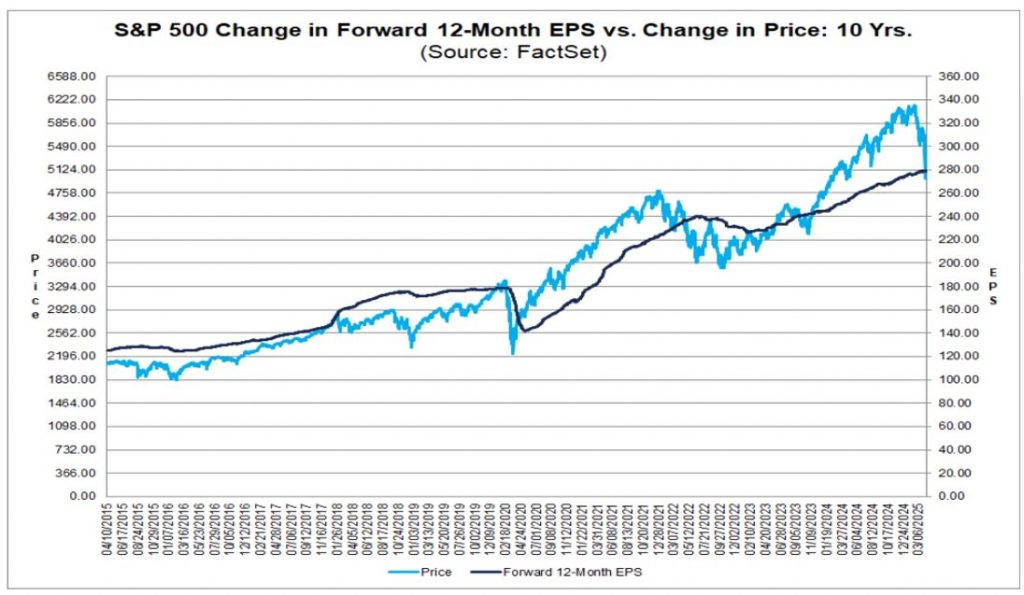

Fakt, że cła mają negatywny wpływ na wyniki spółek jest bezsprzeczny. Problem, który umyka dzisiaj wielu obserwatorom rynkowym to kwestia tego, że oczekiwania co do zysków spółek w perspektywie 12 miesięcy jeszcze znacząco się nie zmieniły (linia granatowa na poniższym wykresie).

Źródło: Factset, Dane na 11/04/2025.

Wskaźnik C/Z (liczony z uwzględnieniem prognozowanych zysków w okresie najbliższych 12 miesięcy spadł z 21 do 19. Tylko, że to wcale nie oznacza, że akcje amerykańskie są tańsze. Ceny spadły, ale prognozy zysków mogą być mocno oderwane od obecnych realiów rynkowych. Z uwagi na brak wcześniejszych konkretnych informacji o tym jakie będą stawki ceł i jak długo będą obowiązywały, firmy w swoich prognozach finansowych po prostu nie były w stanie tego wpływu ceł oszacować. Ten czynnik był więc pomijany. Również analitycy nie byli w stanie uwzględnić go w swoich modelach wycen. W najbliższych tygodniach możemy zobaczyć sytuację podobną do tego co obserwowaliśmy po wybuchu pandemii w 2020r. – bardzo dużo spółek zawiesiło podawanie prognoz finansowych. Być może z taką sytuacją będziemy mieli do czynienia obecnie. A to może być źródłem sporej niepewności na rynku.

Oczekiwania

Od czasu Wielkiego Kryzysu Finansowego w 2008 r., w większości przypadków korekty były relatywnie krótkie, a strategia BTD (ang. buy the dip) zakładająca zakupy akcji gdy tylko rynek zaliczał przecenę, bardzo dobrze się sprawdzała. Co więcej duża część inwestorów nadal ma świeżo w pamięci 2020 r. i paniczną wyprzedaż, a następnie potężne odreagowanie, które miało kształt formacji „V”. Większość nie bierze chyba na poważnie mniej optymistycznego scenariusza, w którym wyjście na nowe szczyty po 20%-owym spadku potrwa dłużej. A taki scenariusz jest jak najbardziej możliwy, bo historycznie zdarzał się często. Spadki przeplatane silniejszymi falami wzrostowymi mogą trwać wiele miesięcy, a wyjście nowe szczyty po osiągnieciu dołka może również zająć kilka kwartałów (w 2022 r. indeks S&P500 po zaliczeniu ponad 25% przeceny potrzebował 1 roku i 3 miesięcy żeby wrócić na historyczne maksima).

Może i w ostatnich latach wszystko dzieje się szybciej, ale warto chyba ustawić poprzeczkę oczekiwań nieco niżej. Tym bardziej, że niepewność i nieprzewidywalność ze strony administracji Donalda Trumpa zostanie z nami jeszcze przez ponad 3,5 roku.

Zapewne kiedyś będziemy z perspektywy czasu oceniali obecne wydarzenia zupełnie inaczej. Nie będzie już tego ciągłego napięcia, które wynika z tego, że nie znamy prawej strony wykresu, a każdy dzień może przynieść zwrot w sytuacji na rynku. Może nawet z pewnym dystansem i humorem będziemy wspominali pierwsze miesiące tego roku i emocje jakie nam obecnie towarzyszą. Tak jak dzisiaj wspominamy czas kiedy kończył się świat w marcu 2020 r., przeglądając różne ciekawe wykresy i statystyki (przykład poniżej).

Źródło: Wyszukiwania w sieci dotyczące tego „jak samodzielnie obciąć sobie włosy”. https://www.nytimes.com/interactive/2025/03/09/upshot/covid-lockdown-five-year-charts.html

Dzisiaj dominuje niestety negatywny przekaz. Pewnie ten obecny koniec świata i możliwa zmiana paradygmatu będą kiedyś wyglądały jak przeszła okazja inwestycyjna. Okazja, którą naprawdę nieliczni wykorzystają perfekcyjnie (raczej zupełnie przez przypadek), a inni niekoniecznie (i takich osób będzie przytłaczająca większość). I znalezienie się w tej drugiej grupie jest całkiem normalnie i nie będzie to oznaczało, że popełniliśmy po drodze jakieś błędy. Bo najważniejsze w inwestowaniu to nie wypaść z gry i trzymać się planu i alokacji strategicznej.