Szymon Zajkowski, CFA 19.03.2025

Ostatnie tygodnie nie rozpieszczały inwestorów giełdowych. Mieszanka słabszych danych makroekonomicznych i niepewność związana z polityką gospodarczą D. Trumpa wywołały falę niepokoju i sprowokowały nieco ponad 10-procentową korektę na amerykańskim rynku akcji (indeksie S&P500). Z punktu widzenia inwestowania w akcje nie dzieje się jednak nic nadzwyczajnego, a wręcz przeciwnie, jest to zupełnie normalna sytuacja, na którą musimy być gotowi. Okresowe spadki wartości kapitału i nerwy z tym związane to niestety cena, którą płacimy za wysoką stopę zwrotu w długim terminie.

Piąta rocznica

W przyszłym tygodniu, a dokładnie 23 marca będziemy mieli piątą rocznicę dołka „COVIDowej bessy”. Za nami oczywiście rocznica poprzedzającego ją szczytu, który wypadł 19 lutego. Między tymi datami globalny indeks akcji (MSCI All Country World Total Return) zaliczył najszybszą bessę w historii i ostatecznie spadł o ok. 33%. Nastroje były dalekie od optymistycznych i gdyby ktoś powiedział, że od tego momentu światowe akcje urosną o 143%, czyli 19,5% średniorocznie (!), raczej nikt by nie uwierzył. Co ciekawe nawet największy pechowiec, inwestując w akcje na samym „przedCOVIDowym” szczycie, zyskałby do dziś 61% (pomimo aktualnej 7-procentowej korekty), czyli ok. 10% średniorocznie (!!!).

W ostatnich pięciu latach mieliśmy największą pandemię od 100 lat, wybuch inflacji na świecie i wojny w Europie, a w międzyczasie najszybszy od dziesięcioleci cykl podwyżek stóp procentowych. W tym czasie rynek akcji zanotował dwie bessy – jedną o wspomniane 33% i drugą na 26% oraz korektę o 10%… a mimo to zyskał 10% średniorocznie… Każdy, kto w tym czasie inwestował, z pewnością swoimi nerwami zapłacił za tę stopę zwrotu.

Jeśli cofniemy się o kolejne 5 lat, wynik będzie bardzo podobny. MSCI ACWI TR przez ostatnie 10 lat zyskał 150%, czyli ok. 9,6% średniorocznie.

Stopa zwrotu z indeksu MSCI ACWI TR od szczytu z 19 lutego 2020 r.

Źródło: LSEG, mBank

Przyzwyczaj się do zmienności

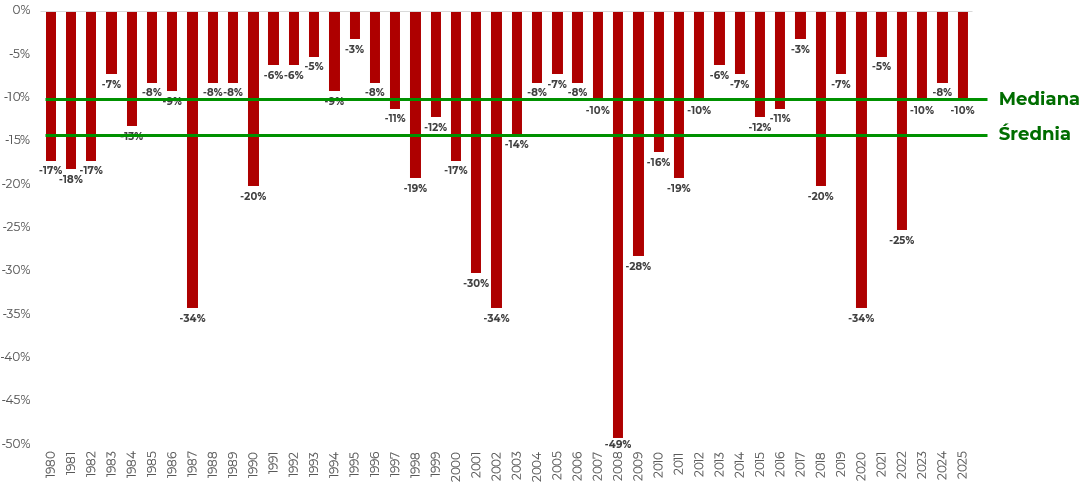

W tym roku globalny rynek akcji zanotował spadek od szczytu o 7,3%, a indeks S&P500 o 10%. Jak już padło we wstępie jest to zupełnie normalna sytuacja, co pokazuje wykres poniżej. Zestawiliśmy na nim maksymalne obsunięcia indeksu S&P500 w każdym roku od 1980 roku. Średnia korekta to 14%, a mediana (czyli połowa korekt była głębsza, a połowa płytsza) to 10%. W tym okresie indeks S&P500 wzrósł o ponad 5 000%, czyli ponad 9% średniorocznie.

Maksymalne spadki indeksu S&P500 w trakcie roku

Źródło: LSEG, mBank

„Giełda to miejsce, gdzie kapitał przepływa od aktywnych do cierpliwych” – to jeden z wielu znanych cytatów legendarnego inwestora Warrena Buffeta. Dlatego, choć świat zalewają negatywne informacje, a „zdrowy rozsądek” podpowiada, by unikać ryzyka, sprzedać wszystkie akcje i „zaczekać aż się wyjaśni”, historia pokazuje, że najlepszym rozwiązaniem jest nieuleganie emocjom i krótkoterminowej zmienności tylko trzymanie się planu i pozostanie na rynku. Na świecie zawsze coś się dzieje i codziennie jest mnóstwo powodów, by uciekać z rynku. Utrzymanie nerwów na wodzy i obserwowanie rynkowej zmienności nie jest łatwe, jednak jest to cena, którą musimy zapłacić za obietnice wyższej stopy zwrotu.