Dariusz Zalewski, CFA 06.03.2025

– S&P500 od początku roku traci 0,6% i jest niecałe 5% poniżej szczytu z 19 lutego

– Niemiecki DAX jest od początku roku 16% na plusie i w końcu rynek akcji europejskich zachowuje się lepiej niż amerykański

– WIG20 zyskuje od początku roku 18% a polski złoty pokazuje siłę (kurs EURPLN ostatnio na tych poziomach widziany był w 2018 r.).

Gdyby ktoś właśnie wrócił z dwumiesięcznego urlopu, który spędził na bezludnej wyspie, bez dostępu do internetu i najpierw zerknął na wynik swojego portfela inwestycyjnego, pewnie nie czułby jakiegoś dużego rozczarowania. Jednak gdyby taka osoba zabrała się za czytanie newsów to ciężko byłoby jej uwierzyć w to co działo się od początku roku w tle. A działo się tak wiele, że trudno zaakceptować fakt, że to dopiero marzec.

„Są całe dekady w których nie dzieje się nic, a po nich nadchodzą tygodnie, w których dzieją się całe dekady.” Chyba to zdanie dość trafnie podsumowuje ostatni czas. Ta intensywność wydarzeń, dość często zaskakujących i niestety negatywnych kontrastuje z tym jak relatywnie spokojnie wyglądają dzisiaj rynki finansowe.

Bowiem rynkowy optymizm, który widzimy na niektórych indeksach (albo widzieliśmy, bo ostatnie sesje na Wall Street to jednak przewaga czerwieni i przebudzenie zmienności) ma dzisiaj jakiś gorzki posmak. Zmiany na rynkach finansowych, które obserwujemy dzieją się w otoczeniu i realiach, które jeszcze kilka miesięcy temu trudno byłoby sobie wyobrazić. Nassim Taleb powiedział, że „historia nie rozwija się stopniowo, lecz przeskakuje”. I chyba w ostatnich tygodniach właśnie przeskoczyła. A jak już kilkukrotnie naiwnie zakładaliśmy, że największe niespodzianki za nami i przynajmniej na chwilę będziemy mogli złapać oddech, to prezydent Donald Trump i jego administracja brutalnie przypomnieli nam o tym, że się mylimy.

3 wykresy

Ostatnie dni przyniosły pewne schłodzenie nastrojów i jak zawsze otwarte pozostaje pytanie o główne powody, dla których na rynkach pojawiła się awersja do ryzyka.

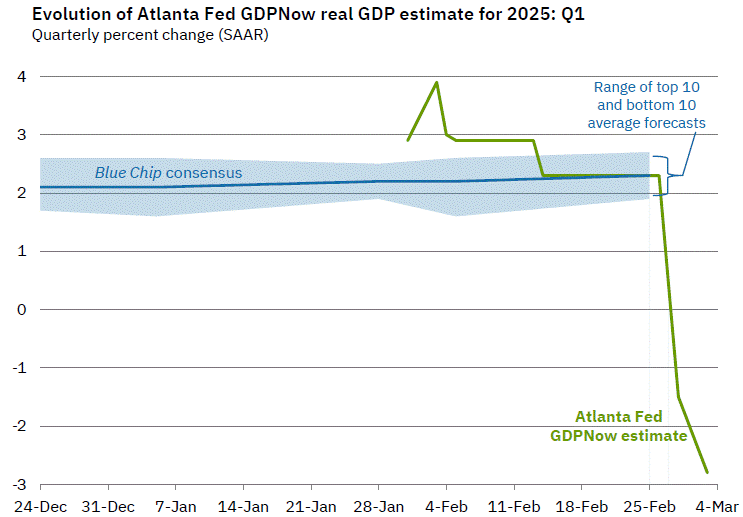

Może chodzi o obawy o wzrost gospodarczy? Coraz większą uwagę przykuwa model GDPNow, tworzony i aktualizowany przez oddział Fedu z Atlanty. Model ten sugeruje, bazując na obecnie dostępnych danych, że wzrost gospodarczy w USA w 1 kwartale 2025 r. może mocno rozczarować. Ciekawą kwestią pozostaje też to jak dużą inercją cechuje się konsensus rynkowy, który nadal widzi wzrost gospodarczy na poziomie powyżej 2% mimo, że otoczenie makroekonomiczne mocno się zmieniło.

Źródło: Federal Reserve Bank of Atlanta. https://www.atlantafed.org/cqer/research/gdpnow

A może inwestorzy przestali akceptować gigantyczną niepewność związaną z polityką Donalda Trumpa i uznali, że cła nie są jednak tylko narzędziem negocjacji, a będą stałym elementem krajobrazu gospodarczego w najbliższych kwartałach? I tutaj pomocą (wątpliwą) może okazać się analiza tego jak rynki giełdowe reagowały na wojny handlowe w pierwszej kadencji Donalda Trumpa (wykres poniżej).

Źródło: Deutsche Bank.

A może pesymizm jest nieuzasadniony i wrócimy do zeszłorocznej narracji opartej na rewolucji AI, przyzwoitym wzroście gospodarczym, silnym rynku pracy i poprawiających się wynikach spółek?

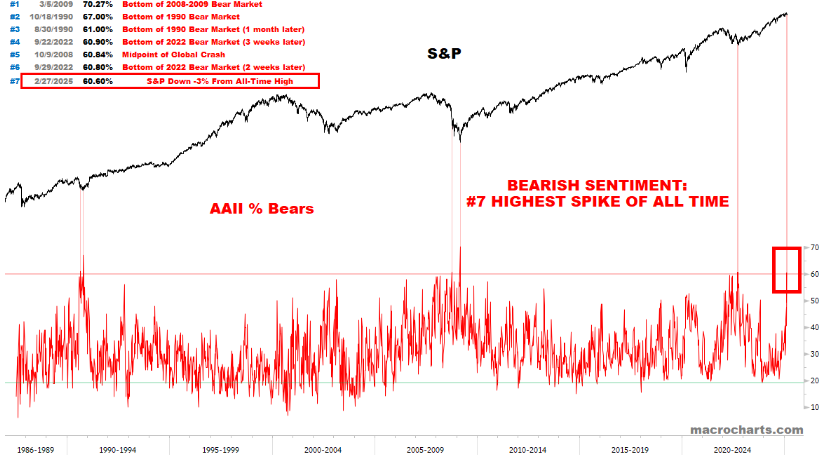

Co jakiś czas u każdego inwestora na chwilę pojawia się przekonanie, że na rynkach dzieje się coś zadziwiającego i niespójnego z jego krótkoterminowymi oczekiwaniami i musi to być w związku z tym nietrwałe. Dość często to przekonanie wynika z tego, że czegoś nie rozumiemy, jesteśmy nieobiektywni, coś istotnego nam umyka w całej układance i na koniec to rynek ma rację. My zaś patrząc z perspektywy historii musimy przyznać z pokorą, że nasze przekonanie było błędne albo ulegliśmy na chwilę urokowi pesymizmu. Dzisiaj udział pesymistów (niedźwiedzi) w cotygodniowym badaniu przeprowadzanym przez Amerykańskie Stowarzyszenie Inwestorów Indywidualnych kształtuje się na bardzo wysokich poziomach rzadko obserwowanych w historii (tak jakbyśmy mieli za sobą przynajmniej solidną korektę albo próbowali się pozbierać po dotkliwej bessie). Patrząc na poprzednie przypadki, gdy nastroje były tak pesymistyczne, sprzedaż akcji nie była najlepszym rozwiązaniem.

Źródło: Macrocharts, AAII.

Dzisiaj wyjątkowo ciężko jest oddzielić zwykłe ludzkie emocje od świata inwestycji. Możemy ustawić się po którejś ze stron, obserwując niepokojące i czasem smutne wydarzenia ze świata wielkiej polityki. Portfel inwestycyjny to nie jest jednak miejsce, gdzie można oddać głos na to co nam się podoba, a co nie w świecie geopolityki. Warto trzymać się planu, alokacji strategicznej oraz próbować zdrowo i obiektywnie oceniać sytuację rynkową. Emocje jakie zafundował nam początek tego roku w połączeniu z dobrymi minionymi dwoma latami na rynkach i niską zmiennością to niebezpieczne połączenie, które może zachęcać do mało rozsądnych ruchów na portfelu.